Wichtige Statistiken für die Paypal-Aktie

- 52-Wochen-Spanne: $38 bis $80

- Aktueller Kurs: $41

- Mittleres Kursziel: $51

- Höchstes Kursziel: $147

- Analystenkonsens: 5 Käufe, 3 Outperforms, 32 Holds, 1 Keine Meinung, 4 Sells

- TIKR Modellziel (Dez. 2030): $66

PayPal holt einen neuen CEO, strukturiert drei Geschäftsbereiche um und verpflichtet sich zu Kostensenkungen in Höhe von 1,5 Milliarden Dollar

PayPal Holdings(PYPL) schloss am 5. Juni 2026 bei ca. 41 $ und damit in der Nähe seines 52-Wochen-Tiefs von ca. 38 $ nach einem ersten Quartal, das die Prognosen übertraf, während ein neuer CEO gleichzeitig das gesamte Betriebsmodell des Unternehmens umstellte.

Die Aktie hat sich seit ihrem 52-Wochen-Hoch von fast 80 $ fast halbiert.

Enrique Lores, der frühere HP-CEO, der 2021 in den Vorstand von PayPal eintrat, übernahm Anfang 2026 den CEO-Sitz und verbrachte seine ersten 90 Tage mit einer strukturierten Diagnose: zwei Reisen nach Großbritannien, eine nach Deutschland, Zuhörsitzungen mit führenden Händlern und eine Überprüfung, die zu dem Schluss führte, dass PayPal jahrelang auf der Händlerseite seines zweiseitigen Netzwerks auf Kosten der Verbraucherseite zu viel Indexierung betrieben hatte.

Seine Diagnose wurde direkt in die Tat umgesetzt.

Am 29. April kündigte PayPal ein Betriebsmodell mit drei Geschäftsbereichen an: Checkout Solutions und PayPal, Consumer Financial Services und Venmo sowie Payment Services und Crypto - jeweils mit einem einzigen verantwortlichen Leiter, der die vierdimensionale Matrixstruktur ersetzt, die Lores als unregierbar bezeichnete.

Die Reorganisation zielt auf Kosteneinsparungen in Höhe von mindestens 1,5 Milliarden US-Dollar brutto über einen Zeitraum von zwei bis drei Jahren ab, die sich auf strukturelle Verzögerungen in der ersten Welle und KI-gestützte Automatisierung in der zweiten Welle verteilen, wobei KI etwa 40 % der Gesamtkosten ausmacht.

DieErgebnisse des ersten Quartals, die am 5. Mai veröffentlicht wurden, gaben dem neuen Plan eine glaubwürdige Grundlage, auf der er aufbauen kann: ein Gesamtzahlungsvolumen von etwa 464 Mrd. US-Dollar, das auf Spot-Basis um etwa 11 % gegenüber dem Vorjahr gestiegen ist; ein Umsatz von etwa 8,35 Mrd. US-Dollar, der um etwa 7 % gestiegen ist; ein Non-GAAP-Gewinn je Aktie von 1,34 US-Dollar; und ein bereinigter freier Cashflow von etwa 1,7 Mrd. US-Dollar für das Quartal, wodurch sich die Gesamtsumme der letzten 12 Monate auf fast 6,8 Mrd. US-Dollar beläuft.

Venmo verzeichnete das sechste Quartal in Folge ein zweistelliges TPV-Wachstum von rund 14 %, und das "Buy now, pay later"-Volumen wuchs im Vergleich zum Vorjahr um rund 23 %.

Lores beschrieb die Unterinvestition in den Verbraucherbereich in der Telefonkonferenz zum ersten Quartal mit einfachen Worten: "PayPal ist ein Verbraucherunternehmen, das seinen Vertrieb über Händler abwickelt. Die Art und Weise, wie wir das Geschäft bis jetzt geführt haben, war so, als ob Procter & Gamble sich nur darum gekümmert hätte, seine Produkte in den Geschäften zu haben, und es gab keinerlei Bemühungen, die Nachfrage aus der Sicht der Verbraucher zu steigern."

Der Vergleich ist treffend, und er impliziert eine bestimmte Lösung: PayPal verfügt bereits über den Vertrieb an Händler. Die fehlende Investition besteht darin, die Verbraucher durch das System zu leiten.

Diese Investition ist jetzt im Gange, mit einem Treueprogramm, das in Großbritannien gestartet wurde, und einem Programm zur technologischen Modernisierung, das der CTO von PayPal, Srini Venkatesan, auf der Evercore Global TMT Conference am 3. Juni ausführlich vorstellte.

Warum Analysten die PYPL-Aktie trotz eines impliziten Aufwärtspotenzials von 24 % gegenüber dem Straßenmittelwert halten

Der Analystenkonsens für die PayPal-Aktie spiegelt genau das wider, was man bei einem großen Unternehmen in der Mitte seines ersten Kapitels erwarten würde: 32 Holds dominieren, mit nur 5 Buys und 3 Outperforms gegenüber 4 Sells.

Das mittlere Kursziel der Straße liegt bei etwa 51 $, was ein Aufwärtspotenzial von etwa 24 % gegenüber dem aktuellen Kurs von etwa 41 $ bedeutet, wobei das höchste Ziel bei etwa 147 $ liegt.

Die "Hold"-Einstufung ist kein Urteil über das Unternehmen, sondern ein Urteil über den Zeitpunkt.

Die Analysten beobachten das TPV-Wachstum der Markenkasse, das derzeit am unteren Ende der leicht positiven bis niedrigen einstelligen Jahresprognose des Unternehmens liegt, und warten ab, ob Lores es wieder beschleunigen kann, bevor sie ihre Bewertung heraufsetzen.

Der Leitfaden für das zweite Quartal gab ihnen zusätzlichen Grund zur Geduld: Es wird erwartet, dass das Non-GAAP-EPS im Jahresvergleich um etwa 9 % zurückgehen wird, wobei die Transaktionsmarge um etwa 3 % sinken wird, da das zweite Quartal des Vorjahres einen Vorteil von 1,5 Punkten aus der Erneuerung eines wichtigen Zahlungspartners enthielt, der nicht wiederkehren wird.

Die Entwicklung des Gewinns pro Aktie für die zweite Jahreshälfte sieht mit Konsensschätzungen von 1,33 $ für Q3 2026 und 1,35 $ für Q4, die beide über der Schätzung von 1,28 $ für Q2 liegen, positiver aus.

Der EPS-Vergleich mit dem Vorjahr unterschätzt die Aufzinsung bei der Arbeit: PayPal hat allein im ersten Quartal 28 Millionen Aktien zurückgekauft und damit die Anzahl von 920 Millionen auf 892 Millionen reduziert, und die Rückkaufverpflichtung für das gesamte Jahr beläuft sich auf rund 6 Milliarden US-Dollar, was bedeutet, dass das EPS-Wachstum das operative Wachstum übertreffen wird, unabhängig davon, wie sich die Markenkasse in naher Zukunft entwickelt.

Das Risiko, das die Bären sehen, ist real: Lores hat sich zu einer mehrjährigen Umstrukturierung verpflichtet, die technologische Umstellung von Oracle auf eine Cloud-native Infrastruktur wird nach Venkatesans eigener Einschätzung mindestens zwei Jahre dauern, und Europa zeigt eine makroökonomische Schwäche im Reiseverkehr, die die Kassentrends im ersten Quartal bis in den Mai hinein gedrückt hat.

Der Katalysator, auf den die Bullen achten, ist die zweite Hälfte des Jahres 2026, wenn sich die Jahresvergleiche abschwächen, die erste Welle von Kosteneinsparungen zu fließen beginnt und Lores den vollen Umfang der Transformations-Roadmap mit neuen KPIs pro Geschäftszweig präsentiert.

Die PayPal-Aktie verdient pro Aktie mehr als Block und weniger als Mastercard - die Lücke zu MA ist die Geschichte

Das normalisierte EPS von PayPal in Höhe von 1,34 $ im ersten Quartal 2026 liegt deutlich über dem von Block in Höhe von 0,68 $ für denselben Zeitraum, was bestätigt, dass sich die beiden Unternehmen in unterschiedlichen Stadien ihrer Gewinnreifekurven befinden, obwohl sie sich im Bereich des digitalen Zahlungsverkehrs überschneiden.

Die voraussichtlichen EPS-Schätzungen von Block zeigen ein schnelleres prozentuales Wachstum und erreichen bis Q1 2027 etwa 1,21 $, ausgehend von einer Basis von 0,68 $, aber die PayPal-Aktie generiert diese Zahl aus dem Stand heraus mit fast dem Doppelten des aktuellen Gewinns pro Aktie von Block.

Die Entwicklung von Mastercard ist der relevante Kontrast für Bewertungszwecke: MA hat im 1. Quartal 2026 einen Wert von 4,41 $ erreicht, und der Konsens geht davon aus, dass der Wert bis zum 1. Quartal 2027 etwa 5,60 $ erreichen wird, eine Größenordnung des Gewinns pro Aktie, die die netzwerkökonomische Prämie widerspiegelt, die der Markt einem reinen Zahlungsnetzwerk gegenüber dem operativ komplexeren zweiseitigen Modell von PayPal zuweist.

PayPals EPS-Schätzung von etwa 1,45 $ für Q1 2027 zeigt, dass die Rückkaufkompression und die Kosteneinsparungen beginnen, sich zu akkumulieren - aber die Lücke zu Mastercards Gewinnentwicklung ist der Grund, warum die PayPal-Aktie so gehandelt wird, wie sie gehandelt wird, und die Schließung dieser Lücke auf einer Basis pro Aktie ist genau das, was das jährliche Rückkaufprogramm in Höhe von 6 Mrd. $ und die Kostensenkung in Höhe von 1,5 Mrd. $ bewirken sollen.

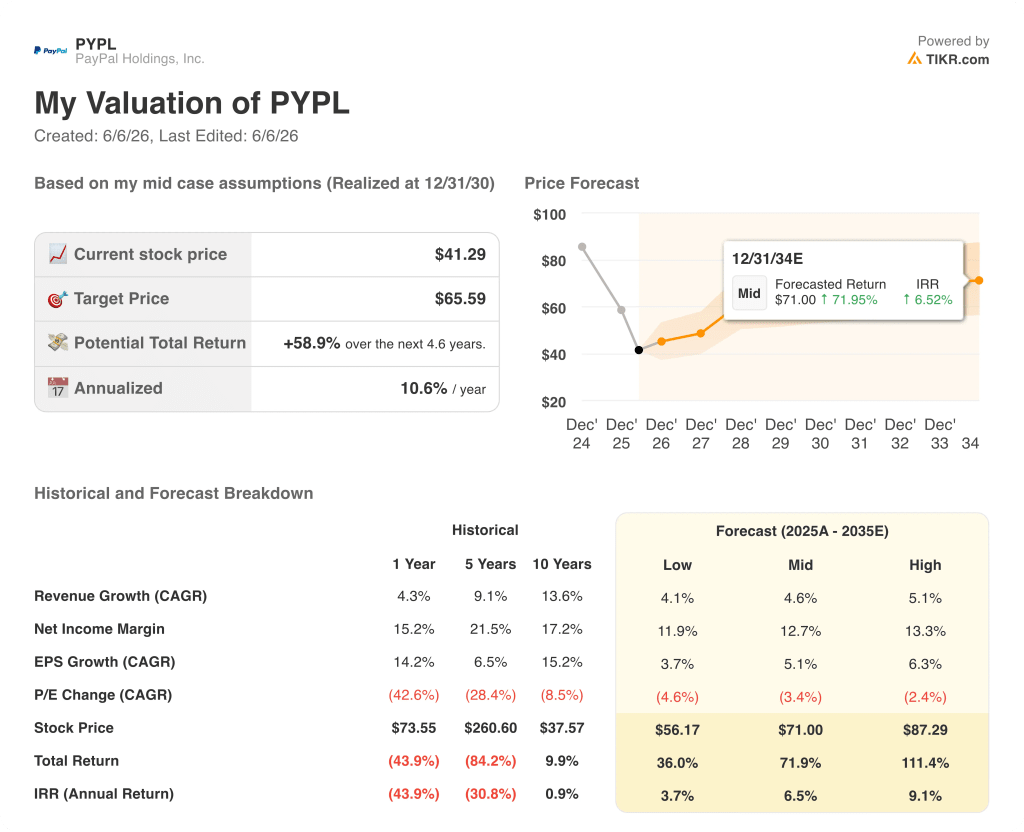

Ist die PayPal-Aktie im Jahr 2026 unterbewertet? Das $66-Modell von TIKR weist auf eine Rendite von 59 % bis 2030 hin

Das Basismodell von TIKR bewertet PayPal bis Dezember 2030 mit ca. 66 $, was eine Gesamtrendite von ca. 59 % gegenüber dem aktuellen Kurs von ca. 41 $ bzw. ca. 11 % auf Jahresbasis bedeutet.

Wenn die Transformation von Lores die mittleren Annahmen erfüllt - etwa 4,6 % Umsatzwachstum bis 2035 bei einer Stabilisierung der Nettogewinnspannen bei 13 % - erreicht das TIKR-Modell etwa 66 $, und die PYPL-Aktie ist nach diesem Maßstab zu den aktuellen Preisen unterbewertet.

Der niedrige Fall, der etwa 56 $ und eine Gesamtrendite von etwa 36 % bei einer jährlichen Rendite von etwa 4 % ergibt, spiegelt ein Szenario wider, in dem die Stagnation bei den Markenkassen anhält, Europa sich nicht erholt und das Kosteneinsparungsprogramm hinter dem Zeitplan zurückbleibt.

Der hohe Fall, der etwa 87 US-Dollar und eine Gesamtrendite von etwa 111 % bei etwa 9 % auf Jahresbasis erreicht, erfordert eine Umsatzsteigerung von etwa 5 % CAGR und eine Ausweitung der Nettogewinnmargen in Richtung 13 %, ein Szenario, das möglich wird, wenn das KI-Automatisierungsprogramm und die Monetarisierung von Venmo schneller als die Basisannahmen voranschreiten.

Die Bedingung, die das mittlere vom hohen Niveau trennt, ist nicht spekulativ: Es ist die Anbindungsrate von Mehrwertdiensten an das Braintree-Unternehmensverarbeitungsvolumen, die Venkatesan bei Evercore als den größten kurzfristigen kommerziellen Hebel bezeichnete, über den PayPal die volle operative Kontrolle hat.

Ist die PayPal-Aktie im Moment ein Kauf?

Die PayPal-Aktie wird zu einem Kurs von ca. 41 $ gehandelt und liegt damit etwa 24 % unter dem durchschnittlichen Kursziel der Börse von ca. 51 $ und etwa 38 % unter dem Ziel des TIKR-Basismodells von ca. 66 $.

Der Analystenkonsens wird von 32 Halten dominiert, mit 5 Kaufen und 3 Outperforms, was eher die Umsetzungsunsicherheit unter einem neuen CEO widerspiegelt als eine negative Einschätzung des zugrunde liegenden FCF-Geschäfts.

Das TIKR-Modell impliziert eine annualisierte Rendite von etwa 11 % im mittleren Fall bis 2030, was die PYPL-Aktie für Anleger, die bereit sind, den Transformationszyklus abzuwarten, potenziell attraktiv macht.

Was sagen die Analysten zur PayPal-Aktie?

Am 5. Juni 2026 bewerteten 34 Analysten die PYPL-Aktie mit einem mittleren Kursziel von etwa 51 $ und einem hohen Ziel von etwa 147 $.

Der Konsens liegt bei 5 Käufen, 3 Outperforms, 32 Holds, 1 No Opinion und 4 Sells.

Die Halten-Mehrheit spiegelt eher eine abwartende Haltung gegenüber der Beschleunigung der Markenkasse und der 1,5 Milliarden Dollar teuren Kostenumwandlung des neuen CEO Enrique Lores wider als eine bärische Überzeugung hinsichtlich der Geschäftsgrundlagen.

Sollten Sie in PayPal Holdings, Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von PayPal Holdings, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um PayPal Holdings, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PYPL-Aktie auf TIKR → kostenlos