Wichtige Statistiken für die Synopsys-Aktie

- 52-Wochen-Spanne: $376 bis $652

- Aktueller Kurs: $465

- Mittleres Kursziel: $560

- Höchstes Kursziel: $650

- Analystenkonsens: 15 Käufe / 2 Outperforms / 7 Holds / 1 Underperform / 1 Sell

- TIKR Modellziel (Okt. 2030): $840

Synopsys übertraf die Q2-Schätzungen und hob die Prognose an, dann fiel die Aktie trotzdem

Synopsys(SNPS), der führende Anbieter von Software zur Automatisierung des Elektronikdesigns und von Halbleiter-IP, die von praktisch allen fortschrittlichen Chipherstellern der Welt verwendet wird, meldete am 27. Mai seine Ergebnisse für das zweite Quartal 2026 und übertraf die Schätzungen der Analysten sowohl beim Umsatz als auch beim bereinigten Gewinn je Aktie und hob seinen Ausblick für das Gesamtjahr an.

Die Gesamteinnahmen beliefen sich auf 2,276 Milliarden US-Dollar für das Quartal und lagen damit über der Konsensschätzung von 2,251 Milliarden US-Dollar.

Der bereinigte Gewinn pro Aktie lag bei 3,35 US-Dollar und übertraf damit die Schätzung von 3,15 US-Dollar um 0,20 US-Dollar. Die operative Marge (Non-GAAP) lag bei 39,5 % und damit über der Prognose.

Synopsys hob seine Umsatzprognose für das Gesamtjahr auf eine Spanne von 9,625 bis 9,705 Mrd. $ an, wobei der Mittelwert über dem vorherigen Analystenkonsens von 9,63 Mrd. $ lag, und erhöhte die Prognose für das bereinigte EPS auf 14,72 bis 14,80 $ pro Aktie, was deutlich über der Schätzung von 14,45 $ lag.

Die Analysten von JPMorgan bezeichneten den angehobenen Ausblick als konservativ" und wiesen darauf hin, dass die Nachfrage nach KI-gesteuerten Chipdesigns weiter ansteigen wird.

Die Aktie fiel in den Tagen nach der Veröffentlichung des Berichts um etwa 8,7 %, eine Reaktion, die mit der operativen Realität nichts zu tun zu haben scheint.

CEO Sassine Ghazi bezeichnete das Quartal als einen "außergewöhnlichen Moment" für EDA als Anbieter von Engineering-Lösungen und sagte in der Telefonkonferenz zu den Q2-2026-Ergebnissen, dass "KI die Nachfrage nach Halbleitern, die architektonische Vielfalt und die Komplexität sowohl von Chips als auch von den Systemen, die sie antreiben, steigert, was zu einer erhöhten Nachfrage in unserem gesamten Portfolio führt."

Elliott Investment Management, das eine milliardenschwere Beteiligung an Synopsys aufgebaut hatte und öffentlich auf eine Verbesserung der Margen und eine bessere finanzielle Abwicklung drängte, schloss am selben Tag eine Kooperationsvereinbarung mit dem Unternehmen ab und holte Elliotts geschäftsführenden Partner Jesse Cohn als unabhängigen Direktor in den Vorstand.

Die Synopsys-Aktie hat seit dem Bekanntwerden der Beteiligung von Elliott im März um etwa 20 % zugelegt, wird aber immer noch unter dem Wert gehandelt, den sie nach den operativen Fundamentaldaten haben sollte.

Das Segment Design Automation, das EDA-Software und Ansys Multiphysics-Simulation umfasst, erwirtschaftete im Berichtsquartal einen Umsatz von rund 1,822 Milliarden US-Dollar, wobei sich die hardwaregestützte Verifikation als wichtigster Wachstumstreiber für Hyperscaler und führende Halbleiterkunden erwies.

Das Segment Design IP meldete einen Quartalsumsatz von 454 Millionen US-Dollar, ein Plus von 12 % gegenüber dem Vorquartal. Damit bestätigte sich die langjährige Einschätzung des Managements, dass das erste Quartal die Talsohle erreicht hat und in der zweiten Hälfte des Geschäftsjahres eine sequenzielle Verbesserung eintreten wird.

Der Auftragsbestand lag am Ende des Quartals bei 11 Milliarden US-Dollar, und der freie Cashflow belief sich in diesem Zeitraum auf rund 575 Millionen US-Dollar.

Warum 25 Analysten die SNPS-Aktie nach dem Gewinnrückgang immer noch zum Kauf empfehlen

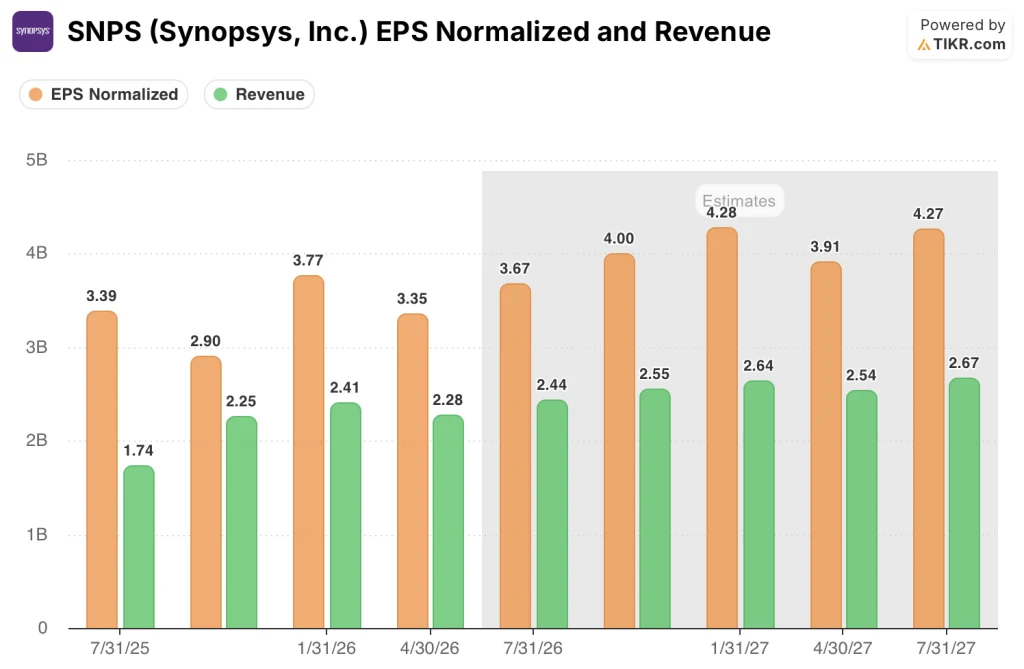

Das bereinigte EPS der Synopsys-Aktie für das 2. Quartal in Höhe von 3,35 $ übertraf die Schätzung von 3,15 $ um 6,3 %, und die Aussichten für die Zukunft werden immer besser.

Die Konsensschätzungen gehen von einem vierteljährlichen EPS von ca. $3,67 im Juli-Quartal und ca. $4,00 im Oktober-Quartal aus, womit die zweite Hälfte des Geschäftsjahres 2026 deutlich über der Run-Rate der ersten Hälfte liegt.

Der Konsens für das Gesamtjahr 2026 liegt bei ca. 14,76 US-Dollar in der Mitte der Unternehmensprognose, eine Zahl, die das Management angesichts des Tempos der KI-bezogenen Designaktivitäten als konservativ bezeichnet.

Das IP-Segment erreichte im ersten Quartal 2026 mit 454 Millionen US-Dollar seinen Tiefpunkt und wird voraussichtlich im weiteren Verlauf des Geschäftsjahres eine sequentielle vierteljährliche Verbesserung liefern, wobei die Erholung in der Hyperscaler-Nachfrage nach kundenspezifischem KI-Silizium und in den frühen Phasen eines neuen lizenzgebührenbasierten Monetarisierungsmodells verankert ist.

Der Umsatzkonsens für das Juli-Quartal liegt bei etwa 2,44 Milliarden US-Dollar, ein Anstieg von etwa 40 % gegenüber dem Vorjahr, der die vollständige Konsolidierung von Ansys widerspiegelt, und für das Oktober-Quartal rechnet die Börse mit etwa 2,55 Milliarden US-Dollar.

Die Monetarisierung, auf die das Management zusteuert, insbesondere die Umstellung von reinen Abonnement-EDA-Lizenzen auf ein Abonnement-plus-Konsum-Modell, bei dem "Agenten-Ingenieure" beginnen, die Synopsys-Tools zusammen mit menschlichen Ingenieuren zu bedienen, wird voraussichtlich ab dem Geschäftsjahr 2027 zu einem Umsatzzuwachs führen.

Von 26 Analysten, die die Synopsys-Aktie beobachten, stufen 15 die Aktie mit "Buy" und 2 mit "Outperform" ein, während 7 die Aktie halten, 1 mit "Underperform" und 1 mit "Sell" bewerten.

Das mittlere Kursziel der Straße liegt bei 560 $, was ein Aufwärtspotenzial von etwa 20 % gegenüber dem aktuellen Kursniveau bedeutet, und das höchste Kursziel der Straße liegt bei 650 $, etwa 40 % über dem aktuellen Kurs der Synopsys-Aktie.

Das Urteil ist eindeutig: Mit 465 $ scheint SNPS unterbewertet zu sein im Vergleich zu dem, was die eigene angehobene Prognose, ein sich erholendes IP-Segment und eine von Elliott unterstützte Effizienzsteigerung erwarten lassen.

SNPS führt Cadence und Arm beim vierteljährlichen EPS an, wird jedoch mit einem Abschlag auf seine eigene Geschichte gehandelt

Die Synopsys-Aktie erzielte im April-Quartal ein vierteljährliches EPS von 3,35 $ und lag damit mehr als 77 % über dem von Cadence Design Systems(CDNS) von 1,89 $ im selben Zeitraum und fast sechsmal so hoch wie das von Arm Holdings(ARM) von 0,58 $.

Auch in Zukunft bleibt der Abstand bestehen: Konsensschätzungen gehen von einem vierteljährlichen EPS von 3,67 $ für das Juli-Quartal und 4,00 $ für das Oktober-Quartal aus, gegenüber Cadence-Schätzungen von 2,05 $ bzw. 1,94 $ und Arm-Schätzungen von 0,40 $ und 0,43 $.

Der Vorsprung der Synopsys-Aktie gegenüber den beiden nächstgelegenen Vergleichsunternehmen wird nicht kleiner - es ist das profitabelste Unternehmen im EDA- und Chip-IP-Softwarekomplex auf einer Pro-Aktie-Basis, und der Ausverkauf, der auf das Quartal folgte, in dem das Unternehmen die Erwartungen übertreffen konnte, hat die Kluft zwischen dieser Gewinnrealität und dem aktuellen Kurs der Aktie nur noch vergrößert.

Ist die Synopsys-Aktie im Jahr 2026 unterbewertet? TIKRs Basisfall von 840 $ liefert das Argument

Der Basisfall von TIKR bewertet Synopsys bis Oktober 2030 mit ca. 840 $, was eine Gesamtrendite von ca. 81 % gegenüber dem aktuellen Kurs von 465 $ oder ca. 14 % auf Jahresbasis über einen Zeitraum von ca. 4,4 Jahren bedeutet.

Das Modell basiert auf der Annahme eines jährlichen Umsatzwachstums von etwa 11 % und einer Nettogewinnspanne von etwa 32 % im Prognosezeitraum, die sich auf die Prognosen des Managements und den Konsens der Analysten für das Geschäftsjahr 2026 und darüber hinaus stützt.

Wenn das Umsatzwachstum am unteren Ende von etwa 10 % pro Jahr liegt und sich die Margen bei etwa 30 % stabilisieren, ergibt das Modell bis zum Ende des Jahrzehnts einen Preis von etwa 734 $, eine Gesamtrendite von etwa 58 % und einen IRR von etwa 6 % auf Jahresbasis. Dies ist das Szenario, in dem die Monetarisierung von IP ins Stocken gerät und die EDA-Einnahmen aus dem Agenturgeschäft länger als erwartet auf sich warten lassen.

Wenn das Elliott-Engagement die Margen in Richtung der Mitte der 40er Jahre treibt, wie es das Management anstrebt, und die Hyperscaler-Chipdesign-Aktivitäten sich weiter beschleunigen, deutet das High-End-Szenario auf etwa 1.253 $, eine Gesamtrendite von etwa 170 % und einen IRR von etwa 13 % hin.

Das mittlere Szenario basiert auf der Umsetzung, die das Unternehmen bereits unter Beweis gestellt hat: zwei aufeinanderfolgende Quartale, in denen die Gewinnspanne übertroffen wurde, eine erhöhte EPS-Prognose für das Gesamtjahr, die das Management als konservativ bezeichnete, und ein IP-Tief, das bereits hinter ihm liegt.

Was ist das Kursziel für die Synopsys-Aktie?

Das durchschnittliche Kursziel der Straße für die Synopsys-Aktie liegt bei 560 $, basierend auf 26 Analysten, was ein Aufwärtspotenzial von etwa 20 % gegenüber dem aktuellen Kurs von 465 $ impliziert.

Das höchste Kursziel liegt bei $650. Nach dem Basismodell von TIKR liegt das langfristige Ziel bei etwa 840 $ bis Oktober 2030, wobei ein jährliches Umsatzwachstum von etwa 11 % und steigende Margen angenommen werden.

Die Schlüsselvariable, die es zu beobachten gilt, ist das Tempo der Monetarisierung von IP-Lizenzgebühren und die Aufnahme von EDA-Verträgen durch Agenten im Geschäftsjahr 2027.

Ist die Synopsys-Aktie im Moment ein Kauf?

Die Synopsys-Aktie scheint mit 465 $ unterbewertet zu sein, wenn man bedenkt, was die Q2-Ergebnisse gezeigt haben: eine Überschreitung des Gewinns pro Aktie um 0,20 $, eine angehobene Prognose für das bereinigte Ergebnis pro Aktie für das Gesamtjahr von 14,72 $ bis 14,80 $ und ein IP-Segment, das nach Aussage des Managements in Q1 die Talsohle erreicht hat. Von 26 Analysten, die SNPS beobachten, stufen 17 das Unternehmen mit Buy oder Outperform ein.

Das kurzfristige Risiko besteht darin, dass die Erholung im IP-Segment länger dauert als erwartet, aber die Elliott-Kooperationsvereinbarung erhöht den Druck, die Margenverbesserung und die Wertschöpfung zu beschleunigen.

Sollten Sie in Synopsys, Inc. investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Synopsys, Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Synopsys, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SNPS-Aktie auf TIKR → kostenlos