Wichtige Daten zur Booking Holdings-Aktie

- 52-Wochen-Spanne: $150 bis $234

- Aktueller Kurs: $166

- Mittleres Kursziel: $224

- Höchstes Kursziel: $298

- Analysten-Konsens: 24 Kaufen, 6 Outperform, 7 Halten

- TIKR Modellziel (Dez. 2030): $335

Booking Holdings-Aktie fällt um 25 % vom Höchststand, da der Krieg im Nahen Osten ein Geschäft trübt, das noch immer im Wachstum begriffen ist

Booking Holdings(BKNG), die weltweit größte Online-Reiseplattform mit mehr als 1,3 Milliarden gebuchten Übernachtungen pro Jahr über Booking.com, Priceline, Agoda, KAYAK und OpenTable, notiert derzeit in der Nähe eines 52-Wochen-Tiefs, nachdem der amerikanisch-israelische Angriff auf den Iran Ende Februar eine Kaskade von Reiseunterbrechungen ausgelöst hat, die die Aktie bis Juni belastet haben.

Der Nahostkonflikt, der Ende Februar ausbrach, hat das Wachstum der Übernachtungen im ersten Quartal um etwa 2 Prozentpunkte gesenkt, so dass das Quartalsergebnis bei 338 Millionen gebuchten Übernachtungen im Jahresvergleich nur noch 6 % beträgt.

Der Umsatz im ersten Quartal stieg im Vergleich zum Vorjahr um 16 % auf 5,53 Mrd. USD und lag damit leicht über der Konsensschätzung von 5,52 Mrd. USD. Das bereinigte EBITDA stieg um 19 % auf etwa 1,3 Mrd. USD und übertraf damit das obere Ende der Prognose.

Der bereinigte Gewinn pro Aktie lag bei 1,14 US-Dollar und übertraf damit die Schätzung der Marktteilnehmer von 1,08 US-Dollar und stieg um 14 % gegenüber dem Vorjahreswert von 0,99 US-Dollar.

Das Quartal beinhaltete auch eine Rekordsumme von 3,6 Mrd. $ an Aktienrückkäufen, der größte Rückkauf in einem einzelnen Quartal in der Geschichte von Booking Holdings, der zum Teil durch einen freien Cashflow von ca. 3,1 Mrd. $ in diesem Zeitraum finanziert wurde.

Der Rückgang der Aktie bezieht sich jedoch auf die weitere Entwicklung, nicht auf die Ergebnisse des ersten Quartals: Das Management senkte seine Umsatzwachstumsprognose für das Gesamtjahr von einem niedrigen zweistelligen auf einen hohen einstelligen Bereich, da es davon ausgeht, dass die direkten und indirekten Auswirkungen des Konflikts bis Ende Juni anhalten, bevor es in der zweiten Jahreshälfte zu einer Erholung kommt.

Für das zweite Quartal rechnete das Unternehmen mit einem Wachstum der Übernachtungen von 2 % bis 4 %, während Umsatz, Bruttobuchungen und EBITDA jeweils im Bereich von 4 % bis 6 % lagen, wobei es von etwa 3 Prozentpunkten Gegenwind durch den Konflikt ausging.

CFO Ewout Steenbergen erklärte in der Telefonkonferenz für das 1. Quartal 2026, was das Unternehmen nicht einpreist: "Wir sind uns bewusst, dass eine anhaltende Störung zu einem breiteren Inflationsdruck führen könnte, einschließlich Fluktuationen bei den Kerosinpreisen, Kapazitätsreduzierungen bei den Fluggesellschaften und einer allgemeineren Beeinträchtigung der Stimmung der Reisenden."

Abseits der Konfliktgebiete sieht das zugrunde liegende Nachfragebild ganz anders aus: Der innereuropäische Reiseverkehr stieg im hohen einstelligen Bereich, der innerasiatische Reiseverkehr im niedrigen zweistelligen Bereich, und das Wachstum der Übernachtungen in den USA beschleunigte sich im vierten Quartal in Folge in den niedrigen Zehnerbereich.

Diese Beschleunigung in den USA wurde durch Direktbuchungen vorangetrieben, wobei der Direktkanal von Booking.com in den USA ein zweistelliges Wachstum verzeichnete und der gesamte B2C-Direktmix weltweit im mittleren 60 %-Bereich stabil blieb.

Neben den Unterkünften wuchsen Flüge im ersten Quartal um 28 % im Vergleich zum Vorjahr, Attraktionen wuchsen um etwa 25 % und Connected-Trip-Transaktionen, d. h. Buchungen, die mehr als eine Reisevertikale umfassen, wuchsen im hohen Zehnerbereich und damit etwa dreimal so schnell wie das gesamte Transaktionswachstum von Booking.com.

Priceline hat außerdem Anfang Juni die nächste Generation seines KI-Assistenten Penny auf den Markt gebracht, der Anthropic's Claude in Pricelines eigenen KI-Stack integriert.

Auf der regulatorischen Seite wird das Preferred-Partner-Programm von Booking.com von der italienischen Kartellbehörde untersucht, die behauptet, dass eine bessere Platzierung bei der Suche eher an die Provisionssätze als an die Qualität gebunden ist, und das Unternehmen bestätigte, dass es mit der Untersuchung kooperiert.

BKNG hat außerdem im Mai eine vorrangige Anleihe in Höhe von 1,9 Mrd. EUR in drei Tranchen begeben, parallel zu einer separaten Emission von vorrangigen Anleihen im Wert von 750 Mio. USD, um Kapital zu beschaffen und gleichzeitig den angestrebten Verschuldungsgrad von etwa 2 über den gesamten Zyklus beizubehalten.

Die FIFA Fußball-Weltmeisterschaft, die vom 11. Juni bis zum 19. Juli in den USA, Kanada und Mexiko stattfindet, ist ein weiterer kurzfristiger Nachfragekatalysator: B. Riley schätzt, dass 13,1 Millionen Besucher und 21,3 Millionen Übernachtungen über Online-Reiseplattformen generiert werden, wobei Booking Holdings zu den genannten direkten Nutznießern gehört.

BKNG hat 30 Kauf-äquivalente Bewertungen. Die War Cut Targets. Die EBITDA-Trajektorie hat sich nicht bewegt.

Die Aktie von Booking Holdings war zu Beginn des Jahres 2026 einer der am meisten beachteten Werte im Bereich Consumer Internet, und der Konflikt im Nahen Osten führte zu etwas, das die Aktie nur selten erlebt: eine weit verbreitete Runde von Zielsenkungen durch fast alle großen Banken, die am selben Tag durchgeführt wurden, ohne dass es darunter zu Herabstufungen der Ratings kam.

Nach der Veröffentlichung des ersten Quartals am 28. April wurden die Kursziele von der Deutschen Bank, BMO, Citi, Evercore, HSBC, JPMorgan, Mizuho, Piper Sandler, RBC, TD Cowen, UBS, Barclays, Oppenheimer und Wells Fargo gesenkt, während nur Wells Fargo sein Kursziel anhob (von 214 auf 215 $).

Kein einziges Unternehmen stufte die Aktie auf Verkaufen herab. Piper Sandler, mit dem niedrigsten Kursziel von 195 $, behielt sein neutrales Rating bei, räumte aber ein, dass BKNG "ein großartiges Unternehmen mit einem langfristigen EPS-Wachstum von 15 % und mehr" sei.

BTIG, mit einem Buy-Rating und einem Ziel von 250 $, drückte die Konsensmeinung klar aus: "Wir sehen hier keine Beeinträchtigung des Geschäfts mit solider Traktion bei strategischen Initiativen, Stärke in den USA und gesunden RoW-Trends ohne den Nahen Osten."

Die Tabelle mit den EBITDA-Schätzungen zeigt, warum: Für Q2 2026 schätzt der Konsens ein EBITDA von ca. 2,55 Mrd. $, was einem Anstieg von ca. 5 % gegenüber dem Vorjahr entspricht, und die Entwicklung erholt sich in der zweiten Jahreshälfte deutlich, wobei der Konsens für Q3 bei ca. 4,61 Mrd. $ (Anstieg um ca. 9 %) und für Q4 bei ca. 2,45 Mrd. $ (Anstieg um ca. 12 %) liegt.

Der EBITDA-Konsens der Booking Holdings-Aktie für das Gesamtjahr 2026 impliziert ein Unternehmen, das einen 4-monatigen Konflikt verkraftet und dennoch die Erträge durch Margendisziplin und Größenvorteile steigert.

Das langfristige Compounder Framing wurde auch auf jeder Konferenz gehalten: Auf der Barclays Americas Select im Mai wiederholte Steenbergen den 8-8-15-Rahmen: mindestens 8 % währungsbereinigtes Bruttobuchungswachstum, mindestens 8 % Umsatzwachstum und mindestens 15 % bereinigtes EPS-Wachstum für zukünftige Jahre.

Der Umsatzkonsens für Q2 liegt bei ca. 7,17 Mrd. $ (Anstieg um ca. 6 %), erholt sich im Q3 auf ca. 9,74 Mrd. $ (Anstieg um ca. 8 %) und im Q4 auf ca. 6,89 Mrd. $ (Anstieg um ca. 9 %).

Mit 24 Käufen, 6 Outperforms und 7 Holds gegenüber null Sells und einem durchschnittlichen Kursziel von ca. 224 $ gegenüber einem aktuellen Kurs von 166 $ halten die Analysten die BKNG-Aktie im Verhältnis zu ihrer mittelfristigen Gewinnentwicklung für stark unterbewertet, wobei der Krieg eher einen Gegenwind darstellt, der die Schätzungen für 2026 nach unten zieht, als eine Wertminderung, die die Struktur des Unternehmens verändert.

Die einzige Variable, auf die es keine eindeutige Antwort gibt, ist die Dauer: Das Management geht von einer viermonatigen Auswirkung des Konflikts aus, aber Fogel räumte auf der Gewinnbenachrichtigung ein, dass wir nicht wissen, wann er enden wird", und wies darauf hin, dass das Unternehmen den 11. September, die Finanzkrise, COVID und den Russland-Ukraine-Krieg ohne dauerhafte Beeinträchtigung des langfristigen Nachfrageverlaufs verkraftet hat.

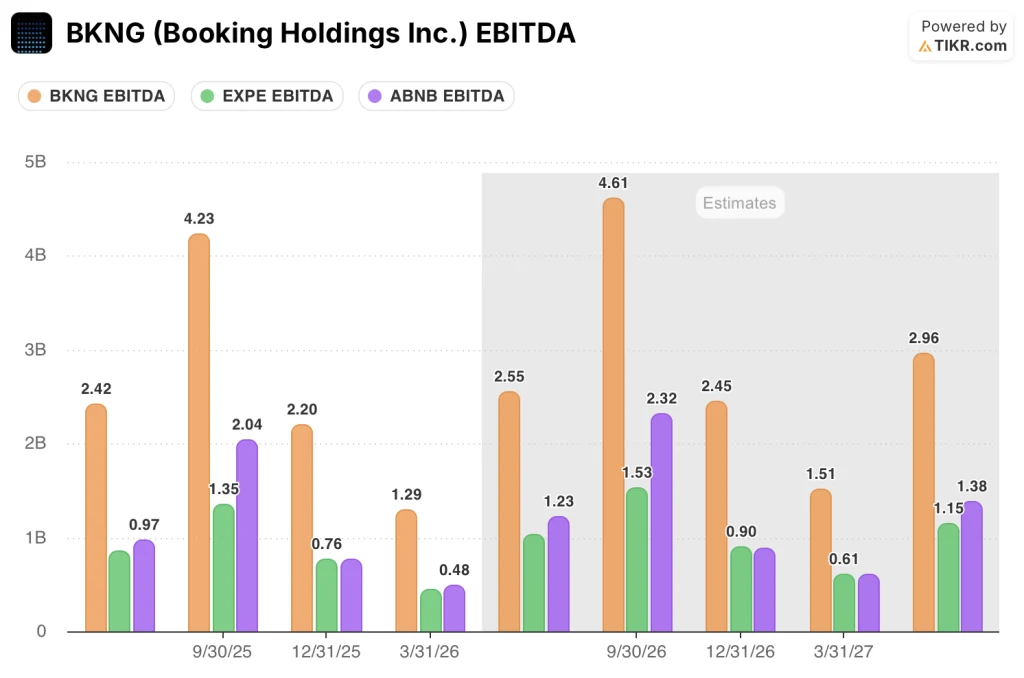

BKNG erwirtschaftet mehr EBITDA in einem Quartal als Expedia und Airbnb zusammen

Der EBITDA-Vorteil der Booking Holdings-Aktie gegenüber den beiden nächstgrößeren Konkurrenten ist kein Rundungsfehler, sondern eine strukturelle Lücke, die der aktuelle Abschlag nicht widerspiegelt.

Im dritten Quartal 2025, dem letzten vergleichbaren Hochsaison-Quartal, erwirtschaftete BKNG ein EBITDA von 4,23 Mrd. $ gegenüber 2,04 Mrd. $ von Airbnb(ABNB) und 1,35 Mrd. $ von Expedia(EXPE), was bedeutet, dass Booking Holdings im selben Zeitraum mehr Gewinn erwirtschaftete als beide Unternehmen zusammen.

Der Abstand bleibt bis in die Talsohle bestehen: Im ersten Quartal 2026 erwirtschaftete BKNG ein EBITDA von 1,29 Mrd. USD, während Airbnb 0,48 Mrd. USD und Expedia 0,27 Mrd. USD einbrachten - ein Verhältnis, das über den gesamten Zyklus hinweg in etwa konstant bleibt und darauf hindeutet, dass der Größenvorteil von BKNG nicht saisonal ist.

Mit Blick auf die Zukunft wird der Abstand nicht kleiner: Der Konsens schätzt das EBITDA von BKNG für Q3 2026 auf ca. 4,61 Mrd. $ gegenüber ca. 2,32 Mrd. $ von Airbnb und ca. 1,53 Mrd. $ von Expedia, was darauf hindeutet, dass der Markt davon ausgeht, dass Booking Holdings seinen absoluten EBITDA-Vorsprung selbst in einem Jahr mit einem 4-monatigen Konfliktgegenwind ausbauen wird.

Ist die Aktie von Booking Holdings im Jahr 2026 unterbewertet? Das $335-Ziel von TIKR gibt eine direkte Antwort.

Der Basisfall von TIKR bewertet Booking Holdings bis Dezember 2030 mit ca. 335 $, was eine Gesamtrendite von ca. 102 % gegenüber dem aktuellen Kurs von 166 $ oder ca. 17 % auf Jahresbasis über 4,6 Jahre bedeutet.

Die Aufschlüsselung der Szenarien gibt Aufschluss über den Rest der Geschichte. Wenn der Umsatz bis 2030 jährlich um etwa 8 % wächst, die Nettogewinnspanne bei 31 % liegt und der Gewinn pro Aktie jährlich um etwa 14 % steigt (mittlerer Fall), erreicht die BKNG-Aktie im Dezember 2034 etwa 548 $, was einer Gesamtrendite von etwa 231 % und einem IRR von etwa 15 % entspricht.

Bei einem geringeren Wachstum von etwa 7 % CAGR bei einer Gewinnspanne von 29 % ergibt sich im unteren Fall ein Aktienkurs von etwa 415 $ und eine IRR von etwa 11 %.

Beschleunigt sich die Umsetzung mit einer CAGR von 8,5 % und einer Margenexpansion in Richtung 32 %, ergibt sich im High Case ein Aktienkurs von ca. 708 $ und eine IRR von fast 18 %.

Alle drei Szenarien gehen von derselben Grundannahme aus: Der Konflikt im Nahen Osten ist vorübergehend, was von der Geschäftsleitung modelliert und von den Analysten akzeptiert wurde und was durch die Beschleunigung des Zimmernächtewachstums in den USA, die innereuropäischen Buchungen und die Annahme von Connected Trip in den zugrunde liegenden Daten bestätigt wird.

Das Risiko besteht nicht darin, dass die These falsch ist. Das Risiko besteht vielmehr darin, dass sich der Konflikt in der zweiten Jahreshälfte fortsetzt oder dass die Kerosinpreise und der Kapazitätsabbau der Fluggesellschaften zu einer sekundären Nachfragezerstörung führen, die das Management ausdrücklich nicht in die Prognosen aufgenommen hat.

Ist die Booking Holdings-Aktie jetzt ein Kauf?

Mit 30 "Buy Equivalent"-Ratings von 37 Analysten und einem durchschnittlichen Kursziel von 224 $ gegenüber einem aktuellen Kurs von 166 $ ist die BKNG-Aktie nach übereinstimmender Ansicht ein Kauf.

Der Basisfall von TIKR fügt einen längerfristigen Datenpunkt hinzu: etwa 335 $ bis Dezember 2030, was eine annualisierte Rendite von etwa 17 % bedeutet. Das Risiko liegt in der Konfliktdauer, nicht in der Unternehmensqualität.

Was ist das Kursziel für die BKNG-Aktie?

Das mittlere Kursziel für die BKNG-Aktie liegt bei ca. 224 $ und damit etwa 35 % über dem aktuellen Kurs von 166 $. Das höchste Kursziel liegt bei 298 $.

Einzelne Ziele reichen von 195 $ am unteren Ende (Piper Sandler) bis 298 $ am oberen Ende (HSBC), wobei der Großteil der Berichterstattung nach der Runde der Zielsenkungen nach dem ersten Quartal zwischen 210 $ und 250 $ angesiedelt ist.

Sollten Sie in Booking Holdings Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Booking Holdings Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben, und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Booking Holdings Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BKNG-Aktie auf TIKR → kostenlos