Wichtige Statistiken für SPX Technologies-Aktien

- Performance in der letzten Woche: -9,8%

- 52-Wochen-Spanne: $115 bis $246,7

- Aktueller Kurs: $211

Was ist passiert?

SPX Technologies(SPXC), ein Hersteller von HVAC-Heiz- und Kühlsystemen und Detektionsgeräten, lieferte für das Gesamtjahr 2025 ein bereinigtes EBITDA-Wachstum von 21 % auf 507,4 Mio. $ und untermauerte damit die These, dass der Ausbau der Kühlung von Rechenzentren schneller voranschreitet als vom Markt angenommen.

SPX meldete am 24. Februar für das vierte Quartal einen Umsatz von 637,3 Mio. USD und übertraf damit die Konsensschätzung von 626 Mio. USD um 1,8 %, während das bereinigte EPS von 1,88 USD die Erwartungen von 1,87 USD übertraf und im Jahresvergleich um 24,5 % stieg.

Das HVAC-Segment, das kundenspezifische Luftaufbereitungs- und Kühltürme für Hyperscale-Rechenzentren liefert, trug mit einem organischen Wachstum von 10,3 % zum Q4-Umsatz von 431,1 Mio. USD bei, und das Management geht davon aus, dass der Umsatz mit Rechenzentren im Jahr 2026 um etwa 50 % auf etwa 12 % des Gesamtumsatzes des Unternehmens steigen wird.

CEO Eugene Lowe erklärte in der Telefonkonferenz zum vierten Quartal, dass wir im letzten Jahr 50 Millionen US-Dollar an Buchungen für den OlympusMAX, das Flaggschiff von SPX für Rechenzentren, anstrebten und fügte hinzu: "Das haben wir geschafft und setzen es in diesem Jahr in Umsatz um", wobei ein Kunde bereits mehrere Jahre lang eine wachsende Nachfrage gesichert hat.

SPXs 100 Millionen Dollar teures Programm zur Kapazitätserweiterung bis 2026, das auf eine neue 459.000 Quadratfuß große Anlage in Madison, Alabama, und eine Dämpferanlage in Tennessee abzielt, die bis Ende März in Betrieb genommen wird, soll bis 2028 zusätzliche Produktionskapazitäten im Wert von etwa 700 Millionen Dollar freisetzen und die Prognose des Unternehmens für das bereinigte Ergebnis je Aktie für 2026 von 7,60 bis 8,00 Dollar unterstützen.

Die Meinung der Wall Street zur SPXC-Aktie

Der Gewinn im 4. Quartal und die Anhebung der Prognose am 24. Februar bestätigten, was der um 22 % organisch wachsende Auftragsbestand des HVAC-Segments bereits seit zwei Quartalen signalisiert hatte: Die Einnahmen von SPX aus der Kühlung von Rechenzentren steigen, nicht in die Höhe.

Die Konsensschätzungen prognostizieren für das Jahr 2026 einen Umsatz von 2,58 Mrd. $, eine Wachstumsrate von 13,7 %, die die Ertragsstory unterbewertet: Das normalisierte EPS springt um 15,8 % von 6,76 $ auf 7,83 $, da das Kapazitätsprogramm Fixkosteneinrichtungen in operative Hebelwirkung umwandelt, ohne dass die Kosten proportional steigen.

Acht Analysten stufen SPXC als "Buy" oder "Outperform" ein, zwei als "Hold" und keiner als "Sell". Das durchschnittliche Kursziel liegt bei 266,09 $ gegenüber einem aktuellen Kurs von 210,96 $, was einem Aufwärtspotenzial von 26,1 % gegenüber den eigenen Zahlen entspricht.

Die Zielspanne reicht von 225,00 $ bis 281,00 $, eine Spanne von 56 $, die eine echte Unsicherheit darüber widerspiegelt, wie schnell das Werk in Madison, Alabama, von der reinen Montage in der zweiten Jahreshälfte 2026 zur vollen Produktion im Jahr 2027 übergeht.

Was sagt das Bewertungsmodell aus?

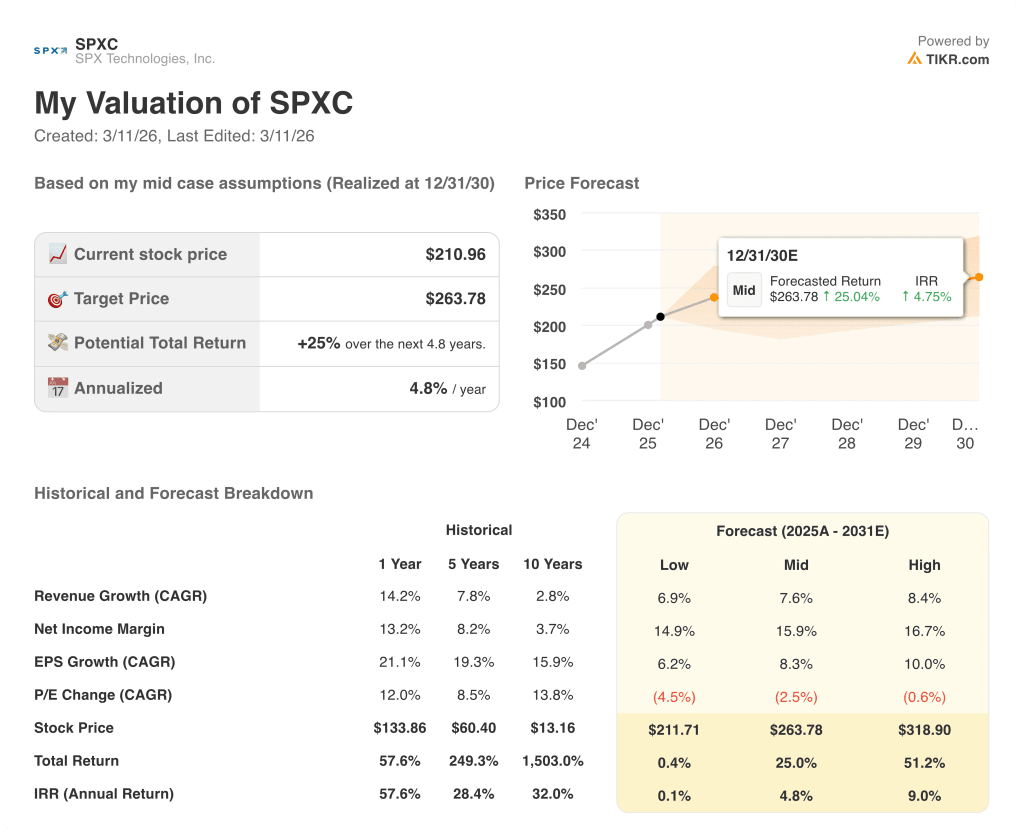

Das TIKR Mid-Case-Ziel von 263,78 $ geht von einem Umsatzwachstum von 7,6 % CAGR und einer Steigerung der Nettogewinnspanne auf 15,9 % bis 2031 aus - bescheidene Annahmen für ein Unternehmen, das zwei Jahre in Folge ein EBITDA-Wachstum von 21 % erzielt hat.

Der Markt bewertet SPXC mit dem ungefähren 27-fachen des voraussichtlichen Gewinns, während die EBITDA-Margenkurve von 22,4 % im Jahr 2025 auf voraussichtlich 25,0 % im Jahr 2028 ansteigt, eine strukturelle Ausweitung um 260 Basispunkte, die der aktuelle Multiplikator nicht vollständig widerspiegelt.

Der OlympusMAX, der SPX-eigene Kühlturm für Rechenzentren, generierte in seinem ersten vollen Jahr Buchungen in Höhe von 50 Millionen US-Dollar und wird im Jahr 2026 zu einem Umsatz führen, wobei ein Hyperscaler bereits mehrjährige Nachfragezusagen erhalten hat.

Das Management geht davon aus, dass der Umsatz mit Rechenzentren bis 2026 um etwa 50 % auf etwa 12 % des Gesamtumsatzes ansteigen wird, während das umfassendere 700-Millionen-Dollar-Kapazitätsprogramm erst 2028 die volle Produktion erreicht, was bedeutet, dass die heute sichtbare Ertragskraft strukturell unvollständig ist.

Die einzige Entwicklung, die das Modell durchbricht, ist eine Rücknahme der Investitionsausgaben für Hyperscaler: Die Investition von SPX in die Anlage in Höhe von 100 Mio. USD im Jahr 2026 ist bereits gebunden, so dass eine Verlangsamung der Nachfrage sowohl die Einnahmen als auch die Rendite dieses Kapitals gleichzeitig beeinträchtigt.

Die Dämpferanlage in Tennessee geht Ende März 2026 in Betrieb und wird im Laufe des Jahres hochgefahren; ihr Beitrag zu den HVAC-Segmentmargen in Q2 und Q3 ist der erste harte Beweis dafür, dass das Kapazitätsprogramm nicht nur Einnahmen, sondern auch eine operative Hebelwirkung liefert.

Sollten Sie in SPX Technologies investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SPXC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um SPX Technologies zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SPXC-Aktie auf TIKR → kostenlos