Kennzahlen zur Marathon Petroleum Aktie

- Entwicklung in der vergangenen Woche: +11.6%

- 52-Wochen-Spanne: $115,1 bis $228,6

- Aktueller Kurs: $215,2

Wie kam es dazu?

Was als Geschichte über die Erholung der Raffineriemargen begann, hat sich zu einer strukturellen Cash-Generierungsthese entwickelt, da Marathon Petroleum(MPC), der größte US-Raffineriekonzern nach Kapazität mit 3 Millionen Barrel pro Tag, im vierten Quartal ein bereinigtes EPS von 4,07 $ gegenüber einer Schätzung von 2,88 $ auswies, während es bei 215,23 $ gehandelt wurde.

Am 3. Februar teilte CEO Maryann Mannen mit, dass die Raffineriemarge - die Gewinnspanne pro Barrel zwischen den Kosten für Rohöl und den Preisen für raffinierte Produkte - im vierten Quartal um 44 % auf 18,65 $ gestiegen ist, wobei die Durchsatzrekorde in den Raffinerien Garyville (606.000 Tagestonnen) und Robinson (253.000 Tagestonnen) das EBITDA des Segments R&M auf 2 Milliarden $ ansteigen ließen.

MPCs 114%ige Erfassungsrate, eine Kennzahl, die misst, wie viel der verfügbaren Marktmarge der Raffineriebetreiber tatsächlich in Gewinn umwandelt, übertraf die Erholung der Branche im vierten Quartal, die den Konkurrenten Valero und PBF Energy Auftrieb verlieh, wobei MPCs vollständig integriertes Logistiknetzwerk mit 13 Raffinerien eine Optimierung ermöglicht, die kein Konkurrent in einer einzelnen Region nachahmen kann.

Maria Khoury, CFO von MPC, erklärte auf der Telefonkonferenz zum vierten Quartal, dass der Cashflow aus dem operativen Geschäft ohne Veränderungen des Betriebskapitals 2,7 Mrd. USD für das Quartal und 8,7 Mrd. USD für das Jahr betrug, das stärkste Quartalsergebnis seit zwei Jahren, gestützt durch den Vorteil des Unternehmens bei saurem Rohöl, da sich die Preisunterschiede zwischen Venezuela und Kanada gleichzeitig ausweiteten.

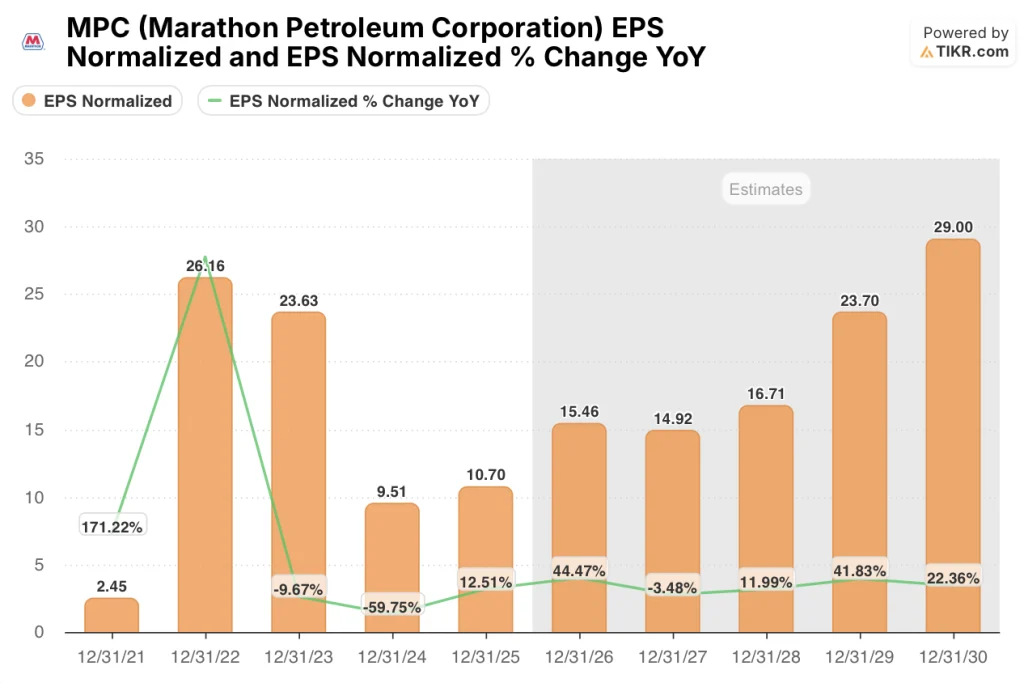

Da MPLX, die Midstream-Partnerschaft von MPC, die 10 % der gesamten US-Erdgasproduktion abwickelt, jährliche Ausschüttungen in Höhe von 3,5 Mrd. USD an MPC anstrebt, während die Raffinerieinvestitionen 2026 um 20 % sinken, ist das Unternehmen in der Lage, 2025 eine Kapitalrendite von 4,5 Mrd. USD oder mehr zu erzielen, während die normalisierte EPS-Schätzung von 15,46 USD für 2026 ein Gewinnwachstum von 44,5 % impliziert, das der aktuelle Kurs nicht absorbiert hat.

Die Meinung der Wall Street zur MPC-Aktie

Der 44%ige Anstieg der Raffineriegewinnspannen, der MPCs Gewinn im vierten Quartal antrieb - von 12,96 $ pro Barrel vor einem Jahr auf 18,65 $ - positioniert die Gewinnentwicklung des Unternehmens im Jahr 2026 direkt neu, wobei die Wall Street nun ein normalisiertes EPS von 15,46 $ gegenüber einem tatsächlichen EPS von 10,70 $ im Jahr 2025 prognostiziert, ein Sprung von 44,5%, den der aktuelle Kurs nicht widerspiegelt.

Diese Wende stützt sich auf zwei verstärkende Säulen: eine Raffinerieauslastung von 95 % mit Durchsatzrekorden in Garyville und Robinson im vierten Quartal und ein Rohölangebot, das durch die Ausweitung der sauren Preisunterschiede in Venezuela und Kanada stärker wird, wobei jeder Anstieg der sauren Preisunterschiede um 1 $ das Ergebnis von MPC jährlich um 500 Mio. $ verbessert.

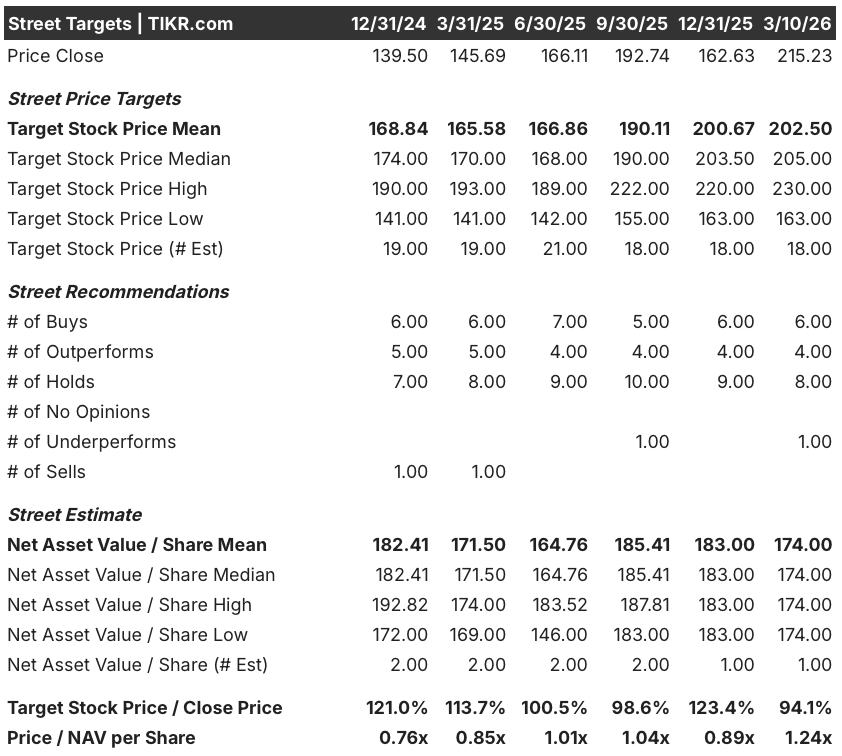

Vierzehn Analysten bewerten MPC derzeit: 6 kaufen, 4 übertreffen, 8 halten und 1 unterschätzen. Ihr durchschnittliches Kursziel von 202,50 $ liegt 5,9 % unter dem aktuellen Kurs von 215,23 $, eine seltene Konstellation, in der die Aktie den Konsens bereits übertroffen hat, obwohl die voraussichtlichen Gewinne noch weitgehend unbewertet sind.

Die Spanne zwischen dem unteren Ziel von 163,00 $ und dem oberen Ziel von 230,00 $ spiegelt genau das binäre Szenario wider, das die Geschichte darstellt: Der untere Wert spiegelt ein Szenario wider, bei dem sich die Spreads wie im Jahr 2024 zurückbilden, während der obere Wert die von Mannen formulierte These einer strukturellen Verknappung widerspiegelt: regionale Raffinerieschließungen, begrenzte neue Kapazitäten und venezolanisches Rohöl, das dauerhaft ein größeres saures Differential freisetzt.

Was sagt das Bewertungsmodell?

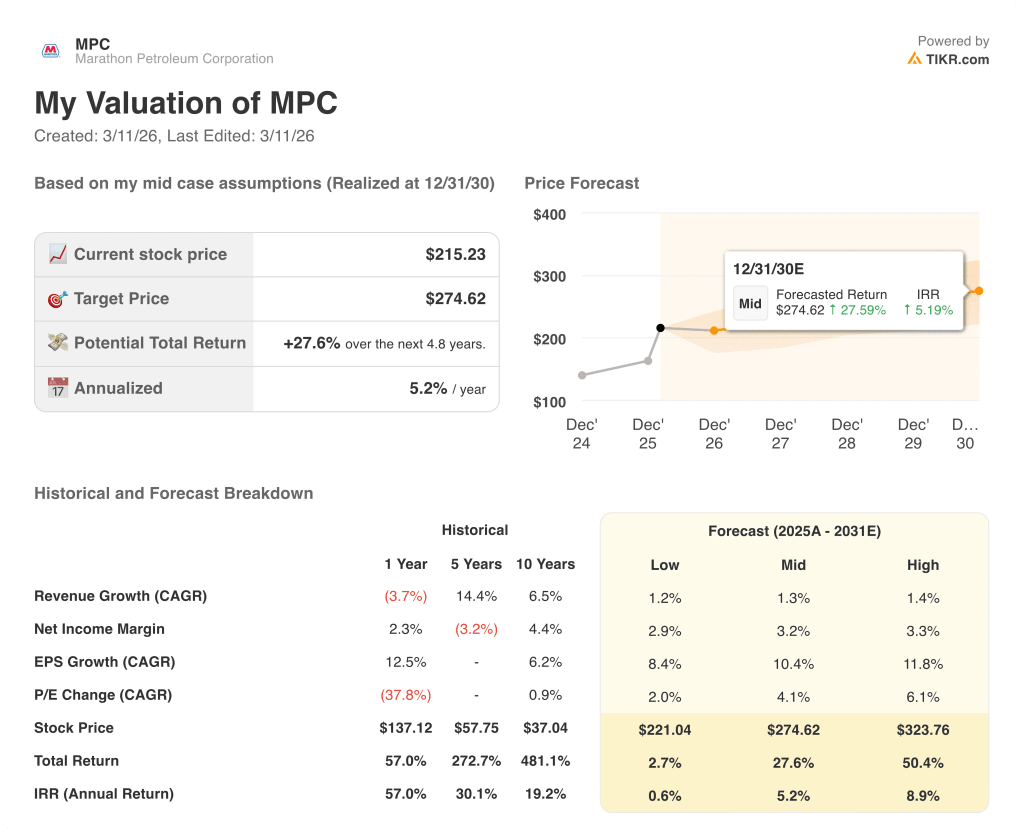

Das Mid-Case-Modell von TIKR bewertet MPC bis zum 31. Dezember 2030 mit 27,6 % Gesamtrendite bei einem IRR von 5,2 %, verankert in der Annahme eines EPS-CAGR von 10,4 %, den die Schätzung für 2026 von 15,46 $ auf Einjahresbasis bereits übertrifft.

Der Markt bewertet MPC als Mittelwert-Raffinerie, aber der operative Cashflow von 8,3 Mrd. $ im Jahr 2025 - der in einem Jahr erwirtschaftet wurde, das das Management selbst als "back-end loaded" bezeichnete - deutet darauf hin, dass die normalisierte Gewinnuntergrenze wesentlich höher ist, als der Multiplikator impliziert.

Die Auslastung von MPC von 95 % im vierten Quartal, die Durchsatzrekorde in zwei Flaggschiff-Raffinerien und die Erfassungsrate von 114 % bestätigen, dass die operative Plattform, die hinter dem EPS-CAGR des TIKR-Modells im mittleren Zehnerbereich steht, bereits vorhanden ist und über Plan läuft.

Die direkte Aussage von CEO Mannen, dass die Kapitalerträge im Jahr 2026 die 4,5 Mrd. USD von 2025 erreichen oder übertreffen sollten, während die Ausschüttungen von MPLX allein 3,5 Mrd. USD pro Jahr übersteigen sollen, deutet darauf hin, dass es sich um eine Kapitalertragsstory handelt, die der Markt fälschlicherweise als Rohstoffgeschäft interpretiert.

Das Risiko besteht in der Kompression der Spreads: Die für 2026 angenommene EBITDA-Marge von 10,5 % - gegenüber 8,8 % im Jahr 2025 - bricht zusammen, wenn das Umfeld für die Raffineriemargen in Richtung der Tiefststände von 2024 zurückgeht, was die EPS-Schätzung von 15,46 $ unter Druck setzen und den Kern-Input des TIKR-Modells ungültig machen würde.

Die Ergebnisse des 1. Quartals 2026 sind das Bestätigungsereignis: Achten Sie auf die Raffineriemarge pro Barrel im Vergleich zum Q4 2025 von 18,65 $ und auf die Auslastung im Vergleich zu den prognostizierten 85 %, da eine Verringerung der sauren Differentiale oder eine Verfehlung der Auslastung darauf hindeuten würde, dass die Annahme eines EPS-Wachstums von 44,5 % eher vorbelastet als strukturell ist.

Sollten Sie in Marathon Petroleum Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MPC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Marathon Petroleum Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MPC-Aktie auf TIKR → kostenlos