Die wichtigsten Erkenntnisse:

- Analysten gehen davon aus, dass Snap im zweiten Quartal ein bescheidenes Umsatzwachstum von 9 % verzeichnen wird, da makroökonomischer Gegenwind und handelspolitische Unsicherheiten die Ausgaben der Werbetreibenden beeinträchtigen.

- Die Social-Media-Plattform nähert sich dem Meilenstein von 1 Milliarde monatlich aktiver Nutzer und zeigt gleichzeitig eine starke Dynamik bei Direct-Response-Werbung und Abonnementeinnahmen.

- Unser Bewertungsmodell prognostiziert, dass die SNAP-Aktie in den nächsten 2,4 Jahren eine annualisierte Rendite von 6,9 % erzielen könnte.

Snap(SNAP) ist bereit, seine Ergebnisse für das zweite Quartal zu veröffentlichen, nachdem das Unternehmen im ersten Quartal Fortschritte bei der Verbesserung der Werbeplattform und dem Wachstum der Nutzerbeteiligung verzeichnen konnte.

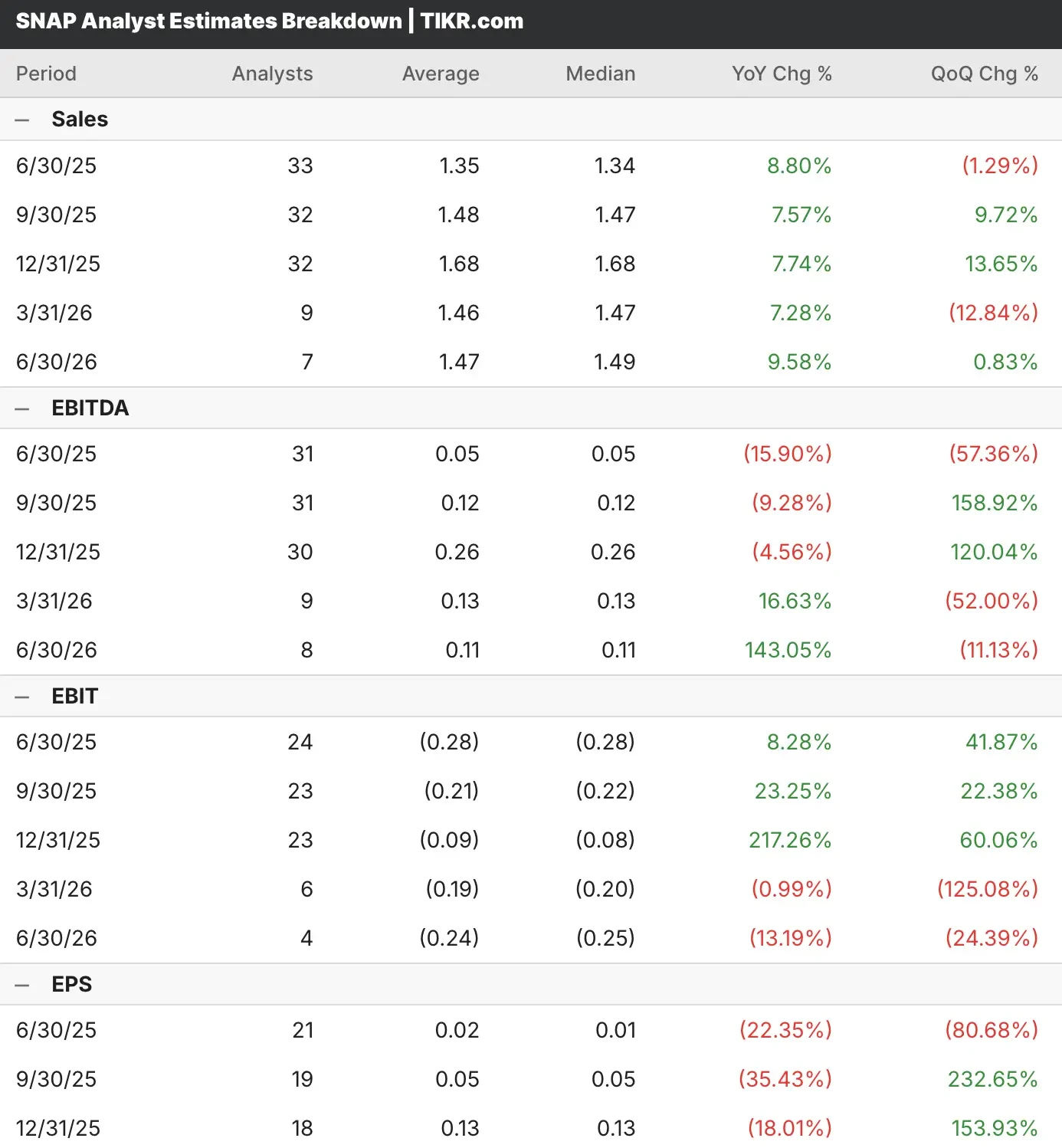

Analysten, die sich mit der SNAP-Aktie befassen, erwarten, dass der Umsatz im Jahresvergleich um 9 % auf 1,35 Mrd. $ steigen wird, während das Unternehmen weiterhin auf die Rentabilität hinarbeitet und die prognostizierten Verluste deutlich verringert werden.

Die Plattform für visuelle Kommunikation hat bewiesen, dass sie makroökonomischen Unwägbarkeiten standhält, während sie auf ihr strategisches Ziel hinarbeitet, 1 Milliarde monatlich aktive Nutzer zu erreichen und nachhaltige Rentabilität zu erzielen.

Snap hat eine konsequente Umsetzung der wichtigsten strategischen Prioritäten gezeigt, darunter die Verbesserung der Werbeplattform, das Wachstum der Community und Innovationen im Bereich Augmented Reality.

Die SNAP-Aktie hat in vier der letzten fünf Quartale die Umsatz- und Gewinnschätzungen übertroffen. Trotz der beständigen Outperformance ist die SNAP-Aktie in drei der letzten fünf Quartale nach den Gewinnzahlen gesunken.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für jede Aktie, einschließlich SNAP (kostenlos!) >>>

Die Plattformentwicklung von Snap im Fokus

Snap verzeichnete weiterhin ein starkes Nutzerwachstum und meldete mehr als 850 Millionen monatlich aktive Nutzer, während das Unternehmen sein Ziel von 1 Milliarde Nutzern kontinuierlich weiterverfolgte, angetrieben von der anhaltenden Akzeptanz visueller Kommunikation in Schwellenländern.

Das Direct-Response-Werbegeschäft von SNAP machte erstmals 75 % der gesamten Werbeeinnahmen aus, was auf erfolgreiche Plattformverbesserungen und wachsende Möglichkeiten zur Leistungsoptimierung für Werbetreibende zurückzuführen ist.

Modellverbesserungen im Bereich des maschinellen Lernens führten zu erheblichen Verbesserungen mit 6-fach höheren Lernraten und 5-fach größerem Trainingsdatenvolumen, was zu besseren Systemen für die Personalisierung von Anzeigen und die Empfehlung von Inhalten beiträgt.

Die Abonnementeinnahmen von Snapchat+ erreichten eine jährliche Run-Rate von über 500 Millionen US-Dollar mit über 13 Millionen Abonnenten, was eine erfolgreiche Umsatzdiversifizierung jenseits traditioneller Werbemodelle zeigt.

Die fünfte Generation der Spectacles-Plattform verbessert die Augmented-Reality-Funktionen mit Funktionen wie fortschrittlichem Hand-Tracking und erweiterten Entwickler-Tools für die Erstellung von AR-Inhalten.

Das Wachstum bei den kleinen und mittelständischen Unternehmen bleibt stark: Die Zahl der aktiven Werbetreibenden stieg im Vergleich zum Vorjahr um über 60 %, unterstützt durch die Erweiterung der Snap Promote-Plattform und vereinfachte Werbetools.

Verbesserungen bei der Einbindung von Inhalten durch frischere Modelle für maschinelles Lernen verdoppelten die Aufrufe von Spotlight-Beiträgen, die weniger als 24 Stunden alt waren, beschleunigten das Schwungrad der Autorenbeiträge und verbesserten die Nutzerbindung.

Handelspolitische Unsicherheiten und Änderungen bei den De-Minimis-Ausnahmen haben einigen Werbesegmenten kurzfristigen Gegenwind beschert, obwohl das Management weiterhin Vertrauen in die langfristigen Fundamente der Plattform hat.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Ist die SNAP-Aktie vor den Q2-Ergebnissen ein Kauf?

Unser Bewertungsmodell geht davon aus, dass Snap von einem anhaltenden Nutzerwachstum und Verbesserungen der Werbeplattform profitieren und gleichzeitig die makroökonomischen Herausforderungen während des Prognosezeitraums erfolgreich meistern wird.

Das Modell geht davon aus, dass die SNAP-Aktie von ihrem aktuellen Kurs von 9,43 $ auf ein Kursziel von 11,09 $ steigen wird, was einer potenziellen Gesamtrendite von 17,6 % in den nächsten 2,4 Jahren entspricht.

Dies entspricht einer annualisierten Renditeerwartung von 6,9 %, was darauf hindeutet, dass die SNAP-Aktie ein moderates Aufwärtspotenzial für Anleger bietet, die ein Engagement in visuellen Kommunikationsplattformen und Augmented-Reality-Innovationstrends suchen.

Die disziplinierte Vorgehensweise des Managements beim Kostenmanagement, die sich in der Senkung der Kostenprognose für das Gesamtjahr bei gleichzeitiger Beibehaltung der strategischen Investitionen widerspiegelt, versetzt Snap in die Lage, bei beschleunigtem Umsatzwachstum eine verbesserte Rentabilität zu erzielen.

Der Fokus von Snap auf Direct-Response-Werbung und die Diversifizierung der Einnahmen durch Snapchat+-Abonnements schafft mehrere Wege zur nachhaltigen Verbesserung des Geschäftsmodells und zur langfristigen Wertschöpfung.

FAQs

1. Ist die SNAP-Aktie jetzt ein Kauf, ein Halten oder ein Verkauf?

Von den 44 Analysten, die die SNAP-Aktie beobachten, empfehlen acht “Kaufen”, 33 “Halten” und drei “Verkaufen”.

2. Wer ist der größte Aktionär von SNAP?

Tencent ist der größte Aktionär von SNAP und besitzt über 16 % der insgesamt ausstehenden Aktien.

3. Was ist das Kursziel der SNAP-Aktie?

Unser Bewertungsmodell schlägt ein 2,4-Jahres-Kursziel von $ 11,09 vor, was einem Aufwärtspotenzial von 18 % gegenüber dem aktuellen Kursniveau entspricht.

4. Wie viel ist Snapchat im Jahr 2025 wert?

Heute wird die SNAP-Aktie mit einer Marktkapitalisierung von fast 16 Milliarden Dollar gehandelt.

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und auf der Grundlage von Analystenschätzungen auf Sicht von 1-5 Jahren weiterhin überdurchschnittlich abschneiden könnten.

Darin erhalten Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der voraussichtlichen Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial durch Analystenprognosen und Bewertungsmodelle von TIKR gestützt

Dies sind die Arten von Aktien, die langfristig enorme Renditen bringen können, vor allem wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!