Wichtige Statistiken für Plug Power (PLUG)

- 52-Wochen-Spanne: $0,99 - $4,58

- Aktueller Kurs: $3,22 (5. Juni 2026, Schlusskurs)

- Kursziel der Straße (Mittelwert): ~$3.62

- Marktkapitalisierung: ~$4.5B

- Q1 2026 Umsatz: $163.5M (+22% im Jahresvergleich)

- Q1 2026 Bruttomarge: (13%) vs. (55%) in Q1 2025

- Q4 2026 EBITDA-Ziel: Unternehmensprognose positiv

- Barmittel insgesamt: $802M ($223M frei verfügbar)

Bewerten Sie Ihre Lieblingsaktien wie PLUG mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Von -55% auf -13%: Was die Margenveränderung tatsächlich bedeutet

Plug Power(PLUG) hat die meiste Zeit des letzten Jahrzehnts damit verbracht, Investoren davon zu überzeugen, dass die Wasserstoffwirtschaft kommen wird und dass Plug in der Lage sein wird, sie zu nutzen, wenn sie kommt.

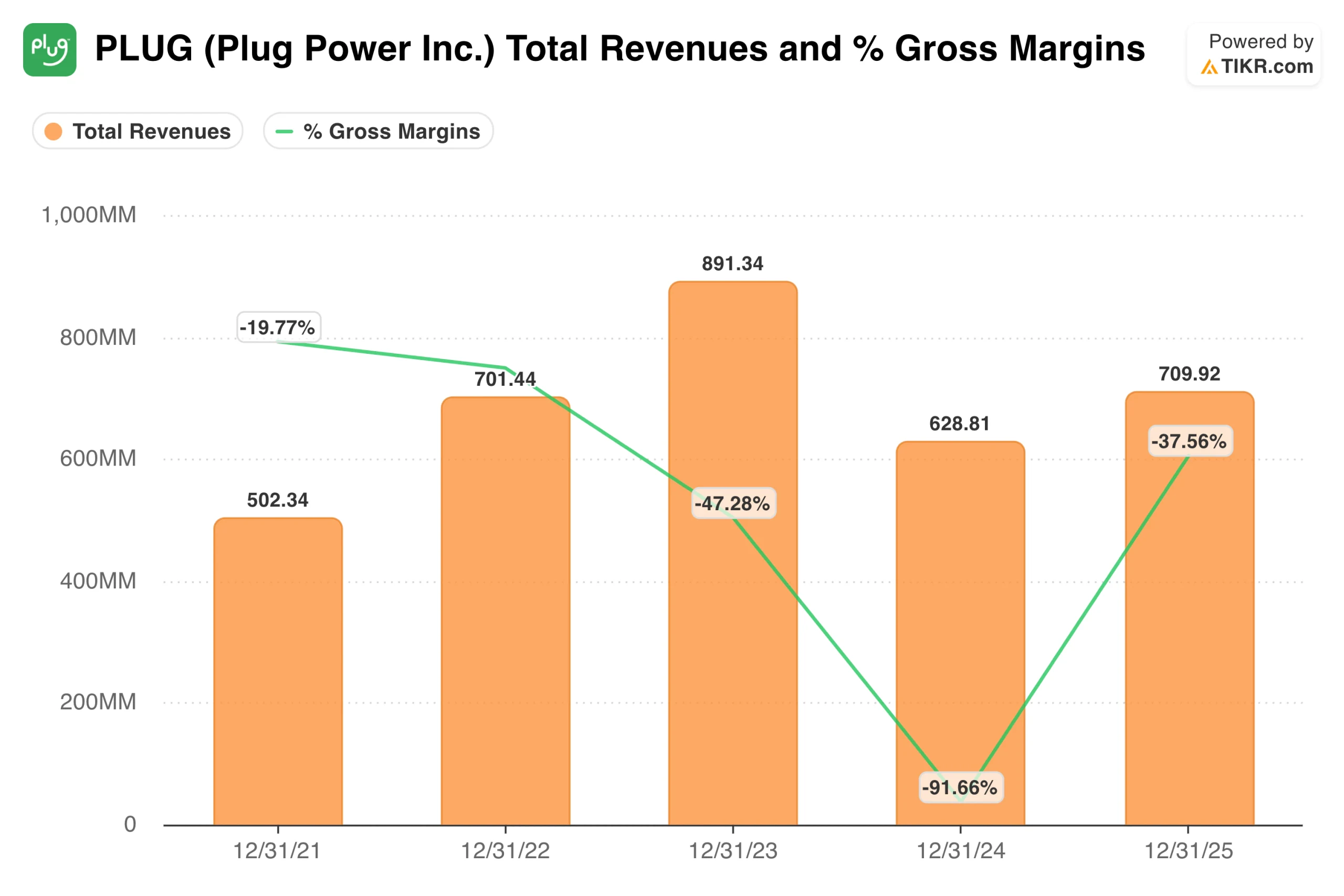

Diese These hat viel Geduld gekostet: Die Betriebsverluste lagen sowohl 2023 als auch 2024 bei über 1 Mrd. USD, die Bruttomargen erreichten 2024 -91 %, und die Einnahmen erreichten 2023 einen Höchststand von 891 Mio. USD, bevor sie im folgenden Jahr stark zurückgingen.

Die Ergebnisse des ersten Quartals 2026 sind die ermutigendsten Daten, die das Unternehmen seit einiger Zeit vorgelegt hat. Die Einnahmen beliefen sich auf 163,5 Mio. USD, was einem Anstieg von 22 % gegenüber dem Vorjahr und 17 % über den Konsensschätzungen entspricht.

Noch wichtiger ist, dass sich die Bruttomarge von -55 % im ersten Quartal 2025 auf -13 % im ersten Quartal 2026 verbessert hat, was einer Verbesserung um 42 Prozentpunkte in einem einzigen Jahr entspricht. CFO Jose-Luis Crespo beschrieb das Quartal mit folgenden Worten: "Wir haben die internen Erwartungen hinsichtlich des Umsatzes übertroffen, unsere Margen- und EPS-Ziele erreicht und unsere finanzielle Position weiter gestärkt."

Die Umsatz- und Bruttomargengrafik zeigt eine umfassendere Mehrjahresbetrachtung. Die Margen verschlechterten sich bis 2024 drastisch, da die Wasserstoffproduktionskosten höher waren als das, was Plug im Rahmen langfristiger Serviceverträge berechnen konnte, und erreichten ihren Tiefpunkt bei -91 %, bevor die Erholung einsetzte.

Die Verbesserung auf -37 % im Jahr 2025 spiegelt neu verhandelte Verträge, bedeutende Produktivitätssteigerungen im GenDrive-Servicegeschäft und eine geringere Netzabhängigkeit durch die eigene Produktion wider. Die zusätzliche Verbesserung um 24 Prozentpunkte im ersten Quartal 2026 deutet darauf hin, dass sich die strukturelle Erholung fortsetzt und nicht auf einem Plateau endet.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die PLUG-Aktie an (kostenlos!) >>>

Ausführung gegen Schätzungen: Ein Muster, das sich endlich zu ändern beginnt

Eine der anhaltenden Frustrationen bei Plug Power war die Kluft zwischen den Prognosen des Managements und den tatsächlichen Ergebnissen. Dieses Muster hat sich in den letzten Quartalen sichtlich verändert.

In vier der letzten fünf Quartale übertraf der Umsatz die Erwartungen, wobei das erste Quartal 2026 mit einem Plus von 17 % das stärkste in dieser Reihe war. Auch das EBITDA lag in Q1 2026 über dem Konsens. Die hohen EBIT-Verfehlungen in Q3 und Q4 2025 sehen auf den ersten Blick alarmierend aus, aber sie waren auf nicht zahlungswirksame Wertminderungen zurückzuführen, nicht auf eine operative Verschlechterung.

Das zugrundeliegende Geschäft verbesserte sich, selbst als diese Belastungen die Gewinn- und Verlustrechnung belasteten. Die Ergebnisse des 4. Quartals 2025 lösten an einem einzigen Tag einen Kursanstieg von 23 % aus, die erste wirklich positive Marktreaktion auf einen Plug-Gewinnbericht in der jüngeren Vergangenheit, und auch das 1.

Zwei aufeinanderfolgende positive Reaktionen zeigen, dass der Markt beginnt, die operativen Fortschritte ernst zu nehmen.

Wert Plug Power sofort (kostenlos mit TIKR) >>>

Was die Börse noch abwarten will

Die Analystengemeinschaft hat den Turnaround noch nicht für erfolgreich erklärt, und die Zahlen spiegeln diese Haltung deutlich wider. Derzeit wird PLUG von 16 Analysten beobachtet, vor einem Jahr waren es noch 21. Die Aufteilung der Empfehlungen ist 5 Kaufen, 12 Halten und 3 Verkaufen, was eher Vorsicht als Überzeugung widerspiegelt.

Das durchschnittliche Kursziel liegt bei etwa 3,62 $, gegenüber einem aktuellen Kurs von 3,22 $, was ein Aufwärtspotenzial von etwa 12 % gegenüber dem aktuellen Niveau bedeutet.

Die rückläufige Zahl der Analysten ist an sich schon erwähnenswert. Anstatt die Berichterstattung zu verstärken, da sich die operative Geschichte verbessert, hat Plug im letzten Jahr an Aufmerksamkeit verloren. Das kann sich schnell ändern, wenn Q4 2026 die EBITDA-Zusage einhält, aber im Moment bedeutet dies, dass die Aktie von weniger institutionellen Anlegern unterstützt wird, als dies bei viel höheren Preisen der Fall war.

Das hohe Kursziel von 7 $ deutet darauf hin, dass zumindest ein Analyst ein Szenario sieht, in dem sich die Aktie von hier aus ungefähr verdoppelt. Um dieses Ziel zu erreichen, muss die Rentabilitätswende tatsächlich planmäßig eintreten.

Worauf die Bullen wetten

- Die Wirtschaftlichkeit der Einheiten verbessert sich schneller, als der Markt eingepreist hat. Der Übergang von einer Bruttomarge von -91 % im Jahr 2024 auf -13 % im ersten Quartal 2026 ist eine erhebliche strukturelle Veränderung. Wenn sich diese Entwicklung bis zum Ende des Jahres fortsetzt, werden positive Bruttomargen zu einem realistischen kurzfristigen Ergebnis, wodurch sich die Berechnung des Betriebsverlustes wesentlich ändert und der Zeitplan für ein positives EBITDA verkürzt wird.

- Das Elektrolyseurgeschäft ist ein zweiter Wachstumstreiber. Plug hat vor kurzem einen 275-MW-Preis mit H2Open für die Entwicklung eines grünen Wasserstoff-Frontends gewonnen und ein verbindliches Steueranreizabkommen mit Usbekistan unterzeichnet. Die Segmente Materialtransport und Elektrolyseure stellen zusammen eine diversifiziertere Geschäftsbasis dar, als das Unternehmen vor zwei Jahren hatte.

- Ein einziges profitables Quartal stellt die gesamte Geschichte auf den Kopf. Plug hat als börsennotiertes Unternehmen noch nie ein positives EBITDA-Quartal gemeldet. Das Erreichen dieses Meilensteins im vierten Quartal 2026, wie von der Geschäftsleitung in Aussicht gestellt, wäre der erste konkrete Beweis dafür, dass das Geschäftsmodell in großem Maßstab funktioniert und nicht nur in Investorenpräsentationen. Diese Art von Wendepunkt hat in der Vergangenheit bei Turnaround-Unternehmen mit realen Umsätzen zu einem bedeutenden Anstieg des Multiples geführt.

Worauf die Bären achten

- Die uneingeschränkte Cash-Position lässt wenig Spielraum für Fehler. Plug beendete das 1. Quartal mit insgesamt 802 Mio. USD an Barmitteln, von denen jedoch etwa 579 Mio. USD beschränkt sind. Der nutzbare Bargeldbestand von etwa 223 Mio. $ bedeutet, dass jede Verschiebung des Zeitplans für die Rentabilität im Q4 2026 sofort die Frage nach der Notwendigkeit einer zusätzlichen, wahrscheinlich verwässernden Finanzierung aufwirft.

- Die Konsistenz der Einnahmen ist noch nicht gegeben. Der Jahresumsatz erreichte 2023 mit 891 Mio. $ seinen Höhepunkt, fiel 2024 auf 629 Mio. $ und erholte sich 2025 auf 710 Mio. $. Die dreijährige CAGR für die Einnahmen liegt bei etwa 0,4 %. Die Wachstumsrate von 22 % im ersten Quartal 2026 ist ermutigend, aber sie kommt von einer gedrückten Basis, und der Konsens für die zweijährige CAGR der Einnahmen liegt bei nur etwa 17 %.

- Die Skepsis an der Börse nimmt zu, nicht ab. Die Zahl der Analysten, die sich mit dem Unternehmen beschäftigen, ist im letzten Jahr von 21 auf 16 gesunken, und die meisten Empfehlungen lauten weiterhin "Hold". Das ist die Haltung einer Gemeinschaft, die die Turnaround-Story schon einmal gehört hat und darauf wartet, dass die Zahlen bestätigen, was das Management beschreibt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Plug Power-Aktie an (kostenlos!) >>>

Sollten Sie in Plug Power investieren?

Plug Power ist eine Turnaround-Wette mit einem spezifischen, kurzfristigen Katalysator. Das positive EBITDA-Ziel für Q4 2026 ist die These in einem einzigen Satz. Wenn Plug Power dieses Ziel erreicht, hat die Aktie einen glaubwürdigen Weg nach oben, die "Hold"-Ratings werden in "Buy"-Ratings umgewandelt und ein Unternehmen, das fast ausschließlich aufgrund seines Zukunftspotenzials bewertet wurde, erhält Anerkennung für die tatsächlichen Ergebnisse.

Wird das Ziel verfehlt, wird die Cash-Position zum Gesprächsthema, und die Geschichte wird wieder zu einer, die die meisten Anleger bereits mehr als einmal durchlebt haben.

Wenn Sie TIKR einschalten, erhalten Sie Zugang zu jahrelangen historischen Finanzdaten, zu den Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, zur Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und zur Frage, ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Plug Power zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!