Wichtige Daten zur PepsiCo-Aktie

- 52-Wochen-Spanne: $128 bis $171

- Aktueller Kurs: $142

- Mittleres Kursziel: $171

- Höchstes Kursziel: $195

- Analysten-Konsens: 4 Käufe / 4 Outperforms / 14 Halten / 1 Verkaufen

- TIKR Modellziel (Dez. 2030): $199

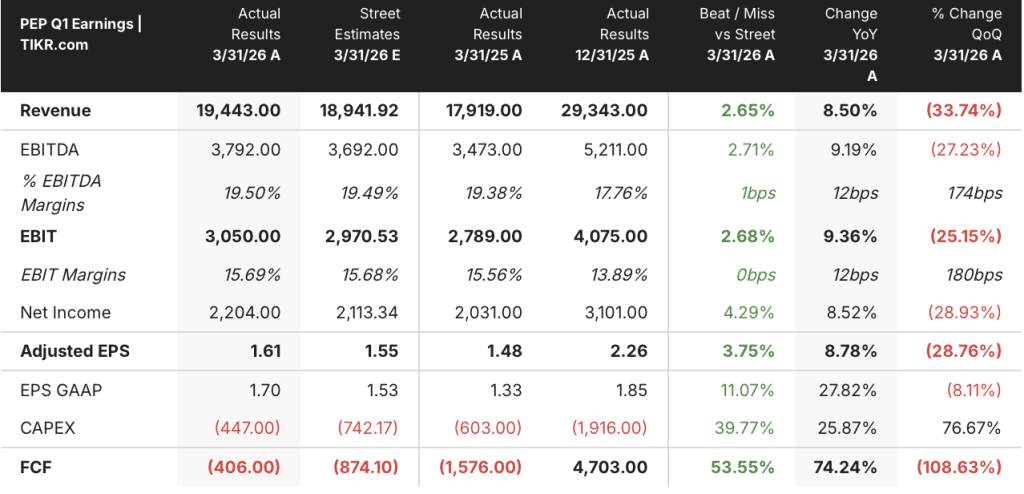

PepsiCo-Aktie übertrifft den Gewinn je Aktie in Q1 um 9 %, da das Volumen von Lebensmitteln in Nordamerika endlich positiv wird

PepsiCo(PEP) lieferte im ersten Quartal 2026 ein EPS von $1,61 und übertraf damit die Street-Schätzung von $1,55 um rund 4 %, während der Nettoumsatz im Jahresvergleich um 8,5 % auf $19,4 Mrd. wuchs, da die lang erwartete Volumenerholung des Unternehmens bei North America Foods mit spürbarer Dynamik eintraf.

PepsiCo ist ein globaler Lebensmittel- und Getränkekonzern mit führenden Positionen bei salzigen Snacks durch Frito-Lay, Getränken durch das Pepsi- und Gatorade-Portfolio und Ernährung durch Quaker Oats.

Das Segment North America Foods, das intern als PFNA bezeichnet wird, wuchs im ersten Quartal um 2 % beim Volumen und um 4 % beim Stückvolumen und verzeichnete 300 Millionen neue Verzehrsanlässe im Vergleich zum Vorjahresquartal.

Lays, Doritos und Tostitos werden weltweit umgestellt, wobei die Regalumstellungen zum Zeitpunkt der Gewinnmitteilung zu etwa 50 % abgeschlossen waren.

Der Away From Home-Umsatz innerhalb von PFNA wuchs etwa dreimal so schnell wie der Segmentdurchschnitt, und das zulässige Snack-Portfolio, einschließlich SunChips, Smartfood und Siete, wuchs zweistellig.

Auf der Getränkeseite meldete PepsiCo Beverages North America (PBNA) ein Umsatzwachstum von insgesamt 9 %, das sich aus einem organischen Wachstum von 2 % und 7 Punkten aus übernommenen Plattformen zusammensetzt, darunter die für rund 1,95 Milliarden US-Dollar erworbene präbiotische Limonadenmarke Poppi.

CEO Ramon Laguarta beschrieb das Quartal in der Telefonkonferenz zum 1. Quartal 2026 als eine Beschleunigung sowohl des Nettoumsatzes als auch des organischen Umsatzwachstums, mit einer bemerkenswerten Verbesserung des organischen Volumens bei Fertiggerichten", und bestätigte, dass das Unternehmen bei der PFNA-Erholung ein wenig weiter ist als wir dachten".

Das Unternehmen bekräftigte seine Prognose für das Gesamtjahr, die ein organisches Umsatzwachstum von 2 bis 4 % und ein währungsbereinigtes EPS-Wachstum von 4 bis 6 % vorsieht.

Wells Fargo senkte das Kursziel für die PepsiCo-Aktie am 5. Juni 2026 von 160 $ auf 150 $, ein Schritt, der die anhaltende Vorsicht von Teilen der Börse unterstreicht, selbst wenn sich die Fundamentaldaten zu drehen beginnen.

PepsiCo hat für Juni 2026 eine vierteljährliche Dividende von 1,48 $ pro Aktie angekündigt, was einem Anstieg von 4 % gegenüber dem Vorjahr entspricht und die 54. jährliche Dividendenerhöhung des Unternehmens in Folge darstellt.

Warum PEP-Analysten ihre Ziele trotz der Wells Fargo-Kürzung beibehalten

Die PepsiCo-Aktie wird mit einem Abschlag von 17 % auf das mittlere Kursziel von 171 $ gehandelt. 21 Analysten beobachten den Titel und sind im Konsens eher vorsichtig, aber nicht bärisch.

Die Verteilung von 4 "Kaufen", 4 "Outperforms", 14 "Halten" und 1 "Verkaufen" spiegelt einen Markt wider, der sich noch nicht vollständig in die Erholungserzählung eingekauft hat, und genau darin liegt die Chance.

Der bereinigte Gewinn je Aktie im ersten Quartal lag mit $1,61 um 3,75 % über der Straßenschätzung von $1,55, wobei der Kerngewinn je Aktie im Jahresvergleich um 9 % stieg, was die stärkste Steigerung in den letzten Quartalen darstellt.

Der voraussichtliche EPS-Verlauf baut auf dieser Basis auf: Konsensschätzungen von 2,23 $ für das Juniquartal (ca. 5 % mehr als im Vorjahr), 2,44 $ für September (ca. 7 % mehr) und 2,41 $ für Dezember (ca. 7 % mehr), alle auf normalisierter Basis.

Der normalisierte Gewinn je Aktie für das Gesamtjahr 2026 wird auf etwa 8 $ geschätzt, wenn man die vier Quartale zusammenrechnet, und 2027 wird diese Steigerung fortgesetzt.

Die Konsensprognosen für den Umsatz liegen bei etwa 24 Mrd. USD für das Juni-Quartal (ca. 6 % mehr als im Vorjahr) und bei ca. 25 Mrd. USD für September (ca. 5 % mehr), was darauf hindeutet, dass sich die Umsatzerholung über das erste Quartal hinaus fortsetzen dürfte.

Das EBITDA-Bild unterstreicht den Gewinntrend: Im ersten Quartal lag das EBITDA bei 3,8 Mrd. USD und übertraf damit die Schätzung der Marktteilnehmer von 3,7 Mrd. USD. Die EBITDA-Margen lagen bei 19,5 % und damit um 12 Basispunkte höher als im Vorjahr und blieben trotz der umfangreichen Investitionen in PFNA konstant.

CFO Steve Schmitt wies direkt auf die Produktivität als strukturellen Ausgleich hin und merkte an, dass der reduzierte Personalbestand, die Werksschließungen und die SKU-Rationalisierung sich in verbesserten Case-per-Hour-Metriken und niedrigeren Kosten pro Einheit bei North America Foods niederschlagen.

Das 6- bis 12-monatige Programm des Unternehmens zur Rohstoffabsicherung sorgt für kurzfristige Kostentransparenz, obwohl Schmitt einräumte, dass die Inflation aufgrund höherer Produktions-, Vertriebs- und Einzelhandelskosten in den USA kommen wird, wobei das Ausmaß noch ausgearbeitet werden muss.

Die PEP-Aktie ist im Vergleich zu den eigenen Kurszielen der Börse unterbewertet, wobei selbst die vorsichtigsten Inhaber von Kurszielen oberhalb des aktuellen Kurses ausgehen und der überzeugendste Bullenfall bei 195 $ liegt.

Die Veröffentlichung der Ergebnisse für das zweite Quartal am 9. Juli 2026 wird Aufschluss darüber geben, ob der PFNA-Regal-Reset und die Einführung von Innovationen die Vertriebsgewinne in eine nachhaltige organische Umsatzsteigerung umwandelt.

Die PepsiCo-Aktie verdient jedes Quartal mehr als Coca-Cola und Keurig Dr Pepper zusammen

Der normalisierte Gewinn je Aktie von PepsiCo in Höhe von 1,61 USD im ersten Quartal übertrifft den von Coca-Cola(KO) in Höhe von 0,81 USD und den von Keurig Dr Pepper(KDP) in Höhe von 0,37 USD im gleichen Zeitraum. Diese Gewinnlücke spiegelt das diversifizierte Snack- und Getränkemodell von PepsiCo im Vergleich zu anderen Unternehmen wider, deren Gewinne fast ausschließlich aus Getränken stammen.

Der Abstand bleibt auch bei den zukünftigen Schätzungen bestehen: Der Konsens geht davon aus, dass die PepsiCo-Aktie im Juni-Quartal 2,23 $ erreichen wird, gegenüber 0,93 $ für Coca-Cola und 0,54 $ für Keurig Dr Pepper.

Der kombinierte EPS-Vorsprung der PepsiCo-Aktie gegenüber den beiden Konkurrenten vergrößert sich im September-Quartal weiter, wo der Konsens 2,44 $ für PEP gegenüber 0,88 $ für KO und 0,63 $ für KDP prognostiziert, was darauf hindeutet, dass der Gewinnaufschlag kein Artefakt für ein Quartal ist, sondern ein strukturelles Merkmal des Geschäftsmodells.

Das Argument der Fehlbewertung wird hier noch deutlicher: PepsiCo-Aktien werden in der Nähe ihres 52-Wochen-Tiefs gehandelt, während sie mehr als das Doppelte der vierteljährlichen Ertragskraft von Coca-Cola erbringen, ein Verhältnis, das in den letzten vier Berichtszeiträumen konstant geblieben ist.

Ist die PepsiCo-Aktie im Jahr 2026 unterbewertet? Das $199-Modell von TIKR sagt Ja, mit Bedingungen

Das TIKR-Basismodell bewertet PepsiCo bis Dezember 2030 mit ca. $199, was eine Gesamtrendite von ca. 40 % gegenüber dem aktuellen Kurs von $142 oder ca. 8 % auf Jahresbasis über einen Zeitraum von ca. 4,6 Jahren bedeutet.

Das mittlere Szenario geht von einem jährlichen Umsatzwachstum von etwa 3 % und einer Nettogewinnspanne von etwa 12 % aus, was mit dem historischen Fünfjahres-Margenprofil von PepsiCo von etwa 11 % übereinstimmt.

Wenn PFNA seine Regalumstellung und den Innovationszyklus abschließt, der organische Umsatz das obere Ende der langfristigen Spanne von 4 % bis 6 % erreicht und die Nettogewinnmargen sich auf etwa 13 % zubewegen, liegt die PepsiCo-Aktie im High Case von TIKR bei etwa 284 $, was einer Gesamtrendite von etwa 100 % oder etwa 8 % auf Jahresbasis bis 2035 entspricht.

Wenn die Kosten für den Iran-Krieg schneller steigen als das Hedge-Programm absorbiert, das organische Wachstum am unteren Ende der Prognosen bleibt und die Margenexpansion ins Stocken gerät, impliziert der niedrige Fall von TIKR mit ca. 201 $ immer noch eine Gesamtrendite von ca. 41 % gegenüber dem aktuellen Niveau bzw. ca. 4 % auf Jahresbasis, verankert durch Dividendenerträge.

Allen drei Szenarien ist gemeinsam, dass der aktuelle Kurs von 142 $ bereits einen erheblichen Abschlag auf den inneren Wert darstellt, und es bedarf eines gleichzeitigen Scheiterns sowohl der Umsatzerholung als auch der Margenverteidigung, um von hier aus ein schlechtes Ergebnis zu erzielen.

Ist die PepsiCo-Aktie im Moment ein Kauf?

PepsiCo-Aktien werden bei 142 $ gehandelt, was einem Abschlag von 17 % gegenüber dem mittleren Kursziel von 171 $ und einem Abschlag von 27 % gegenüber dem hohen Kursziel von 195 $ entspricht.

Der Basisfall von TIKR impliziert eine Gesamtrendite von etwa 40 % bis Dezember 2030. Da der Gewinn pro Aktie im ersten Quartal um 9 % gegenüber dem Vorjahr gestiegen ist und das Volumen von North America Foods zum ersten Mal seit mehreren Quartalen wieder positiv ist, ist die fundamentale Trendwende eingeleitet.

Die Schlüsselvariable ist, ob die Rückstellung der PFNA-Regale ein dauerhaftes organisches Wachstum in Q2 und Q3 ermöglicht.

Was sagen die Analysten zur PEP-Aktie?

Einundzwanzig Analysten bewerten PepsiCo mit 4 "Kaufen", 4 "Outperforms", 14 "Halten" und 1 "Verkaufen". Das durchschnittliche Kursziel liegt bei $171, was ein Aufwärtspotenzial von etwa 20 % gegenüber dem aktuellen Kursniveau bedeutet.

Die vorsichtige Verteilung spiegelt die anhaltende Skepsis hinsichtlich des Tempos der Erholung der nordamerikanischen Nahrungsmittelindustrie wider, aber kein Analyst hat ein Ziel unter dem aktuellen Kurs, und das hohe Ziel von 195 $ bedeutet ein Aufwärtspotenzial von etwa 37 %.

Sollten Sie in PepsiCo, Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von PepsiCo, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um PepsiCo, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PEP-Aktie auf TIKR → kostenlos