Wichtige Statistiken für die Pfizer-Aktie

- 52-Wochen-Spanne: $23 bis $29

- Aktueller Kurs: $26

- Mittleres Kursziel: $29

- Höchstes Kursziel: $36

- Analystenkonsens: 9 Käufe, 2 Outperforms, 15 Holds, 2 Underperforms, 1 Sell

- TIKR Modellziel (Dez. 2030): $28

Pfizer-Aktie übertrifft Q1-Schätzungen, aber der Vyndamax-Vergleich ist die größere Story

Pfizer Inc.(PFE) hat das erste Quartal 2026 mit einem Umsatz von 14,45 Mrd. USD gegenüber den Konsenserwartungen von rund 13,79 Mrd. USD besser als erwartet abgeschlossen, und CEO Albert Bourla präsentierte auf der Jefferies Global Healthcare Conference Tage später einen klareren langfristigen Wachstumsplan als das Unternehmen in den letzten Jahren hatte.

Der Schlagzeilenerfolg war real.

Eliquis, der Blutverdünner von Pfizer, der gemeinsam mit Bristol Myers Squibb vermarktet wird, erwirtschaftete im Quartal rund 2,17 Milliarden US-Dollar und lag damit deutlich über den Erwartungen der Analysten von rund 1,76 Milliarden US-Dollar.

Das bereinigte Ergebnis je Aktie lag bei 0,75 US-Dollar und übertraf damit die Konsensschätzung von 0,72 US-Dollar.

Die Entwicklung, die für die Pfizer-Aktie in den nächsten Jahren am wichtigsten ist, tauchte in der Gewinn- und Verlustrechnung jedoch überhaupt nicht auf.

Pfizer einigte sich mit drei Generikaherstellern auf einen Vergleich wegen Patentverletzungen im Zusammenhang mit Vyndamax, dem Blockbuster-Herzmedikament des Unternehmens, und verhindert damit, dass billigere Konkurrenz bis Mitte 2031 auf den Markt kommt - etwa zweieinhalb Jahre später als vom Markt angenommen.

Bourla sagte, die Einigung habe "das Potenzial, das Wachstumsprofil des Unternehmens nach 2028 erheblich zu verändern", und nannte ein konkretes Ziel: Ab 2029 erwartet Pfizer eine fünfjährige Periode mit einem hohen einstelligen CAGR-Wert.

Vyndamax erwirtschaftete allein im ersten Quartal rund 1,6 Mrd. USD, und da die Exklusivität nun gesichert ist, sieht das Cashflow-Bild nach dem LOE-Tief deutlich anders aus als vor April.

Kurz darauf folgte ein weiterer juristischer Sieg: Ein belgisches Gericht entschied, dass Polen und Rumänien Comirnaty-Verträge im Wert von rund 1,9 Milliarden Euro akzeptieren müssen, eine Entscheidung, die das Management als positiv für den zukünftigen Gewinn pro Aktie und den Cashflow bezeichnete.

An der Onkologiefront war die Übernahme von Seagen durch Pfizer weiterhin erfolgreich: Die Produkte von Seagen verzeichneten im ersten Quartal ein operatives Umsatzwachstum von rund 20 %, angeführt von Padcev, der Blasenkrebstherapie, die Bourla bei Jefferies als lebensverändernd bezeichnete, da sie die Überlebenszeit "mehr als verdoppelt".

Pfizer lizenzierte außerdem exklusive globale Rechte an 12 Krebsprogrammen im Frühstadium vom chinesischen Unternehmen Innovent Biologics im Rahmen eines Deals im Wert von bis zu 10,5 Mrd. USD und vertieft damit seine ADC- und multispezifische Antikörper-Pipeline in Übereinstimmung mit der Strategie, die Bourla auf der Jeffries Global Healthcare-Konferenz erläuterte: "Ich möchte die meisten Krebserkrankungen in chronische Krankheiten umwandeln."

Ein wichtiges binäres Ereignis nähert sich der Jahresmitte: Phase-III-Daten von SV, dem gegen Integrin Beta-6 gerichteten ADC von Pfizer, bei der Zweitlinienbehandlung von nicht-squamösem Lungenkrebs im Vergleich zu Docetaxel - dem größten Onkologiemarkt der Welt mit über 250.000 jährlich neu diagnostizierten Fällen in den USA.

Warum Analysten die Pfizer-Aktie mit einem Abschlag bewerten und was nötig wäre, um dies zu ändern

Die Analystengemeinschaft ist gespalten, und die Spaltung ist strukturell.

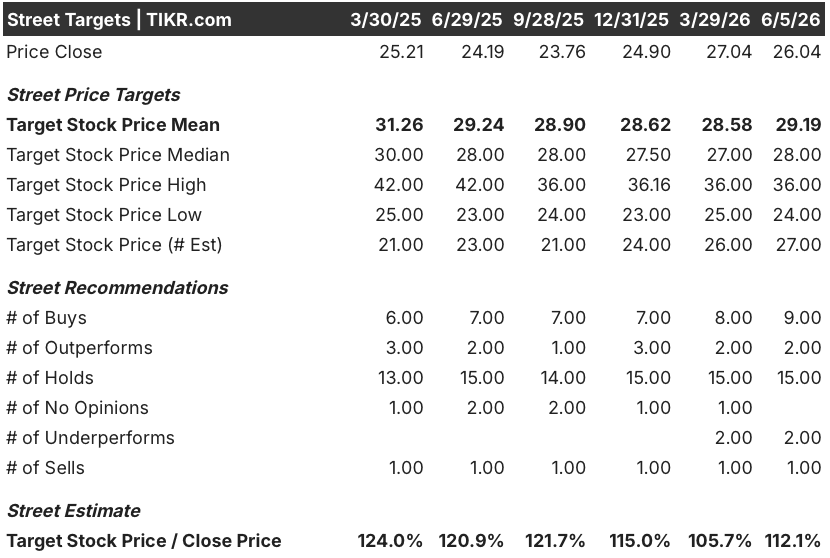

Von 29 Analysten, die sich mit der Pfizer-Aktie befassen, stufen 9 die Aktie als "Buy" ein, 2 als "Outperform", 15 als "Hold", 2 als "Underperform" und 1 als "Sell", wobei das durchschnittliche Kursziel bei etwa 29 $ und das höchste Kursziel bei etwa 36 $ liegt.

Diese "Hold"-lastige Verteilung spiegelt ein echtes Spannungsfeld wider: Der LOE-Gegenwind von jetzt bis 2028 ist sichtbar, aber die Erholungsphase ab 2029 hängt von binären Ereignissen in der Pipeline ab, die noch nicht abgeschlossen sind.

Wie Trung Huynh, Analyst bei RBC Capital, nach der Veröffentlichung des Q1-Ergebnisses sagte: "Der Gewinn verschafft Glaubwürdigkeit und sollte für kurzfristige Unterstützung sorgen... aber Pfizer bleibt eine Katalysatorgeschichte, keine Ertragsgeschichte."

Die aktuelle Schätzung spiegelt diese Vorsicht direkt wider.

Im ersten Quartal 2026 lag das EBITDA bei etwa 7,17 Mrd. USD, aber der Konsens geht von einem Tiefpunkt im zweiten Quartal 2026 bei etwa 5,96 Mrd. USD aus, bevor es sich im dritten Quartal 2026 auf etwa 7,20 Mrd. USD erholt, wobei die EBITDA-Margen in diesen Quartalen zwischen etwa 41 % und etwa 45 % schwanken.

Ein Jahr später, im ersten Quartal 2027, wird ein EBITDA von rund 5,33 Mrd. USD erwartet, was den anhaltenden Druck auf die LOE widerspiegelt, da ältere Geschäftsbereiche auslaufen - ein klares Indiz dafür, warum der Konsens "Halten" so hoch ist.

Das kurzfristige Umsatzbild unterstreicht das gleiche Narrativ: Auf die tatsächlichen Zahlen für Q1 2026 in Höhe von 14,45 Mrd. USD folgt ein geschätzter Rückgang auf etwa 14,41 Mrd. USD im zweiten Quartal 2026, mit einem saisonalen Anstieg auf etwa 16,15 Mrd. USD im dritten Quartal 2026, bevor die Zahlen wieder auf etwa 13,30 Mrd. USD im ersten Quartal 2027 sinken.

Die Bullen - Jefferies führt mit einem Kursziel von 35 $ die konstruktive Argumentation an - argumentieren, dass der Markt das bekannte Negativ (LOE) überbewertet, während er die Pipeline-Option für die Zeit nach 2028 unterbewertet, die durch die Vyndamax-Einigung nun teilweise entschärft wurde.

Die Bären verweisen auf den Verfall der COVID-Franchise: Der Umsatz von Comirnaty im ersten Quartal 2026 lag bei 232 Mio. USD, ein Rückgang von etwa 59 % im Jahresvergleich, und damit unter den Erwartungen von etwa 434 Mio. USD.

Was würde die Konsensverteilung ändern? Positive SV-Phase-III-Daten bei Lungenkrebs Mitte des Jahres wären der deutlichste Katalysator, der der Wall Street einen konkreten Beweis dafür liefern würde, dass die ADC-Pipeline von Seagen über Padcev hinaus in den größten Onkologiemarkt der Welt hineinreicht.

Der Vyndamax-Vergleich hat das LOE-Risiko, das die Unternehmensleitung zuvor mit rund 17 Mrd. USD bis 2030 beziffert hatte, bereits auf etwa 14 bis 15 Mrd. USD reduziert, was eine deutliche Verringerung der Klippe bedeutet.

Mit etwa 26 $ wird die Pfizer-Aktie mit einem bedeutenden Abschlag gegenüber dem Mittelwert von etwa 29 $ und dem Höchstwert von etwa 36 $ gehandelt. Angesichts der Verlängerung des Vyndamax-Vergleichs, der kommerziellen Dynamik von Seagen und des konkreten CAGR-Rahmens, zu dem sich die Unternehmensleitung jetzt öffentlich verpflichtet hat, ist die PFE-Aktie für die Talsohle, durch die sie sich bewegt, und nicht für die Erholung, auf die sie zusteuert, gepreist - was die Aktie auf dem aktuellen Niveau im Verhältnis zu der Sichtbarkeit, die das Unternehmen jetzt für das Wachstum nach 2028 hat, unterbewertet macht.

Ist die Pfizer-Aktie unterbewertet? TIKR's $28 Basisfall und was jedes Szenario erfordert

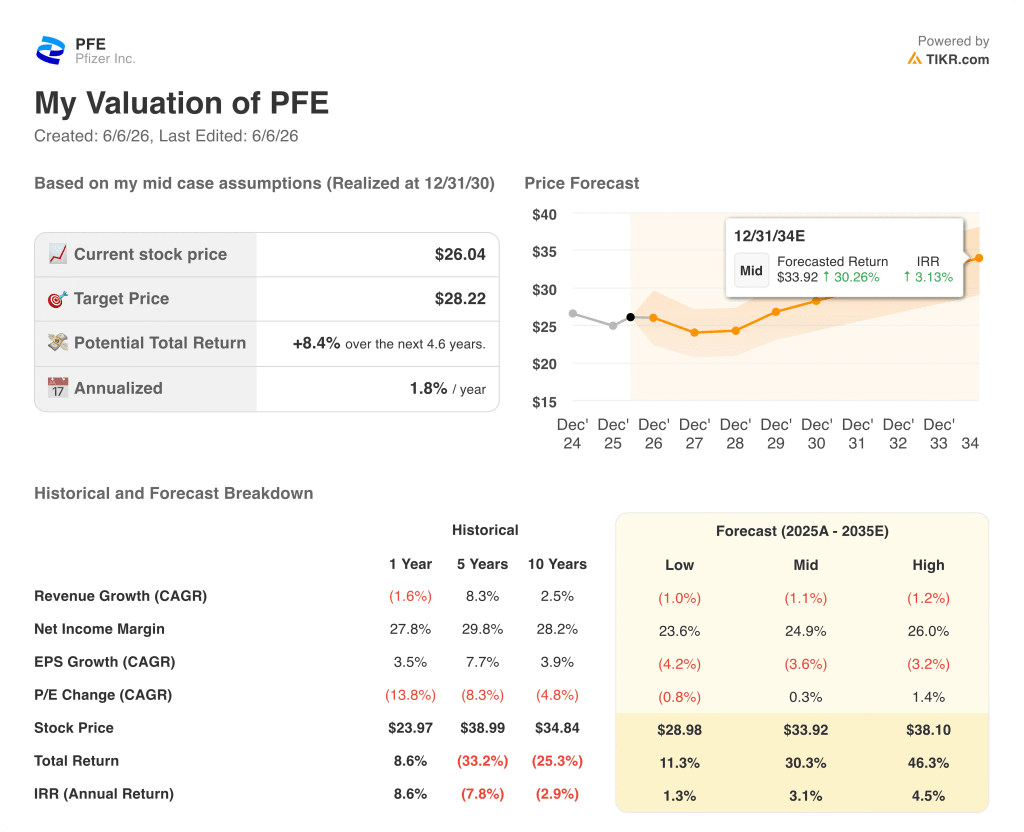

Das Mid-Case-Modell von TIKR bewertet die Pfizer-Aktie mit ca. 28 $, was einer Gesamtrendite von ca. 30 % auf dem aktuellen Niveau bis Dezember 2030 oder einem annualisierten IRR von ca. 3 % entspricht.

Im mittleren Fall handelt es sich nicht um eine Erholungsgeschichte, sondern um eine Stabilisierungsgeschichte.

Das Modell von TIKR prognostiziert einen Umsatzrückgang von etwa 1 % CAGR bis 2035, wobei die Nettogewinnmargen im Bereich der mittleren 20er Jahre gehalten werden und der Gewinn pro Aktie mit einem CAGR von etwa 4 % zurückgeht, da die LOE-Jahre die Gewinne drücken.

Die Aufschlüsselung der Szenarien zeigt, wo die wirkliche Asymmetrie liegt.

Im Low-Case-Szenario bewertet TIKR die Pfizer-Aktie bis Dezember 2030 mit etwa 29 $ - eine Gesamtrendite von etwa 11 % oder etwa 1 % pro Jahr, im Wesentlichen ein Dividenden-plus-Stabilitäts-Szenario, bei dem die Pipeline nur wenig zusätzlichen Wert liefert.

Im mittleren Fall bewegt sich das Ziel bis Dezember 2030 auf ca. 34 $, mit einer Gesamtrendite von ca. 30 % - was bedeutet, dass ein stabilisiertes kommerzielles Portfolio, anhaltendes Seagen-Wachstum und eine teilweise Umsetzung der Pipeline ausreichen, um die Aktie auch ohne ein Blockbuster-SV-Ergebnis bescheiden neu zu bewerten.

Im höchsten Fall bewertet TIKR die Pfizer-Aktie bis Dezember 2030 mit rund 38 US-Dollar, was einer Gesamtrendite von 46 % oder etwa 5 % auf Jahresbasis entspricht. Dieses Szenario setzt voraus, dass SV ein positives Ergebnis bei der Zweitlinientherapie von Lungenkrebs erzielt, dass Padcev bei muskelinvasivem Blasenkrebs weiter in den Markt vordringt und seinen Marktanteil bei metastasierenden Erkrankungen über die derzeitigen hohen 50 % hinaus ausbaut und dass die Metsera-Plattform vor der ersten Zulassung im Jahr 2028 einen bedeutenden Umsatz bei früher Fettleibigkeit erzielt.

Die mittlere bis hohe Spanne liegt bei einem Kursziel von etwa 4 US-Dollar pro Aktie bis 2030 - keine dramatische Neubewertung, aber angesichts der Ausgangsbewertung durchaus sinnvoll.

Was die Szenarien nicht vollständig erfassen, ist das Ende von Vyndamax: Ein Medikament mit einem Jahresumsatz von mehr als 6 Mrd. USD, das nun bis Mitte 2031 statt bis Anfang/Mitte 2029 läuft, vergrößert das Zeitfenster für die Generierung von Barmitteln in einer Weise, die die Dividende, den Abbau des Verschuldungsgrads von derzeit etwa 2,8x und die zukünftige Geschäftsentwicklungskapazität (derzeit etwa 7 Mrd. USD) direkt unterstützt.

Die jährliche Dividende von ca. 0,43 $ pro Quartal - ca. 1,72 $ auf das Jahr hochgerechnet - ergibt eine Rendite von ca. 7 % auf den aktuellen Kurs, eine Untergrenze, die das Abwärtspotenzial für einkommensorientierte Inhaber selbst im niedrigsten Fall einschränkt.

Die zentrale Frage, die die Szenarien aufwerfen, ist der Zeitpunkt: Die LOE-Jahre bis 2028 sind die bekannten negativen Jahre. Der mittlere Fall des Modells setzt lediglich voraus, dass Pfizer das, was es bereits erworben, abgewickelt und angepeilt hat, auch umsetzt. Wenn SV dazukommt, wird der High Case von einem konservativen Ausgangspunkt aus zugänglich.

Ist die Pfizer-Aktie im Jahr 2026 ein Kauf?

Von 29 Analysten, die PFE beobachten, stufen 9 die Aktie mit Kaufen oder gleichwertig ein, während 15 sie halten. Das durchschnittliche Kursziel liegt bei etwa 29 $, was ein Aufwärtspotenzial von etwa 12 % gegenüber dem aktuellen Kurs von etwa 26 $ bedeutet.

Die Bullen stützen sich auf die Einigung über die Verlängerung der Exklusivität von Vyndamax bis Mitte 2031, die Dynamik von Seagen in der Onkologie und die Phase-III-Daten aus dem SV-Lungenkrebsprogramm zur Jahresmitte.

Die Baisse-Perspektive verweist auf LOE-Gegenwinde bis 2028 und den Verfall des COVID-Franchise.

Die Aktie lässt sich am besten als katalysatorgesteuertes Value Play und nicht als kurzfristige Wachstumsstory charakterisieren.

Was ist das Kursziel für die Pfizer-Aktie?

Das mittlere Kursziel der Straße liegt bei 29 $, mit einem hohen Kursziel von etwa 36 $.

Das Mid-Case-Modell von TIKR bewertet die Pfizer-Aktie bis Dezember 2030 mit etwa 28 $, was einer Gesamtrendite von etwa 30 % über diesen Zeitraum entspricht. Das High-Case-Modell von TIKR liegt bei etwa 38 $, abhängig von der Umsetzung der Pipeline, einschließlich der Ergebnisse der SV-Lungenkrebsstudie.

Sollten Sie in Pfizer Inc. investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Pfizer Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Pfizer Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PFE-Aktie auf TIKR → kostenlos