Woodside Energy(WDS) ist ein weltweit tätiges Energieunternehmen, das sich auf die sichere, zuverlässige und verantwortungsvolle Förderung von Öl und Gas, vor allem von verflüssigtem Erdgas (LNG), konzentriert. Die Kernstrategie des Unternehmens konzentriert sich auf die Optimierung seiner erstklassigen Produktionsanlagen bei gleichzeitiger Entwicklung einer robusten Pipeline von großen Wachstumsprojekten, die darauf ausgelegt sind, den zukünftigen globalen Energiebedarf zu decken. Diese Konzentration auf die Umsetzung stellt sicher, dass Woodside seine Position als ein wichtiger, widerstandsfähiger LNG-Lieferant beibehält.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)>>>

Das dritte Quartal 2025 zeigte eine starke operative Leistung, die durch diszipliniertes Asset Management und Kapitaleinsatz hervorgehoben wurde. Diese Stabilität ermöglichte es Woodside, von einem günstigen durchschnittlichen realisierten Quartalspreis von $60 pro Barrel Öläquivalent (boe) zu profitieren. Der erfolgreiche Betrieb der Kernanlagen führt direkt zu einem starken Cashflow, der für die Finanzierung der nächsten Phase der massiven Wachstumspipeline unerlässlich ist.

Woodsides Fokus ist klar: das Flaggschiffprojekt Scarborough Energy soll planmäßig fertig gestellt werden, während neue Projekte wie Trion und Louisiana LNG beschleunigt werden sollen. Der disziplinierte Fortschritt dieser Projekte in Verbindung mit einer strikten Kapitalallokation ist entscheidend, um die heutigen Investitionen in ein beträchtliches zukünftiges Produktionswachstum und robuste Aktionärsrenditen umzusetzen.

Finanzielle Geschichte

Woodside lieferte eine stabile Produktion und meldete 50,8 Millionen Barrel Öläquivalent (MMboe) für das dritte Quartal, eine Steigerung von einem Prozent gegenüber dem Vorquartal. Die Produktionsprognose für das Gesamtjahr 2025 wurde auf 192-197 MMboe korrigiert, was das Vertrauen in die operative Stabilität unterstreicht. Der im Quartalsdurchschnitt realisierte Preis von 60 $ pro boe sorgte für eine starke finanzielle Untermauerung in diesem Zeitraum.

| Metrisch | Wert |

|---|---|

| Umsatzwachstum (1 Jahr) | (6.3%) |

| Nettogewinnspanne (1 Jahr) | 23.7% |

| EPS-Wachstum (1 Jahr) | (13.3%) |

| P/E Veränderung (1 Jahr) | (8.2%) |

| Historischer 5-Jahres EPS CAGR | 5.8% |

| Historischer 10-Jahres-EPS-CAGR | 6.5% |

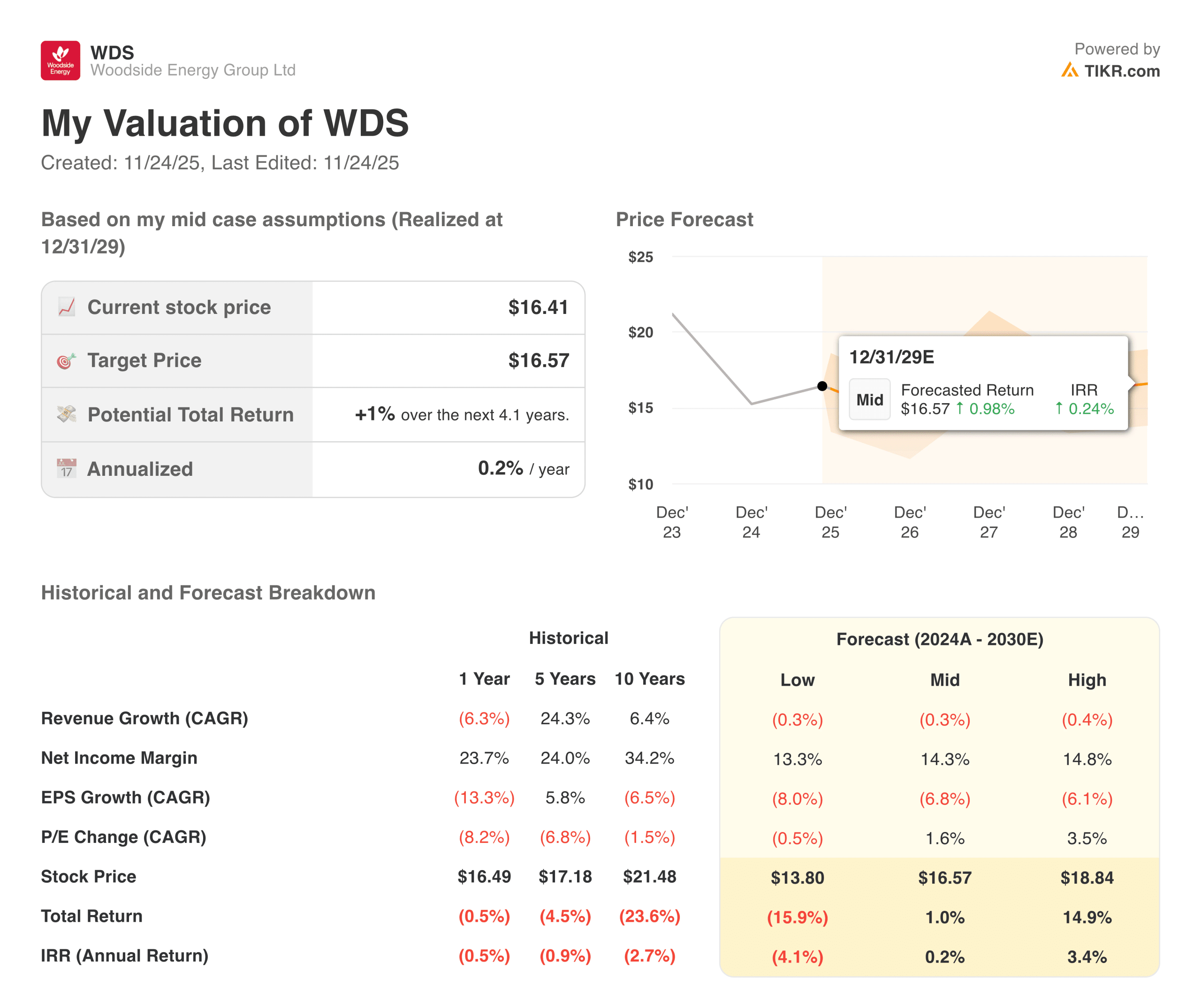

| 2029 Mittlerer Fall Kursziel | $16.57 |

| Gesamtrendite (mittlerer Fall) | 1,0% bis 2029 |

| Annualisierter IRR (mittlerer Fall) | 0.2% |

Der Halbjahres-Nettogewinn nach Steuern (NPAT) erreichte $1,069 Milliarden US-Dollar, was ein effektives Kostenmanagement gegen volatile Rohstoffpreise widerspiegelt. Die betriebliche Disziplin konzentrierte sich stark auf die Effizienz, wobei Woodside erfolgreich die nachhaltigen Kapitalausgaben um 13% gegenüber dem Vorjahr reduzierte. Diese Kontrolle ist entscheidend für die Maximierung der Cash-Generierung aus den bestehenden Anlagen, um das kapitalintensive Wachstumsportfolio zu finanzieren.

Die hohe Qualität der Anlagen wurde durch die 100%ige Zuverlässigkeit von Pluto LNG in diesem Quartal demonstriert, wodurch die Produktionsausfälle minimiert wurden. Die starke operative Leistung unterstützt die Verpflichtung zu einer ausgewogenen Kapitalallokation, die sowohl Wachstumsinvestitionen als auch konsistenten Aktionärsrenditen Priorität einräumt. Diese Strategie zielt darauf ab, den langfristigen Shareholder Value während der Energiewende zu maximieren.

Lesen Sie die vollständigen Finanzergebnisse und Schätzungen von Woodside Energy (kostenlos)>>>

Breiterer Marktkontext

Der Energiesektor war im vergangenen Jahr einer der volatilsten Sektoren. Die Preise für verflüssigtes Erdgas (LNG) bewegten sich aufgrund von Veränderungen bei den europäischen Lagerbeständen, der asiatischen Nachfrage und Versorgungsunterbrechungen drastisch. Die globalen Großkonzerne sahen sich auch mit steigenden Kosten, langsameren Projektgenehmigungen und engeren Kapitalmärkten konfrontiert. Die Leistung von Woodside liegt ungefähr in der Mitte seiner Vergleichsgruppe.

Das Unternehmen musste nicht die tiefen Einschnitte hinnehmen, die bei einigen integrierten Produzenten zu beobachten waren, aber es hat auch nicht von den starken Erholungen profitiert, die anderswo zu beobachten waren. Der Markt hat eine abwartende Haltung eingenommen, insbesondere im Hinblick auf Scarborough und die langfristige LNG-Nachfrage.

1. Operative Disziplin und Cash Generation

Woodside konzentriert sich weiterhin auf die betriebliche Stabilität in seinem LNG-Portfolio. Die Produktionsniveaus entsprechen den vorherigen Prognosen, und das Unternehmen hat Schritte unternommen, um die Kostenkontrolle nach einem Jahr des Inflationsdrucks zu verschärfen. Der Fokus auf Zuverlässigkeit hat dazu beigetragen, die Margen trotz der schwächeren Rohstoffpreise stabil zu halten. Das Management betonte Effizienzverbesserungen auf dem Nordwest-Shelf und bei Pluto, die bei einer Normalisierung der Bedingungen die Cash-Generierung unterstützen sollten.

Der operative Cashflow des Unternehmens ist nach wie vor eines seiner stärksten Merkmale. Selbst bei niedrigeren Preisen erwirtschaften die LNG-Kernanlagen weiterhin stetige Barmittel, die die Bilanz stützen. Der freie Cashflow schwankt mit den Marktbedingungen, aber die zugrunde liegende Erzeugungskapazität bleibt intakt. Im Laufe der Zeit könnten eine bessere Kostendisziplin und eine verbesserte Projektabfolge dazu beitragen, die Ergebnisse zu stabilisieren. Die Anleger werden darauf achten, ob Woodside die Investitionsausgaben moderat halten kann, ohne das Wachstum zu beeinträchtigen.

2. Projektpipeline, Scarborough, und langfristiger Ausblick

Das Scarborough-Projekt bleibt für die Zukunft von Woodside von zentraler Bedeutung. Es macht einen großen Teil des langfristigen Volumens des Unternehmens aus, und die Investoren wollen mehr Klarheit über Kostenaktualisierungen, regulatorische Meilensteine und den Zeitplan. Während die Fortschritte weitergehen, hat der Markt angesichts sich ändernder Kostenschätzungen für globale LNG-Entwicklungen eine gewisse Unsicherheit eingepreist.

Längerfristig betrachtet Woodside die starke Nachfrage aus Asien als wichtigen Rückenwind. LNG bleibt ein Übergangstreibstoff für viele Volkswirtschaften, die ihre Abhängigkeit von Kohle reduzieren. Das Management erwartet eine robuste Nachfrage im nächsten Jahrzehnt, wobei Woodside als zuverlässiger Lieferant positioniert ist. Die Fähigkeit des Unternehmens, Scarborough zu liefern, die bestehenden Anlagen zu optimieren und die Kapitaldisziplin aufrechtzuerhalten, wird darüber entscheiden, wie viel von dieser Nachfrage in Wertschöpfung umgesetzt wird. Für den Moment bleibt die Entwicklung konstruktiv, aber nicht ohne Ausführungsrisiko.

Bewerten Sie Aktien wie Woodside Energy in weniger als 60 Sekunden mit TIKR (Es ist kostenlos) >>>

3. Bewertung, Erwartungen und was das Modell vorschlägt

Das TIKR-Bewertungsmodell zeigt ein niedriges einstelliges Aufwärtspotenzial im mittleren Fall bis 2029. Im Basisszenario wird ein flaches Umsatzwachstum erwartet, bei stabilen Margen und normalisierten Investitionsausgaben. Das Low-Case-Szenario spiegelt die Abwärtsrisiken aufgrund anhaltender Preisschwäche oder Verzögerungen bei Großprojekten wider, während das High-Case-Szenario von stärkeren LNG-Preisen und einer besseren operativen Hebelwirkung ausgeht.

Die Anleger sollten diese Szenarien als Ausdruck einer gemischten Stimmung interpretieren. Woodside hat eine stabile Vermögensbasis und verlässliche Cashflows, aber die Erträge werden sich weiterhin mit den globalen Energiemärkten bewegen. Der langfristige Wert des Unternehmens wird von einer konsequenten Umsetzung, disziplinierten Investitionen und der Fähigkeit abhängen, die Kosten im gesamten Portfolio stabil zu halten.

Der TIKR-Kommentar

Das TIKR-Bewertungsmodell zeigt im mittleren Fall bis 2029 ein Aufwärtspotenzial im niedrigen einstelligen Bereich, und es wird erwartet, dass das Umsatzwachstum im Basisszenario bei stabilen Margen und normalisierten Investitionsausgaben flach bleibt. Im Jahr 2025 ist jedoch nur ein sehr geringes Wachstum für die Aktionäre zu verzeichnen. Darin spiegeln sich die Abwärtsrisiken wider, die sich aus der anhaltenden Preisschwäche und den Verzögerungen bei Großprojekten ergeben, während das High-Case-Szenario von stärkeren LNG-Preisen und einer besseren operativen Hebelwirkung ausgeht.

Die Anleger sollten diese Szenarien als Ausdruck einer gemischten Stimmung interpretieren. Woodside hat eine stabile Vermögensbasis und verlässliche Cashflows, aber die Erträge werden sich weiterhin mit den globalen Energiemärkten bewegen. Der langfristige Wert des Unternehmens wird von einer konsequenten Umsetzung, disziplinierten Investitionen und der Fähigkeit abhängen, die Kosten im gesamten Portfolio stabil zu halten.

Sollten Sie die Woodside Energy-Aktie im Jahr 2025 kaufen, verkaufen oder halten?

Woodside befindet sich in einem mittleren Bereich, in dem Anleger klarere Signale erwarten, bevor sie sich eine klare Meinung bilden. Die LNG-Kernanlagen erwirtschaften weiterhin stetige Barmittel, und die Bilanz ist nach wie vor solide, aber die Erträge bewegen sich immer noch in Abhängigkeit von der globalen Preisgestaltung und dem Projekt-Timing.

Scarborough ist die Hauptvariable, und konsistente Updates zu Kosten und Meilensteinen werden das Vertrauen stärken. Anleger, die sich auf langfristige Stabilität konzentrieren, könnten die Widerstandsfähigkeit schätzen, während andere auf eine klarere Bestätigung warten könnten, dass Wachstum und Margen in die richtige Richtung tendieren.

Wie viel Aufwärtspotenzial hat die Woodside Energy-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!