Die Public Service Enterprise Group (NYSE: PEG) ist im vergangenen Jahr unter Druck geraten. Steigende Zinssätze und eine schwächere Stimmung bei den Versorgern drückten die Aktie in die Nähe von 81 $/Aktie, obwohl PEG weiterhin stabile Margen und beständige Erträge ausweist. Das regulierte Geschäft bleibt ein stabiler Anker in einem volatilen Markt.

Kürzlich wies PEG auf starke Fortschritte bei mehreren operativen Initiativen hin. Die Geschäftsleitung verwies auf die laufende Erweiterung der Tarifbasis durch die Modernisierung der Übertragungs- und Verteilungsnetze sowie auf die anhaltende Dynamik des Plans für eine saubere Energiewende. Diese Entwicklungen zeigen, dass PEG trotz der allgemeinen Herausforderungen des Sektors bei seinen langfristigen Prioritäten weiter vorankommt.

In diesem Artikel wird untersucht, wo die Analysten an der Wall Street die PEG-Aktie im Jahr 2027 sehen. Wir haben die Konsens-Kursziele mit dem Bewertungsmodell von PEG kombiniert, um den erwarteten Kursverlauf der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

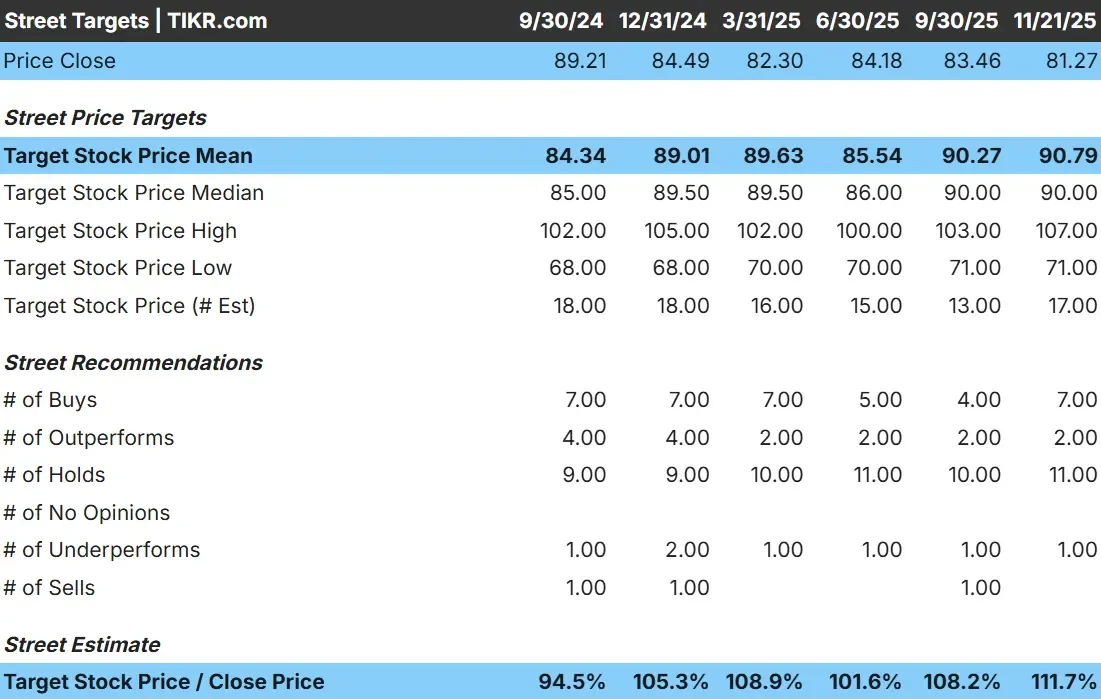

PEG wird heute bei etwa 81 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei $91 bis $92/Aktie, was ein Aufwärtspotenzial von etwa 12 % gegenüber dem aktuellen Niveau bedeutet. Damit fällt PEG in die Kategorie "mäßig steigend", was auf einen stetigen, aber nicht aggressiven Ausblick hindeutet.

Wichtige Ziele:

- Höchste Schätzung: $107/Aktie

- Niedrige Schätzung: 71 $/Aktie

- Mittlere Schätzung: 90 $/Aktie

- Bewertungen: 7 Kaufen, 2 Outperforms, 11 Halten, 1 Underperform

Die Spanne ist ziemlich eng, und die meisten Analysten bleiben neutral bis leicht positiv. Für die Anleger bedeutet dies im Allgemeinen, dass das PEG der Gewinnentwicklung folgen dürfte. Ein möglicher Aufwärtstrend wird wahrscheinlich eher von stabilen Fundamentaldaten als von einem größeren Stimmungsumschwung getragen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

PEG: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von PEG sehen stabil aus, unterstützt durch vorhersehbare regulierte Einnahmen und eine stetige Margenentwicklung:

- Der Umsatz wird voraussichtlich um 6,8% wachsen.

- Die operativen Margen werden voraussichtlich bei 29,8 % bleiben.

- Die Aktien werden zum 19-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR bei einem 19-fachen des voraussichtlichen Gewinns bis zum 31.12.27 von einem Wert von etwa 98 $/Aktie aus.

- Das bedeutet ein Aufwärtspotenzial von etwa 20,7% oder eine annualisierte Rendite von etwa 9,3%.

Diese Zahlen deuten darauf hin, dass das PEG weiterhin allmählich ansteigen kann, unterstützt durch eine starke Ertragstransparenz und eine stabile regulierte Basis. Für die Anleger verhält sich PEG eher wie ein stetig wachsender Versorger als eine wachstumsstarke Geschichte, wobei der größte Teil der Rendite aus der Beständigkeit und nicht aus der schnellen Expansion stammt.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

PEG profitiert von vorhersehbaren regulierten Erträgen und einer langen Pipeline von Versorgungsinfrastrukturprojekten. Modernisierungen in den Übertragungs- und Verteilungsnetzen tragen zur Verbesserung der Effizienz bei, und das Unternehmen investiert weiterhin in Initiativen für saubere Energie, die die langfristige Ertragsstabilität unterstützen.

Für Anleger bedeuten diese Stärken, dass die PEG über eine zuverlässige Grundlage für einen stetigen Wertzuwachs verfügt. Es handelt sich zwar nicht um ein wachstumsstarkes Unternehmen, aber seine operative Beständigkeit stimmt die Analysten zuversichtlich, dass das Unternehmen auch in einem schwierigeren Zinsumfeld eine stabile Performance erzielen kann.

Bärenfall: Langsames Wachstum und Zinsempfindlichkeit

Trotz dieser positiven Aspekte steht PEG immer noch vor den für regulierte Versorgungsunternehmen typischen Herausforderungen. Das Wachstum ist nach wie vor langsam, das Unternehmen reagiert sehr empfindlich auf die Zinssätze, und vergleichbare Versorgungsunternehmen mit einem schnelleren Ausbau der erneuerbaren Energien könnten die Aufmerksamkeit der Anleger stärker auf sich ziehen.

Für die Anleger besteht das Hauptrisiko darin, dass die Bewertung der PEG begrenzt bleiben könnte, wenn die Zinssätze hoch bleiben. Das Unternehmen ist widerstandsfähig, aber das Aufwärtspotenzial ist natürlich durch sein stetiges Wachstumsprofil und das regulatorische Umfeld, in dem es tätig ist, begrenzt.

Ausblick für 2027: Was könnte PEG wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen deutet das Guided Valuation Model von TIKR unter Verwendung eines 19-fachen Forward P E darauf hin, dass PEG bis 2027 etwa 98 $/Aktie erreichen könnte. Ausgehend vom heutigen Kurs von 81 $/Aktie entspricht dies einem Aufwärtspotenzial von etwa 21 % bzw. einer annualisierten Rendite von 9,3 %.

Dieses Szenario spiegelt eine stabile Margenentwicklung und eine beständige Ausweitung der Tarifbasis wider. Damit PEG diese Erwartungen übertreffen kann, müssten die Erträge steigen oder die Zinsen sinken, was eine höhere Bewertung ermöglichen würde.

Für Anleger ist die PEG ein zuverlässiger langfristiger Versorger mit vorhersehbarem Zinseszinseffekt. Der größte Teil des Renditepotenzials beruht auf stabilen Fundamentaldaten und nicht auf schnellem Wachstum, was ihn zu einer geeigneten Wahl für diejenigen macht, die Stabilität statt Volatilität suchen.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>