Wichtige Statistiken für die Verizon Communications-Aktie

- Performance der vergangenen Woche: 0.5%

- 52-Wochen-Spanne: $38,4 bis $50,5

- Aktueller Kurs: $49,2

Was ist passiert?

Die Verizon-Aktie(VZ) notiert bei 49,23 $, nachdem sie am 25. Februar um 1,3 % nachgegeben hat. Die spannendere Geschichte ist jedoch die Dynamik der Trendwende, die sich unter der Oberfläche aufbaut, da das Unternehmen gerade mit 616.000 Postpaid-Telefonen den höchsten vierteljährlichen Nettozuwachs seit sechs Jahren verzeichnete, was darauf hindeutet, dass die aggressive Strategie des neuen CEO Dan Schulman für das Abonnentenwachstum bereits messbare Ergebnisse im Hinblick auf eine Transformation im Jahr 2026 liefert.

Der Brennpunkt, der die erneute Überzeugung vorantreibt, ist Schulman selbst, der innerhalb seiner ersten 100 Tage ein vom Vorstand genehmigtes Aktienrückkaufprogramm im Wert von 25 Mrd. USD genehmigte, die jährliche Dividende im 20. Jahr in Folge um 0,07 USD pro Aktie anhob und für 2026 eine bereinigte EPS-Prognose von 4,90 bis 4,95 USD herausgab, was einem Wachstum von 4 % bis 5 % und einer Beschleunigung von mehr als 70 % in der Mitte gegenüber der Performance von 2025 entspricht.

Diese Entwicklung wird von einem vielschichtigen operativen Motor angetrieben: Verizon schloss am 20. Januar die 20-Milliarden-Dollar-Akquisition von Frontier ab, fügte mehr als 30 Millionen kombinierte Glasfaseranschlüsse hinzu, sicherte sich ein erneuertes langfristiges MVNO-Abkommen mit Comcast und Charter und strebt für 2026 operative Einsparungen in Höhe von 5 Milliarden US-Dollar an, während Frontier bis 2028 Synergien in Höhe von mindestens 1 Milliarde US-Dollar bei der Betriebsrate erzielt.

Jenseits der Zahlen beginnt der Markt, Verizon von einem stagnierenden Dividendenrenner in eine Konvergenzwachstumsstory umzuwandeln, da gebündelte Glasfaser-plus-Mobilfunkkunden 40 % weniger abwandern als eigenständige Mobilitätsabonnenten, was dem Unternehmen einen glaubwürdigen Weg zu einer nachhaltigen Umsatzsteigerung eröffnet, da es mittelfristig 40 bis 50 Millionen Glasfaseranschlüsse anstrebt.

CEO Dan Schulman erklärte auf der Telefonkonferenz zum vierten Quartal, dass "wir eine Spanne von 750.000 bis 1 Million Postpaid-Telefon-Netto-Neuzugängen anstreben, was etwa dem 2- bis 3-fachen der Gesamtzahl von 2025 und dem höchsten Wert seit 2021 entspricht", und kontextualisierte damit ein ehrgeiziges Kundenwachstum, das durch Cross-Selling-Möglichkeiten von Frontier, ein neues Wertangebot, das in der ersten Hälfte dieses Jahres eingeführt werden soll, und eine Konvergenzstrategie zur strukturellen Verringerung der Kundenabwanderung unterstützt wird.

An der institutionellen Front hat Mubadala Investment Co. PJSC seine Verizon-Beteiligung zum 31. Dezember 2025 vollständig auf, was einen bemerkenswerten Ausstieg eines Staatsfonds darstellt, während CFO Tony Skiadas auf dem Barclays Communications and Content Symposium am 24. Februar die Prognose für den freien Cashflow von mindestens 21,5 Milliarden US-Dollar bekräftigte, die höchste Prognose des Unternehmens seit 2020.

Mit Blick auf die Zukunft positioniert sich Verizon mit seinem Konvergenzaufbau in den nächsten drei bis fünf Jahren als struktureller Wettbewerber auf dem Breitbandmarkt. Das Ziel von 50 Millionen Glasfaseranschlüssen, die AI-Connect-Geschäfte mit Hyperscalern und der disziplinierte Rahmen für die Kapitalallokation signalisieren, dass sich das Unternehmen von einem defensiven Einkommensspiel zu einer offensiven, Cash-generierenden Wachstumsplattform entwickelt, mit der sich die Konkurrenten messen müssen.

Die Meinung der Wall Street zur Aktie von Verizon Communication

Der Abschluss der Frontier-Übernahme am 20. Januar und die Rückkaufsgenehmigung in Höhe von 25 Mrd. USD führen direkt zu einer wesentlich stärkeren Gewinnentwicklung, da die konvergenzbedingte Verringerung der Kundenabwanderung und Betriebskosteneinsparungen in Höhe von 5 Mrd. USD im Jahr 2026 nun in den Finanzplan des Unternehmens eingebettet sind.

Unterhalb der Schlagzeilen bestätigen die Fundamentaldaten die Beschleunigung: Konsensschätzungen gehen davon aus, dass der Umsatz im Jahr 2026 144 Mrd. USD erreichen wird, was einem Anstieg von 4,2 % gegenüber 138,2 Mrd. USD im Jahr 2025 entspricht, während die EBITDA-Margen auf 36,8 % steigen und der normalisierte Gewinn je Aktie auf 4,91 USD klettert, was einer Verbesserung von 4,3 % gegenüber dem Vorjahr nach Jahren der Stagnation entspricht.

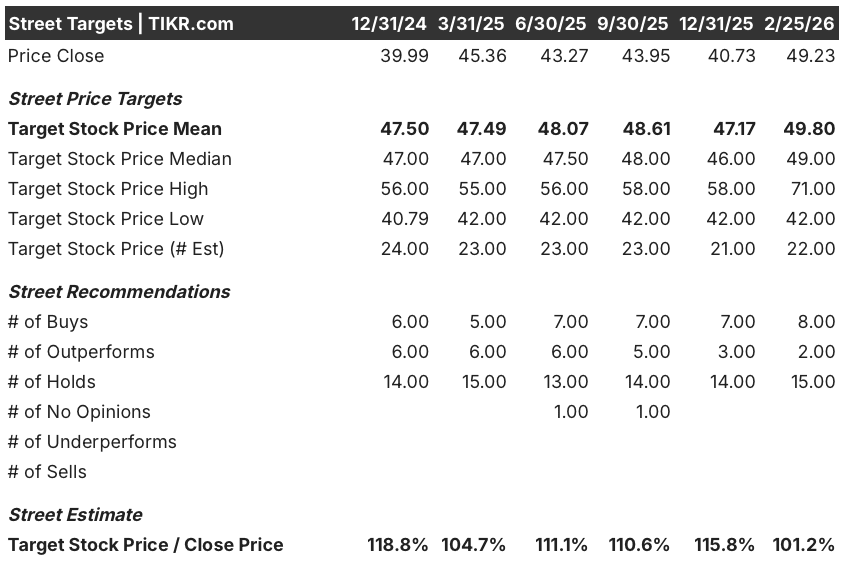

An der Wall Street werden derzeit 8 Käufe, 2 Outperforms und 15 Holds gegenüber Null Sells angezeigt, wobei das durchschnittliche Kursziel bei 49,80 $ liegt, was ein Aufwärtspotenzial von nur 1,2 % gegenüber dem Schlusskurs vom 25. Februar (49,23 $) bedeutet, was darauf hindeutet, dass die Analysten ihre Überzeugung eher zurückhalten, als dass sie aggressiv auf den noch frühen Turnaround von Schulman setzen.

Die Spanne zwischen dem Tiefstkursziel der Analysten von 42 $ und dem Höchstkurs von 71 $ ist groß genug, um Aufmerksamkeit zu erregen, wobei der Bärenfall von anhaltendem Abwanderungsdruck und Kostenüberschreitungen bei Werbeaktionen abhängt, während der Bullenfall eintritt, wenn das Konvergenznetz an Dynamik gewinnt und die Synergien von Frontier das Run-Rate-Ziel von 1 Mrd. $ bis 2028 übersteigen.

Was sagt das Bewertungsmodell?

In Anbetracht der Tatsache, dass Verizon jetzt den stärksten freien Cashflow seit 2020 und ein beschleunigtes EPS-Wachstum prognostiziert, bewertet das Mid-Case-Bewertungsmodell von TIKR die VZ-Aktie mit 68,42 $, was einer Gesamtrendite von 39 % über 4,8 Jahre bei einem annualisierten IRR von 7 % entspricht.

Das größte Risiko liegt in der Umsatzprognose für das Übergangsjahr selbst: Es wird erwartet, dass der Umsatz aus Mobilfunkdiensten im Jahr 2026 stagnieren wird, da Verizon etwa 180 Basispunkte des vorherigen Gegenwinds durch Preiserhöhungen ausgleicht, und jedes Stolpern bei der Einführung des neuen Wertangebots in der ersten Hälfte dieses Jahres könnte die volumenbedingte Umsatzsteigerung verzögern, von der die Hausse abhängt.

Insgesamt scheint Verizon für geduldige Anleger mit 49,23 $ leicht unterbewertet zu sein, da die Integration von Frontier, die Kostentransformation in Höhe von 5 Mrd. $ und das Rückkaufprogramm eine dauerhafte Renditegrundlage bieten, obwohl die tatsächliche Neubewertung von der Einführung des neuen Wertangebots in der ersten Jahreshälfte abhängt und davon, ob sich die Postpaid-Nettozuwächse in Richtung des Ziels von 750.000 bis 1 Million bewegen.

Sollten Sie in Verizon Communication Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die VZ-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Verizon Communication Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der VZ-Aktie auf TIKR → kostenlos