Wichtige Statistiken für die DHI-Aktie

- Performance im bisherigen Jahresverlauf: 9%

- 52-Wochen-Spanne: $110 bis $185

- Bewertungsmodell Kursziel: $185

- Implizites Aufwärtspotenzial: 17%

Bewerten Sie Ihre Lieblingsaktien wie D.R. Horton mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

D.R. Horton Aktie ist im bisherigen Jahresverlauf um etwa 9 % gestiegen und wurde kürzlich bei 157 $ pro Aktie gehandelt, da die Anleger auf die soliden Ergebnisse des ersten Quartals 2026, das stetige Auftragswachstum und die Bestätigung der Prognose für das Gesamtjahr trotz des anhaltenden Drucks auf die Erschwinglichkeit auf dem Wohnungsmarkt reagierten.

Die Gewinne folgten auf die Ergebnisse des ersten Quartals, die einen Gewinn pro Aktie von 2,03 US-Dollar bei einem Umsatz von 6,9 Mrd. US-Dollar und einen Vorsteuergewinn von 798 Mio. US-Dollar mit einer Vorsteuermarge von 11,6 % auswiesen, während der Nettoauftragseingang im Jahresvergleich um 3 % auf 18.300 Wohnungen stieg.

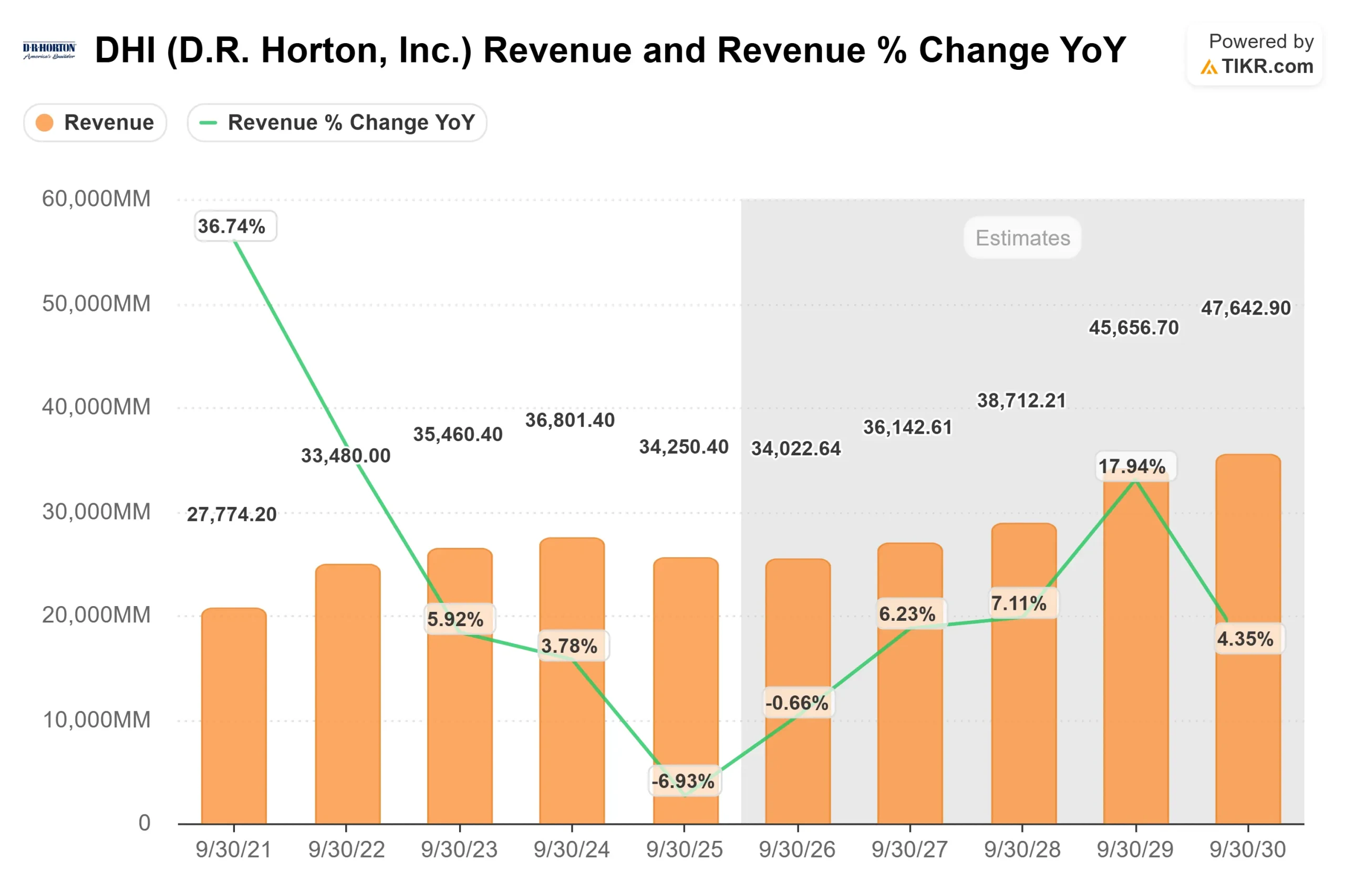

Das Management übertraf das obere Ende seiner Umsatz- und Abschlussprognose und bekräftigte die Erwartungen für das Geschäftsjahr 2026 von 34 bis 35 Milliarden US-Dollar Umsatz und 86.000 bis 88.000 Hausabschlüssen, was die Zuversicht stärkt, dass das Volumenwachstum intakt bleibt, auch wenn die Anreize weiterhin hoch sind.

Präsident und CEO Paul Romanowski sagte: "Wir haben das obere Ende unserer Umsatz- und Abschlussprognose übertroffen", unterstützt durch einen Anstieg der aktiven Verkaufsgemeinschaften um 12 % im Vergleich zum Vorjahr und verbesserte Zykluszeiten.

Die Bruttomarge bei Hausverkäufen lag im Quartal bei 20,4 %, bzw. 20 % ohne Berücksichtigung der Garantieerholung, und das Management prognostizierte für das zweite Quartal eine Bruttomarge von 19 % bis 19,5 %, da die Anreize weiterhin hoch blieben, obwohl die Nachfrage weiterhin auf die Hypothekenzinsen nahe 6 % reagierte.

Institutionelle Aktivitäten trugen zu dieser Entwicklung bei. NEOS Investment Management erhöhte seinen Anteil um 44%, HighTower Advisors erhöhte seinen Anteil um 28% und Mitchell Capital Management erhöhte seinen Anteil um 140%, während Smead Capital seinen Anteil um 7% reduzierte, Heartland Advisors seinen Anteil um 18% reduzierte, ABN Amro seinen Anteil um 29% reduzierte und der Illinois Municipal Retirement Fund seinen Anteil um 22% reduzierte.

Derinstitutionelle Anteil bleibt mit etwa 91 % hoch, und obwohl COO Michael Murray im Mai 120 Aktien verkaufte, spiegelt die Gesamtpositionierung eine aktive, aber ausgewogene institutionelle Beteiligung wider.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für D.R. Horton an (kostenlos) >>>

Ist DHI unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 4%

- Operative Margen: 10.5%

- Exit P/E Multiple: 12,5x

DerUmsatz soll von ca. 34 Mrd. $ im Geschäftsjahr 2026 auf ca. 48 Mrd. $ im Geschäftsjahr 2030 steigen, was eher auf eine stetige Expansion der Gemeinden, eine Nachfrage auf Einstiegsebene und eine disziplinierte Positionierung der Grundstücke zurückzuführen ist als auf eine Rückkehr zum Höhepunkt des Immobilienzyklus.

Die mit 10,5 % modellierten Margen gehen davon aus, dass die Anreize hoch, aber beherrschbar bleiben, wobei verbesserte Durchlaufzeiten und Kapitaleffizienz dazu beitragen, den Preisdruck auszugleichen.

Das Unternehmen hat seinen Bestand an unverkauften Fertighäusern sequentiell reduziert und rechnet mit einem Anstieg der Baubeginne im zweiten Quartal, was Vertrauen in die Nachfrage im Frühjahr signalisiert und gleichzeitig die Bestandsdisziplin aufrechterhält.

In den nächsten 12 Monaten werden das Auftragswachstum, die Stornierungstrends, die Intensität der Anreize und die Entwicklung der Hypothekenzinsen die wichtigsten Faktoren sein.

Selbst ein moderater Rückgang der Hypothekenzinsen um die 6 % hat in der Vergangenheit zu einer Zunahme des Verkehrs in den Verkaufsbüros geführt, was die Absorption und die Sichtbarkeit des Auftragsbestands in den einzelnen Gemeinden verbessern kann.

Das Unternehmen erwirtschaftete im Quartal einen operativen Cashflow in Höhe von 854 Mio. USD, kaufte Aktien im Wert von 670 Mio. USD zurück und bekräftigte Pläne für Rückkäufe in Höhe von ca. 2,5 Mrd. USD und Dividenden in Höhe von ca. 500 Mio. USD im Geschäftsjahr 2026, was die Beständigkeit des Gewinns pro Aktie unterstützt.

Auf der Grundlage dieser Inputs impliziert das Bewertungsmodell ein Kursziel von 185 $, was ein Aufwärtspotenzial von etwa 17 % in den nächsten 2 bis 3 Jahren erwarten lässt.

Auf dem aktuellen Niveau von 157 $ scheint D.R. Horton leicht unterbewertet zu sein, wobei die künftige Performance in erster Linie von der Auftragsdynamik, der Margendisziplin und der Kapitaleffizienz und nicht von einer raschen Umsatzbeschleunigung bestimmt wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>