Wichtige Daten zur Simon Property-Aktie

- Entwicklung in dieser Woche: -3,3%

- 52-Wochen-Spanne: $136,3 bis $205,1

- Aktueller Kurs: $187,6

Was geschah?

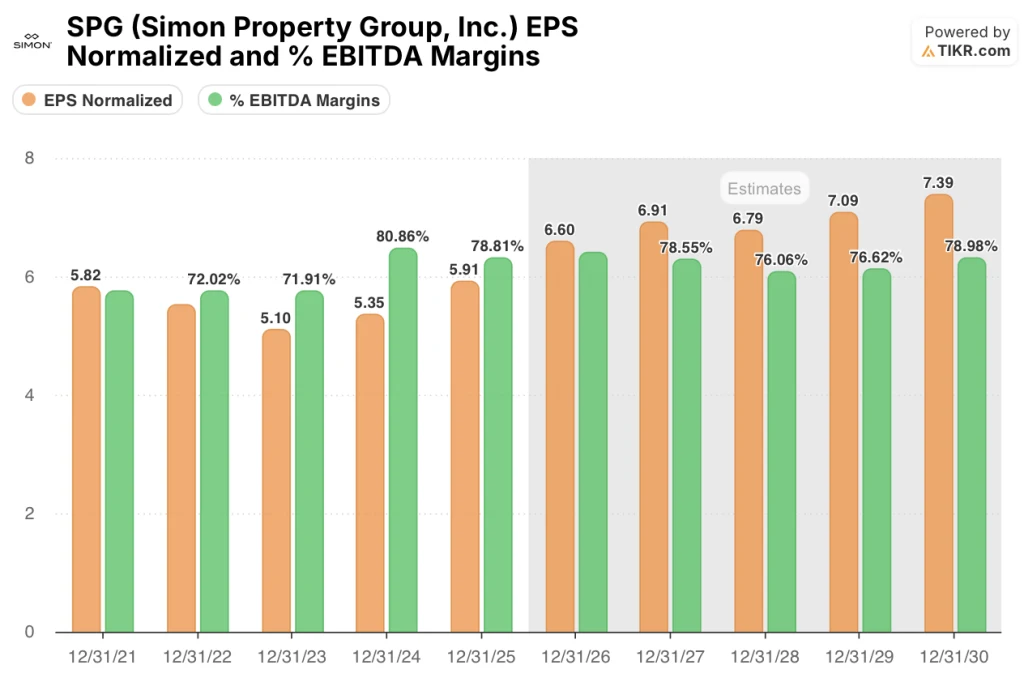

Die Simon Property Group(SPG), der größte US-Einkaufszentrum-REIT, verzeichnete 2025 einen Rekord-FFO von 4,8 Mrd. USD und ist eine Cash-Compounding-Maschine mit einem Kurs von 188 USD und einer Vermietungspipeline, die 15 % über der des Vorjahres liegt.

Simons Ergebnisbericht vom 2. Februar lieferte einen Q4-Umsatz von 1,80 Mrd. $ gegenüber einer Konsensschätzung von 1,51 Mrd. $, während die FFO-Prognose für 2026 für Immobilien von 13,00 bis 13,25 $ pro Aktie die Street-Schätzung von 13,08 $ in der Mitte übertraf.

Der Portfolio-NOI, die Nettobetriebseinnahmen, die Simon über seine 254 Immobilien einnimmt, das deutlichste Maß für die Preissetzungsmacht des Vermieters, stieg im Gesamtjahr um 4,7 % auf 6,1 Mrd. $, wobei die Auslastung der US-Einkaufszentren und Verkaufsstellen bei 96,4 % lag und die durchschnittliche Grundmiete um 4,7 % auf 60,97 $ pro Quadratfuß stieg.

Eli Simon, Chief Operating Officer, erklärte in der Telefonkonferenz zum vierten Quartal 2025, dass die Pipeline im Vergleich zum Vorjahr um etwa 15 % gestiegen ist, und zwar auf breiter Basis über alle Kategorien hinweg", und fügte hinzu, dass die Zölle nur vier oder fünf Stornierungen von 4.600 unterzeichneten Mietverträgen im gesamten Jahr verursacht haben.

Mit einer 4-Milliarden-Dollar-Schattenentwicklungspipeline, einem neuen 2,0-Milliarden-Dollar-Rückkaufprogramm, das ein Programm mit verbleibenden 1,7 Milliarden Dollar ersetzt, und einer 250-Millionen-Dollar-Sanierung dreier ehemaliger Taubman-Vermögenswerte, die jetzt im Gange ist, verwandelt Simon seinen vollständigen TRG-Besitz in eine mehrjährige NOI-Beschleunigungsgeschichte.

Die Meinung der Wall Street zur SPG-Aktie

Der Gewinn vom 2. Februar - 1,80 Mrd. $ Umsatz im 4. Quartal gegenüber einer Schätzung von 1,51 Mrd. $ - bestätigte direkt die Kernthese von SPG: dass knappe, qualitativ hochwertige Einkaufszentren über eine Preissetzungsmacht verfügen, die sich fast vollständig auf den Gewinn auswirkt.

Die EBITDA-Margen von SPG lagen im Jahr 2025 bei 78,8 %, und das Konsensmodell geht davon aus, dass sie bis 2027 über 78 % bleiben, während das normalisierte EPS von 5,91 $ im Jahr 2025 auf 6,60 $ im Jahr 2026 ansteigt, was einem Sprung von 11,7 % entspricht, da die Miete pro Quadratfuß um 4,7 % steigt und die Mieten für neue Mietverträge bei 65 $ liegen.

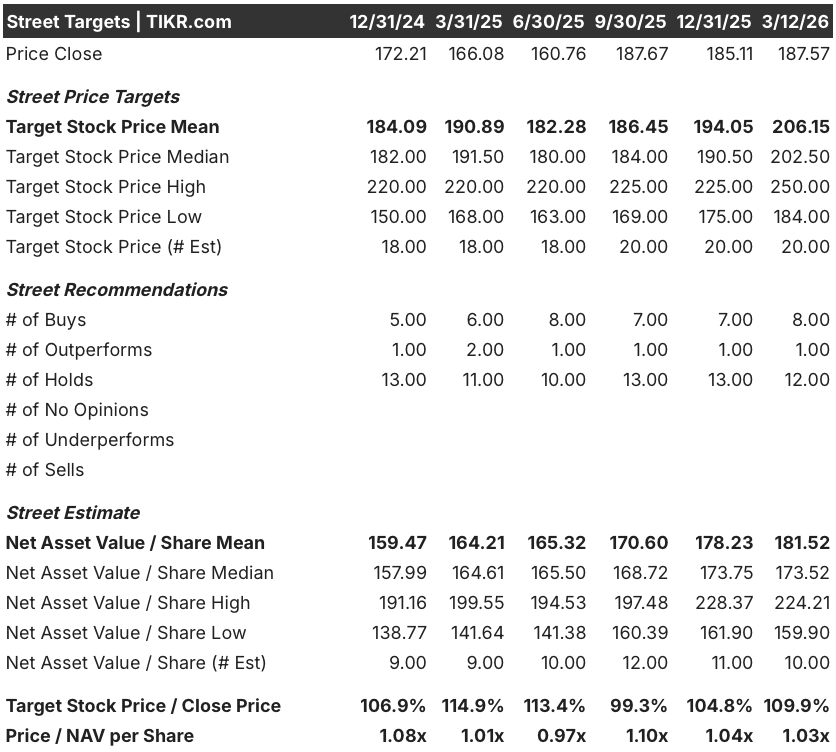

Neun Analysten stufen SPG als "Buy" oder "Outperform" ein, zwölf als "Hold" und null als "Sell". Das durchschnittliche Kursziel von 206,15 $ impliziert einen Aufwärtstrend von 9,9 % gegenüber dem aktuellen Kurs von 187,57 $, ein bescheidener Aufschlag, der angesichts der 4 Mrd. $ umfassenden Pipeline für die Schattensanierung, die das Management noch nicht in Angriff genommen hat, zu niedrig angesetzt ist.

Die Spanne zwischen dem niedrigen Zielwert von 184 $ und dem hohen Zielwert von 250 $ spiegelt zwei wirklich unterschiedliche Ergebnisse wider: die niedrigen Ankerpreise für den tarifbedingten Einzelhandelsstress und den Fallout von Saks Global, während die hohen Preise für die vollständige Umsetzung der Taubman-Integration, die Sanierungen in Copley, Tampa und Nashville sowie eine anhaltende Belegungsrate von über 96 % stehen.

Was sagt das Bewertungsmodell aus?

Das TIKR Mid-Case-Modell zielt auf 246,33 $ bis Dezember 2030 ab, was eine Gesamtrendite von 31,3 % und eine annualisierte IRR von 5,8 % ausgehend von 187,57 $ impliziert, angetrieben durch eine CAGR von 5,2 % bei den Einnahmen und eine Nettogewinnspanne, die sich auf 37,9 % ausweitet, da sich die TRG-Anlagen stabilisieren und die Sanierungsrenditen durchschnittlich 9 % betragen.

Der Markt bewertet SPG mit dem 1,03-fachen des Nettoinventarwerts pro Aktie - also im Wesentlichen mit dem Buchwert - trotz einer Vermietungspipeline, die 15 % über der des letzten Jahres liegt, und Mieten für Neuvermietungen, die bereits 4 $ über dem Portfoliodurchschnitt von 60,97 $ liegen.

Die eigene Prognose des Managements von mindestens 3 % inländischem NOI-Wachstum im Jahr 2026, dieselbe Untergrenze, die es vier Jahre in Folge übertroffen hat, verankert die Umsatzannahme des TIKR-Modells und lässt die 5,2 % vorwärts gerichtete CAGR eher konservativ als aggressiv erscheinen.

Die Ankündigung eines Rückkaufprogramms in Höhe von 2,0 Mrd. USD am 5. Februar, das ein Programm mit verbleibenden 1,7 Mrd. USD ersetzt, signalisiert, dass die Unternehmensleitung den aktuellen Kurs als Fehlbewertung ansieht, und fügt der NOI-Wachstumsstory einen direkten Mechanismus zur Gewinnsteigerung pro Aktie hinzu.

Das Hauptrisiko sind tarifbedingte Insolvenzen von Einzelhändlern, die über die bereits aufgefangenen Saks- und Catalyst-Ereignisse hinausgehen: Wenn sich der Mieterstress auf Bekleidungsanker im mittleren Segment ausweitet, bricht die 96,4 %ige Belegungsannahme, die sowohl dem NOI-Modell als auch der Untergrenze der EBITDA-Marge zugrunde liegt.

Achten Sie auf die Gewinnmitteilung für das 1. Quartal 2026 für die erste gemeldete Belegung nach den Ablehnungen der Off Fifth-Mietverträge; wenn die Belegung bei oder über 96 % bleibt und die Ersatzmieten für diese Läden sich in Richtung der prognostizierten 30 Mio. USD bewegen, gewinnt der mittlere Fall von TIKR erheblich an Glaubwürdigkeit.

SPG ist ein Unternehmen mit einer EBITDA-Marge von fast 80 %, einer Sanierungspipeline von 4 Mrd. USD, einer gemischten Entwicklungsrendite von 9 % und einem Rückkauf von 2 Mrd. USD, das im Wesentlichen zum NAV gehandelt wird, während es an der Börse mit Null bewertet wird.

Sollten Sie in Simon Property Group, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SPG-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Simon Property Group, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SPG-Aktie auf TIKR → kostenlos