Wichtige Kennzahlen zur GE-Aktie

- Entwicklung in der vergangenen Woche: +2,1

- 52-Wochen-Spanne: 243 bis 380 US-Dollar

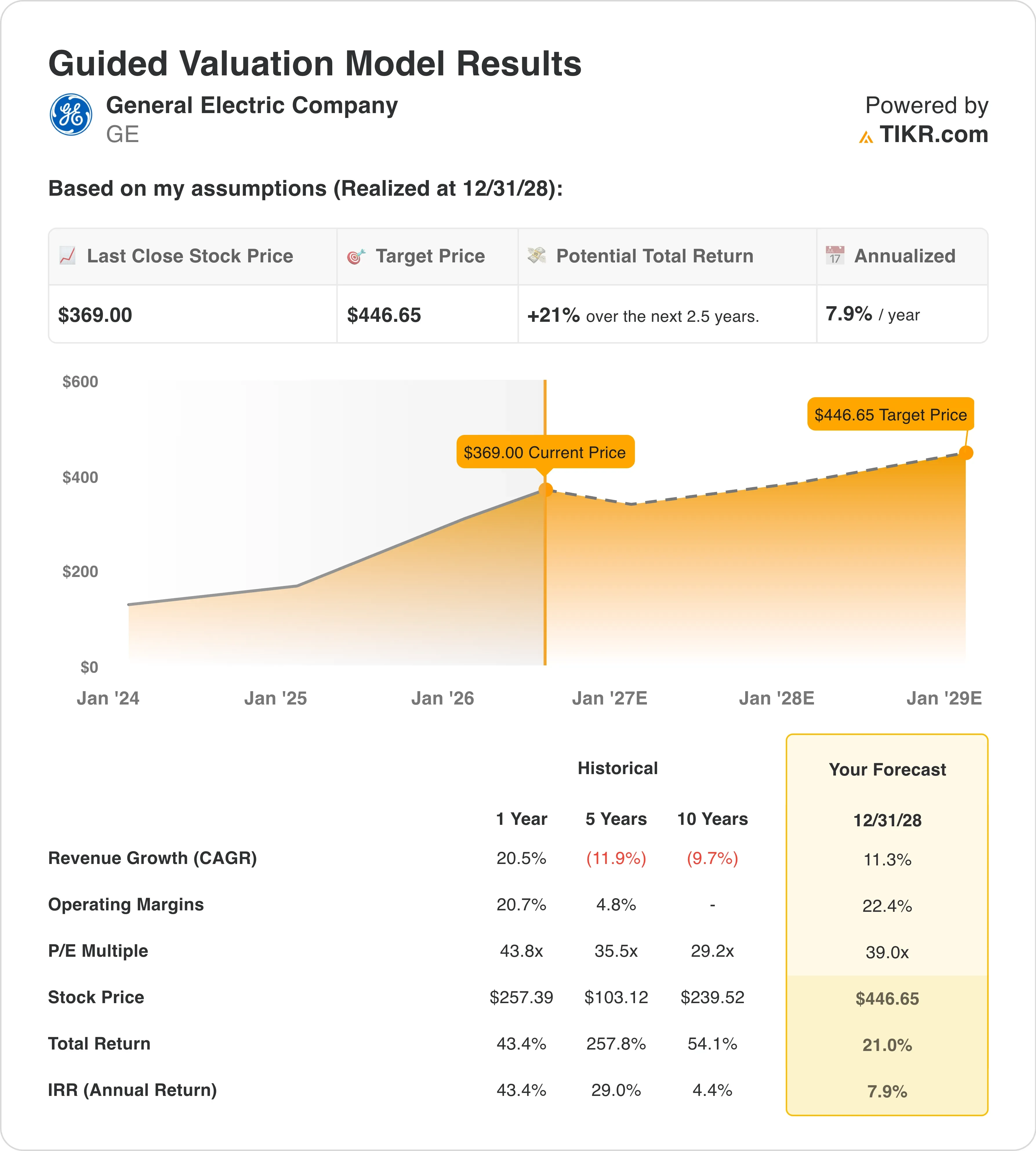

- Zielkurs nach Bewertungsmodell: 447 $

- Impliziertes Aufwärtspotenzial: 21 % in den nächsten 2,5 Jahren

Erstellen Sie Ihr eigenes Bewertungsszenario für General Electric auf TIKR (kostenlos) >>>

Ein über den Erwartungen liegendes Ergebnis im ersten Quartal, ein Auftragsbestand von 210 Milliarden $ und Fluggesellschaften, die weiterhin in Triebwerke investieren

General Electric (GE) meldete am 21. April ein starkes erstes Quartal. Der bereinigte Gewinn pro Aktie stieg um 25 % auf 1,86 $ und übertraf damit die Konsensschätzung von 1,60 $. Der Umsatz kletterte um 25 % auf 12,4 Milliarden $. Im Anschluss an die Bekanntgabe erklärte das Management, das Unternehmen bewege sich auf das obere Ende seiner Prognosespanne für das Gesamtjahr zu. Ein solcher Ton sorgt für einen konstruktiven Hintergrund für die kommenden Monate. Dennoch gab die Aktie unmittelbar nach der Veröffentlichung einen Teil ihrer Gewinne wieder ab, da die Anleger mit einer makroökonomischen Komplikation zu kämpfen hatten: den durch den Iran-Krieg getriebenen hohen Kerosinpreisen.

Die Entwicklung der Treibstoffkosten ist für die Kunden von GE von größerer Bedeutung als für GE selbst. Höhere Treibstoffkosten schmälern die Margen der Fluggesellschaften und werfen die Frage auf, ob diese weiterhin im derzeitigen Tempo Triebwerke bestellen und überholen werden. CEO Larry Culp ging Ende Mai auf der „Bernstein Strategic Decisions Conference“ direkt darauf ein. Er erklärte den Anlegern, dass die Fluggesellschaften trotz des Treibstoffpreisanstiegs weiterhin in die Triebwerkswartung investierten, da das Stilllegen von Flugzeugen teurer sei als deren Wartung. Diese Aussage unterstrich die Beständigkeit des Dienstleistungsgeschäfts von GE, das höhere Margen als der Verkauf neuer Triebwerke aufweist und den von Culp in derselben Präsentation genannten Auftragsbestand von 210 Milliarden US-Dollar stützt.

Im Verteidigungsbereich kamen im Mai und Juni neue Auftragsgewinne hinzu. GE erhielt einen dreijährigen Vertrag über die Wartung von T700-Triebwerken für die britische Apache-AH-64E-Flotte und sicherte sich einen Auftrag zur Ausstattung von Ozeanüberwachungsschiffen der Explorer-Klasse der US-Marine mit Triebwerken. Diese Verträge sind gemessen am Auftragsvolumen kleiner als das Geschäft mit zivilen Triebwerken, signalisieren jedoch eine beständige Nachfrage seitens der Regierungen in einer Zeit, in der die Verteidigungshaushalte weltweit wachsen. Diese Woche wurde zudem die Dividende für das kommende Quartal in Höhe von 0,47 US-Dollar pro Aktie bestätigt, was neben der operativen Dynamik auch die Kapitalrendite von GE untermauert.

Mit Blick auf die Zukunft wird die GE-Aktie im Vorfeld der Veröffentlichung des Ergebnisberichts für das zweite Quartal am 16. Juli genau beobachtet werden. Investoren werden darauf achten, ob sich die Aussage „Trend zum oberen Ende“ in einer tatsächlichen Anhebung der Prognose niederschlägt und ob die Nachfrage nach Dienstleistungen trotz des sommerlichen Kraftstoffpreisanstiegs stabil geblieben ist.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für GE an (kostenlos) >>>

Ist die GE-Aktie unterbewertet?

Unter der Annahme, dass die Annahmen des Bewertungsmodells bis zum 31.12.28 eintreten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 11 ,3 %

- Operative Marge: 22 ,4 %

- KGV zum Zeitpunkt des Börsengangs: 39 ,0x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 447 US-Dollar, was ein Aufwärtspotenzial von insgesamt 21 % gegenüber dem aktuellen Aktienkurs von 369 US-Dollar und eine annualisierte Rendite von 7,9 % über die nächsten 2,5 Jahre impliziert.

Eine annualisierte Rendite von 7,9 % liegt unter der 10-Prozent-Schwelle, die typischerweise als Maßstab für eine attraktive Anlage gilt. Das bedeutet jedoch nicht, dass das Fundament der Aktie nicht mehr stimmt. Es bedeutet vielmehr, dass der Markt bereits einen erheblichen Teil der Ertragserholung von GE nach der Ausgliederung eingepreist hat. Das NTM-KGV von 47,6 und das LTM-KGV von 45,8 sind im Vergleich zu anderen Unternehmen der Branche erhöht. GE wird mit einem Aufschlag gehandelt, da die Anleger für die Gewinnentwicklung bezahlen und nicht für das aktuelle Gewinnniveau.

Die Annahme einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von 11,3 % ist angesichts des historischen Umsatzwachstums von GE von 20,5 % im letzten Jahr angemessen. Die Verlangsamung spiegelt den Basiseffekt früherer Triebwerksauslieferungen sowie ein schwächeres kurzfristiges Wachstum des kommerziellen Flugverkehrs aufgrund des Treibstoffschocks wider. Das Ziel für die operative Marge von 22,4 % steht im Vergleich zur aktuellen EBIT-Marge der letzten zwölf Monate (LTM) von 20,3 % und impliziert eine anhaltende, wenn auch moderate Verbesserung. Das Kurs-Gewinn-Verhältnis (KGV) von 39,0 zum Ende der Prognoseperiode ist im historischen Vergleich aggressiv und geht davon aus, dass GE sein Premium-KGV beibehält, während sich die Erholungsphase der Gewinne voll entfaltet.

Allerdings liegt das Konsensziel von 351 US-Dollar unter dem aktuellen Aktienkurs, was eine ungewöhnliche Konstellation darstellt. Dies deutet darauf hin, dass die Modelle der Sell-Side die Aussage zum „oberen Ende der Prognose“ aus dem ersten Quartal nicht vollständig berücksichtigt haben oder dass Analysten konservativere Margenannahmen zugrunde legen als im oben genannten Basisszenario. So oder so ist GE bei 369 $ nicht offensichtlich günstig. Es handelt sich um ein qualitativ hochwertiges Wachstumsunternehmen, doch die Sicherheitsmarge für neue Käufer ist auf dem aktuellen Niveau gering.

Wie GE im Triebwerksmarkt im Vergleich zu Safran und Pratt & Whitney abschneidet

GE betreibt sein Geschäft mit zivilen Triebwerken nicht allein. CFM International, sein 50:50-Joint-Venture mit dem französischen Unternehmen Safran, ist gemessen an den Auslieferungen der weltweit größte Hersteller von zivilen Strahltriebwerken. Safran (SAF) meldete im April einen stärker als erwarteten Umsatz mit Jet-Triebwerken im ersten Quartal und bestätigte damit, dass die Nachfrage auf CFM-Ebene weiterhin robust ist, auch wenn sich die Margen einzelner Fluggesellschaften verengen. Die operative Marge von Safran erholt sich in Richtung der mittleren Zehnerwerte, während die gemittelte EBIT-Marge von GE über die letzten zwölf Monate bereits über 20 % liegt, was den Mix aus margenstärkeren Dienstleistungen widerspiegelt, der nach der Ausgliederung des Energiebereichs GE Vernova den Umsatz von GE dominiert.

RTX Corporation (RTX) ist der direkteste Konkurrent um neue Aufträge für zivile Triebwerke, insbesondere für Schmalrumpfflugzeuge. Pratt befasst sich derzeit mit Problemen hinsichtlich der Haltbarkeit der GTF-Triebwerke, die zur Stilllegung von Hunderten von Airbus A320neo-Flugzeugen geführt haben. GTF steht für „Geared Turbofan“ – eine Triebwerkskonstruktion, bei der ein Getriebe den Ventilator und die Niederdruckturbine mit unterschiedlichen Drehzahlen antreibt, um die Treibstoffeffizienz zu verbessern. Die stillgelegte Flotte erfordert eine beschleunigte Wartung, was Serviceumsätze generiert, auch wenn die Auslieferung neuer Flugzeuge eingeschränkt ist.

Das LEAP-Triebwerk von GE, das über CFM ausgeliefert wird, ist nicht von demselben Problem mit Pulvermetall-Scheiben betroffen, das Pratt belastet. Dieser Wettbewerbsvorteil ist ein Grund dafür, dass der Service-Auftragsbestand von GE in den letzten Quartalen schneller gewachsen ist. Die Chefs der Fluggesellschaften bezeichneten auf dem IATA-Gipfel im Juni Triebwerksverzögerungen als dringendes branchenweites Problem, und Pratt steht dabei stärker im Kreuzfeuer dieser Kritik als GE. Dieser Wettbewerbsunterschied erklärt mit, warum GE heute das Profil mit den höheren Margen aufweist.

Erfahren Sie, was das Aufwärtspotenzial von GE nach einem Kursanstieg von 47 % weiterhin stützt >>>

Was treibt die GE-Aktie Aktie in Zukunft antreibt?

Der Bericht zum zweiten Quartal am 16. Juli ist der nächste wichtige Auslöser. Investoren werden darauf achten, ob das Management die Formulierung „am oberen Ende der Prognosespanne“ in eine tatsächliche Anhebung der Gesamtjahresprognose umsetzt. Der Konsens für den Umsatz im Geschäftsjahr 2026 deutet auf ein Wachstum von etwa 10 % bis 12 % hin, was mit der im Modell zugrunde gelegten Annahme einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,3 % übereinstimmt. Jede überdurchschnittliche Entwicklung bei den Dienstleistungsumsätzen, die die höchsten Margen von GE aufweisen, wäre der direkteste positive Treiber für die Aktie.

Die Chancen in China stellen einen sich abzeichnenden Unsicherheitsfaktor dar. GE sieht nach dem Treffen zwischen Trump und Xi im Mai Potenzial für weitere Geschäfte in China, und die Ankündigung von Boeing, dass chinesische Fluggesellschaften 200 Flugzeuge bestellt haben, signalisiert eine nachgelagerte Nachfrage nach Triebwerken. GE liefert über CFM die Triebwerke für die Boeing 737 MAX, sodass sich jeder Anstieg der chinesischen 737-Auslieferungen direkt auf das Absatzvolumen der LEAP-Triebwerke auswirkt. Die Unsicherheit hinsichtlich der Exportlizenzen bleibt in diesem Zusammenhang ein Risiko, doch die diplomatischen Signale vom Mai waren konstruktiver als das vorherige Umfeld.

Das Programm für hybrid-elektrische Triebwerke bietet eine langfristige Option für Investoren, die über den aktuellen Zyklus hinausdenken. GE hat im Juni im Rahmen des EPFD-Programms der NASA einen Bodentest eines hybrid-elektrischen Triebwerkssystems der Megawatt-Klasse abgeschlossen. Dies ist zwar kein kurzfristiger Umsatztreiber, positioniert GE jedoch als glaubwürdigen Akteur bei der Entwicklung von Antrieben der nächsten Generation. Das ist wichtig für langfristige Vertragsbeziehungen sowohl mit Kunden aus der Zivilluftfahrt als auch aus dem Verteidigungsbereich, die eine Flottenumstellung bis in die 2030er Jahre planen.

Die günstigen Rahmenbedingungen im Verteidigungshaushalt bieten einen dauerhaften Ausgleich für etwaige Schwächen in der zivilen Luftfahrt. Der vom Pentagon vorgeschlagene Verteidigungshaushalt in Höhe von 1,5 Billionen US-Dollar enthält umfangreiche Posten für Flugzeug- und Triebwerksprogramme, die GE unterstützt.

Die Triebwerke F404, F414 und GE9X von GE treiben zahlreiche militärische Plattformen der USA und ihrer Verbündeten an. In Verbindung mit dem Auftrag für Überwachungsschiffe der Marine und dem britischen Apache-Vertrag bieten die Verteidigungsumsätze von GE einen bedeutenden Schutz vor einer kurzfristigen Konjunkturabschwächung im zivilen Bereich, die durch erhöhte Treibstoffkosten verursacht wird. Die vierteljährliche Dividende von 0,47 US-Dollar und eine Ausschüttungsquote von 17,7 % lassen zudem reichlich Spielraum für weitere Kapitalrückflüsse, da die Gewinne in den nächsten Jahren steigen werden.

Sollten Sie in General Electric investieren?

Der einzige Weg, dies wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie GE auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um GE neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie GE Aktie auf TIKRkostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!