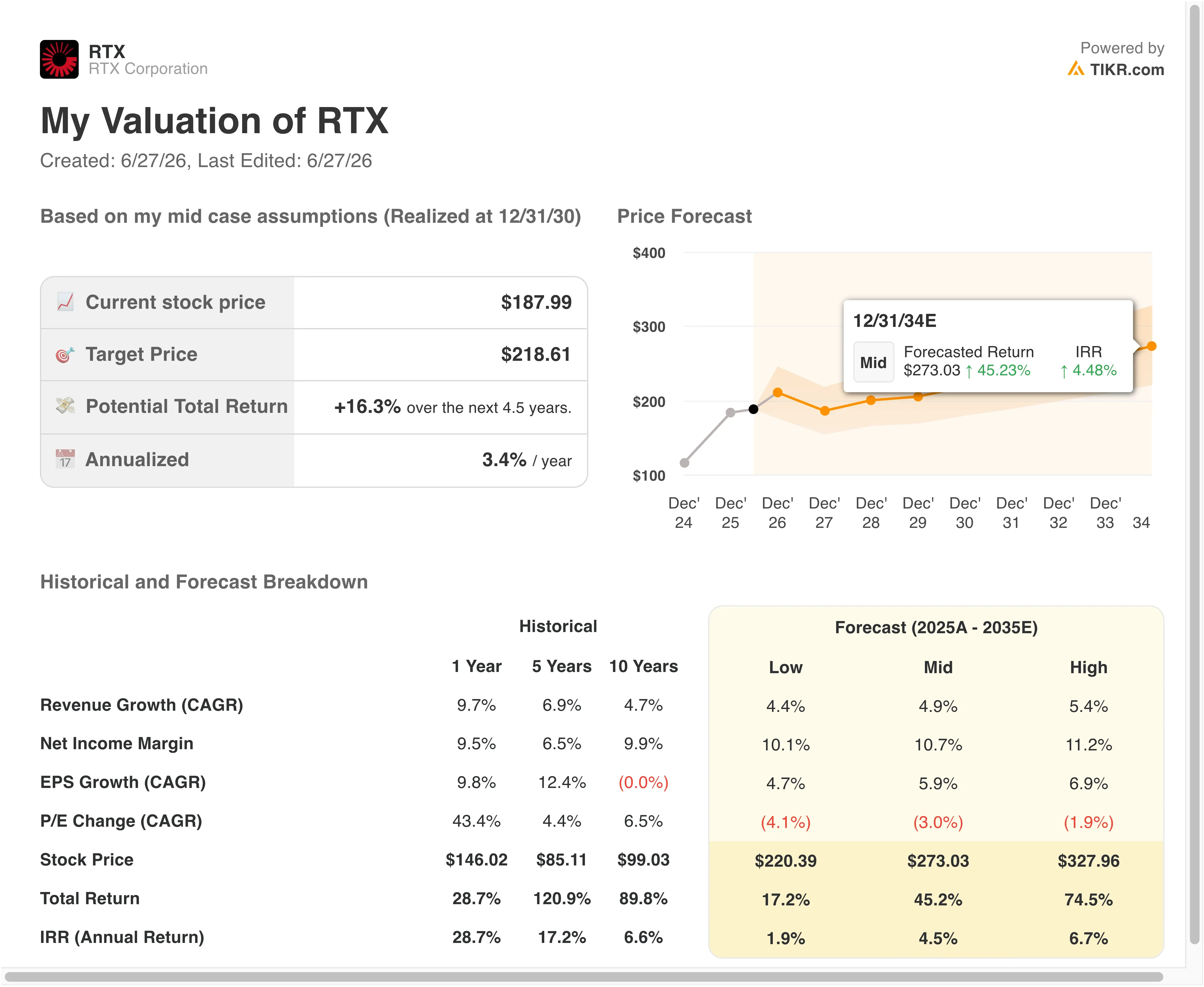

Wichtige Kennzahlen zur RTX-Aktie

- Kursentwicklung der vergangenen Woche: 3,4 %

- 52-Wochen-Spanne: 143 bis 215 US-Dollar

- Zielkurs nach Bewertungsmodell: 155 $

- Impliziertes Aufwärtspotenzial: 7,5 % in den nächsten 2,5 Jahren

Bewerten Sie Ihre Lieblingsaktien wie RTX anhand der 5-Jahres-Prognosen von Analysten mit TIKR >>>

Ein Auftrag der Marine für Raketen, ein über den Erwartungen liegendes erstes Quartal und die Unsicherheit wegen des Waffenstillstands mit dem Iran

RTX Corporation (RTX) erlebte eine Woche, die von neuen Auftragsnachrichten und anhaltendem Branchendruck geprägt war. Am 26. Juni erhielt Raytheon einen Auftrag der US-Marine im Wert von 1,1 Milliarden US-Dollar über AIM-9X Block II Sidewinder-Raketen. Die AIM-9X ist eine Kurzstrecken-Luft-Luft-Rakete, die auf zahlreichen Kampfflugzeugplattformen der USA und ihrer Verbündeten zum Einsatz kommt. Dieser Auftrag fließt direkt in den Auftragsbestand von Raytheon ein und spiegelt die Bemühungen des Pentagons wider, die Waffenvorräte aufzufüllen.

Das operative Umfeld bleibt stark. RTX übertraf im ersten Quartal die Umsatzschätzungen und hob im April seine Prognose für das Gesamtjahr an, wobei der bereinigte Gewinn je Aktie um 21 % auf 1,78 US-Dollar stieg, während die Konsensschätzung bei 1,52 US-Dollar lag. Der Nettoumsatz kletterte um 9 % auf 22,1 Mrd. US-Dollar. Das Management hob sowohl die Gewinn- als auch die Umsatzprognose für das Gesamtjahr an und verwies dabei auf die starke Nachfrage nach Raytheon-Raketen, Avionik von Collins Aerospace sowie Triebwerken von Pratt & Whitney.

Ein erschwerender Faktor in dieser Woche war der Sektor-Druck aufgrund des Waffenstillstands im Iran-Krieg. US-Rüstungsunternehmen verzeichneten Kursverluste, als sich der Konflikt beruhigte, da Anleger, die Verteidigungsaktien als geopolitische Absicherung gekauft hatten, ihre Positionen reduzierten. Das Geschäftsmodell von RTX ist jedoch nicht ausschließlich auf Konflikte ausgerichtet.

Der Auftragsbestand in Höhe von 271 Milliarden US-Dollar, der Ende Mai auf der Bernstein-Konferenz vorgestellt wurde, stützt sich auf Aufträge von NATO-Verbündeten, die Verteidigungsausgaben der USA sowie langfristige Plattformprogramme, die unabhängig von der Lösung einzelner Konflikte fortbestehen. Ein Waffenstillstand im Iran hebt weder die Patriot-Raketenbestellungen aus Deutschland noch die SeaRAM-Verträge mit Australien noch den im März von Pratt gewonnenen Produktionsauftrag für F135-Triebwerke im Wert von 6,6 Milliarden US-Dollar auf.

In Zukunft wird die RTX-Aktie im Blick behalten werden, um zu sehen, ob die durch den Waffenstillstand bedingten Abverkäufe in der Branche einen Wiedereinstiegspunkt schaffen oder ob das aktuelle Kurs-Gewinn-Verhältnis einfach zu hoch ist, um angesichts des schwindenden geopolitischen Aufschlags gerechtfertigt zu sein.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für RTX an (kostenlos) >>>

Was das Bewertungsmodell über RTX bei 188 $ aussagt

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 gelten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 6 ,6 %

- Operative Margen: 13 ,7 %

- KGV zum Zeitpunkt des Börsengangs: 21,7x

Auf Basis dieser Eingabewerte schätzt das Modell einen Kurszielwert von 202 US-Dollar, was ein Aufwärtspotenzial von 7,5 % gegenüber dem aktuellen Aktienkurs von 188 US-Dollar und eine annualisierte Rendite von 2,9 % über die nächsten 2,5 Jahre impliziert.

Eine annualisierte Rendite von 2,9 % ist das ehrlichste Signal dieser Woche. Bei den aktuellen Kursen notiert RTX nahe am fairen Wert und bietet nur eine begrenzte Rendite über dem, was eine Staatsanleihe abwirft. Das ist kein Vorwurf an das Unternehmen, das seine Geschäfte gut führt. Es spiegelt vielmehr die Tatsache wider, dass die Aktie aufgrund günstiger Rahmenbedingungen im Verteidigungssektor stark gestiegen ist und nun bei einem NTM-KGV von 27,2x notiert, was im Vergleich zum eigenen 5-Jahres-Durchschnitt von RTX von rund 20,8x erhöht ist.

Die Umsatz-CAGR von 6,6 % steht im Einklang mit dem historischen Einjahreswachstum von RTX in Höhe von 9,7 % und entspricht der für die nächsten zwei Jahre prognostizierten Konsens-CAGR von 6,6 %. Die Annahme einer operativen Marge von 13,7 % spiegelt eine moderate Verbesserung gegenüber der EBIT-Marge der letzten zwölf Monate (LTM) von 12 % wider, die durch die Erholung bei den GTF-Triebwerken von Pratt und die Verbesserung des Produktmixes bei Collins Aerospace getrieben wird. Das End-KGV von 21,7x geht von einer deutlichen Verringerung des Bewertungsmultiplikators gegenüber dem heutigen Niveau aus, was eine angemessene konservative Annahme darstellt.

Allerdings macht dies die Gesamtrendite in hohem Maße davon abhängig, ob die aktuellen Bewertungsniveaus über den nächsten Gewinnzyklus hinweg tragfähig sind. Das Marktziel von 216 US-Dollar impliziert ein Aufwärtspotenzial von etwa 15 %, was optimistischer ist als das Modell. Diese Diskrepanz deutet darauf hin, dass Analysten in ihren Annahmen von einer geringeren Multiplikatorverringerung ausgehen, möglicherweise weil sie erwarten, dass der Verteidigungshaushaltszyklus die Bewertungen länger auf einem hohen Niveau halten wird, als das Modell zulässt.

RTX im Vergleich zu Lockheed Martin und Northrop Grumman

RTX ist der am stärksten diversifizierte der großen US-Rüstungskonzerne. Lockheed Martin (LMT) wird mit einem niedrigeren KGV gehandelt, konzentriert sich jedoch stärker auf Kampfflugzeugprogramme, insbesondere die F-35. Die Pratt-Sparte von RTX liefert im Rahmen des F135-Triebwerksvertrags die Antriebe für die F-35, sodass RTX von den F-35-Auslieferungen profitiert, ohne das gesamte Risiko für die Flugzeugzelle zu tragen. Die operativen Margen von Lockheed sind strukturell höher als die von RTX, doch das Wachstum des Auftragsbestands fiel in den letzten Quartalen aufgrund der sich verzögernden Produktionszeitpläne für die F-35 eher verhalten aus.

Northrop Grumman (NOC) verzeichnete im ersten Quartal aufgrund zunehmender globaler Konflikte höhere Umsätze und ist stärker im Bereich weltraumgestützter Systeme und Langstreckenangriffe engagiert. Das B-21-Raider-Bomberprogramm von Northrop bildet eine langfristige Umsatzstütze. Die EBIT-Marge von RTX von 12 % im letzten Zwölfmonatszeitraum schneidet im Vergleich zu Northrop gut ab, und die Dividendenrendite von RTX von 1,5 % ist vergleichbar, während die Ausschüttungsquote von 50,3 % mehr Spielraum für Wachstum lässt als die strengere Kapitalrückflussstruktur von Lockheed.

Der Wettbewerbsvorteil von RTX, den weder Lockheed noch Northrop nachbilden können, ist das Zivilluftfahrtgeschäft von Collins Aerospace. Collins beliefert praktisch alle großen zivilen Fluggesellschaften und Flugzeughersteller weltweit mit Avionik, Sitzen und Konnektivitätssystemen. Dies verschafft RTX eine Umsatzquelle, die eher mit dem Flugverkehr als allein mit Verteidigungshaushalten korreliert und somit eine teilweise natürliche Absicherung bietet, die den reinen Verteidigungsunternehmen fehlt.

Was treibt RTX Aktie in Zukunft antreibt?

Der für den 21. Juli erwartete Bericht zum zweiten Quartal ist das nächste Ereignis, das die Aktie maßgeblich bewegen könnte. Investoren werden darauf achten, ob das Management nach dem starken ersten Quartal eine weitere Anhebung der Prognose formell bekannt gibt. Ebenso wichtig ist, ob Raytheons Produktionshochlauf bei den Programmen Patriot, AIM-9X und SPY-6-Radar planmäßig verläuft.

Die europäischen NATO-Ausgaben sind ein struktureller Rückenwind, der unabhängig von der Lage im Iran anhalten wird. Raytheon (Teil von RTX) wurde ausgewählt, SeaRAM für Australiens neue Fregatten der Mogami-Klasse zu liefern, und die Niederlande vergaben einen Patriot-Luftverteidigungsauftrag im Wert von 627 Millionen Dollar. RTX unterzeichnete zudem einen Vertrag über 3,7 Milliarden US-Dollar zur Lieferung von Patriot-Raketen an die Ukraine, finanziert durch Deutschland. Diese Aufträge tragen zu einem Auftragsbestand bei, der zum Zeitpunkt der Bernstein-Präsentation bereits 271 Milliarden US-Dollar betrug.

Die Erholung des GTF-Triebwerks von Pratt & Whitney ist der wichtigste Margenhebel innerhalb von RTX. Jedes Quartal mit reibungsloseren GTF-Lieferungen verbessert die Pratt-Marge von RTX, dem Segment, das im Vergleich zu seinem langfristigen Potenzial am stärksten unter Druck steht.

Die 100-Millionen-Dollar-Investition von RTX in Polen zum Ausbau der GTF-MRO-Kapazitäten sowie die EASA-Zertifizierung des „GTF Advantage“ im April deuten darauf hin, dass sich der Weg für Produktion und Zertifizierung klärt. Das GTF Advantage erhielt die Zulassung der europäischen Luftfahrtbehörde für die Airbus A320neo-Familie, was neue Auslieferungsströme eröffnet und den Inspektionsrückstand verringert, der den Umsatz von Pratt in den vorangegangenen Quartalen belastet hatte.

Schließlich stärkt das Kapitalrückflussprogramm die Attraktivität der Anlage für ertragsorientierte Anleger. RTX erhöhte im Mai seine vierteljährliche Dividende auf 0,73 US-Dollar pro Aktie und kündigte diese Woche dieselbe Dividende für das zweite Quartal an. In Verbindung mit den laufenden Aktienrückkäufen ist das gesamte Kapitalrückflussprogramm von RTX von Bedeutung für eine Aktie, die derzeit zwar nur ein bescheidenes Kurssteigerungspotenzial bietet, dafür aber eine zuverlässige und wachsende Ertragsquelle darstellt.

Sehen Sie sich die vollständige Entwicklung des Auftragsbestands und der Gewinnschätzungen von RTX auf TIKR an (Kostenlos) >>>

Sollten Sie in RTX investieren?

Der einzige Weg, dies wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie RTX auf, und Sie sehen Finanzdaten aus vielen Jahren, die Prognosen der Wall-Street-Analysten zu Umsatz und Gewinn für die kommenden Quartale, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um RTX neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!