Wichtige Erkenntnisse zur Diamondback Energy-Aktie (Stand: Juni 2026)

- Analysten stufen die Diamondback Energy-Aktie mit 25 Kauf- oder Outperform-Empfehlungen, 4 Halte-Empfehlungen und 0 Verkaufsempfehlungen ein, bei einem durchschnittlichen Kursziel von 234 US-Dollar, was ein Aufwärtspotenzial von rund 30 % gegenüber dem aktuellen Kurs von 180 US-Dollar impliziert.

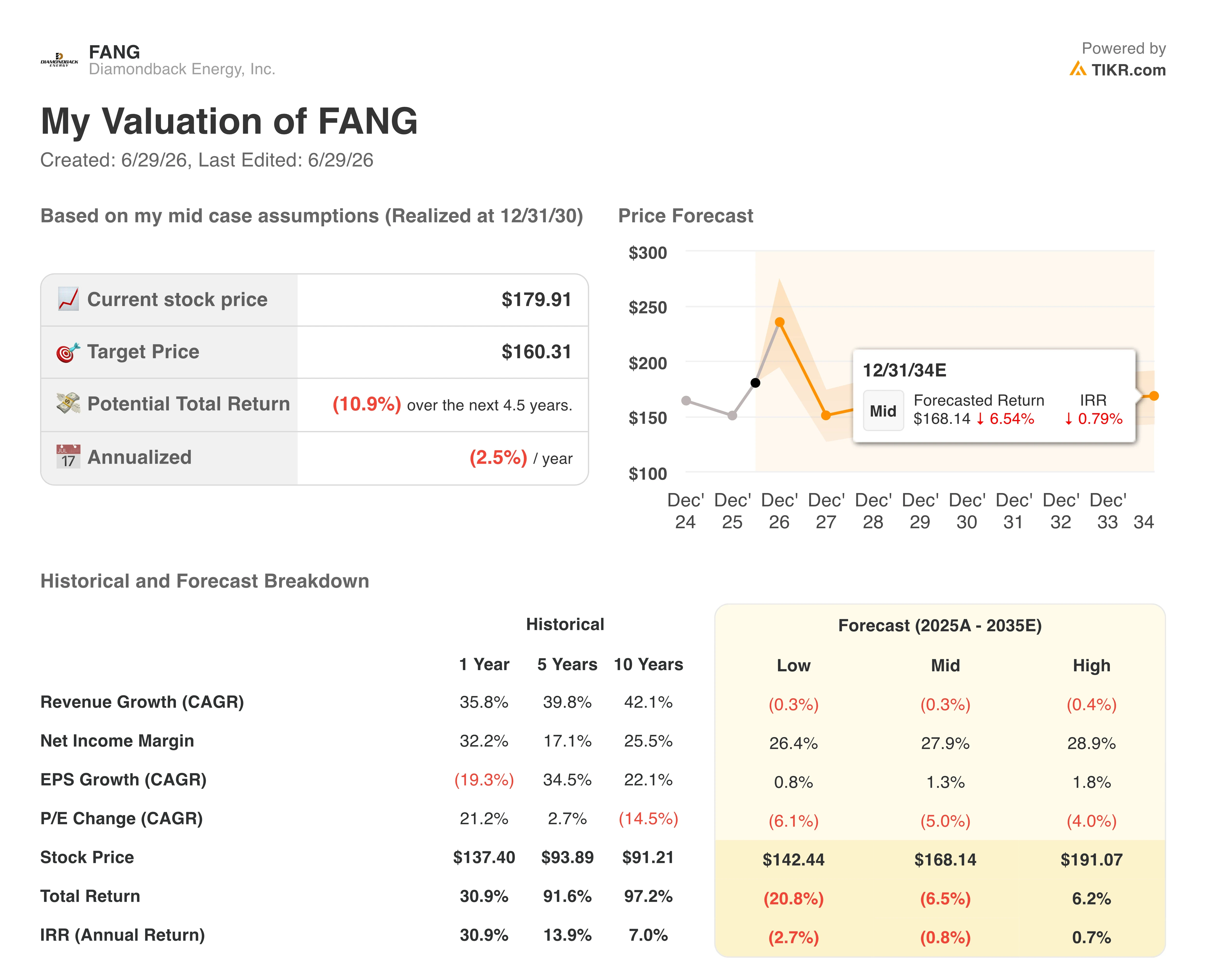

- Das Mid-Case-Modell von TIKR bewertet Diamondback Energy bis Dezember 2030 bei rund 160 US-Dollar, was einer negativen Gesamtrendite von etwa 11 % oder einer negativen annualisierten Rendite von rund 2,5 % über 4,5 Jahre entspricht.

- Die Diamondback-Energy-Aktie erscheint auf dem aktuellen Niveau überbewertet, da der freie Cashflow im ersten Quartal bei 1,71 Milliarden US-Dollar lag – gestützt durch Ölpreise, von denen das TIKR-Modell nicht davon ausgeht, dass sie in der Mitte des Zyklus anhalten.

- Diamondback hob die Prognose für die Ölproduktion im Jahr 2026 auf über 520.000 Barrel pro Tag an, nachdem die Produktion im ersten Quartal die Konsensschätzungen übertroffen hatte, während der Finanzvorstand einen Weg zu einer Nettoverschuldung von 10 Milliarden US-Dollar innerhalb weniger Monate skizzierte.

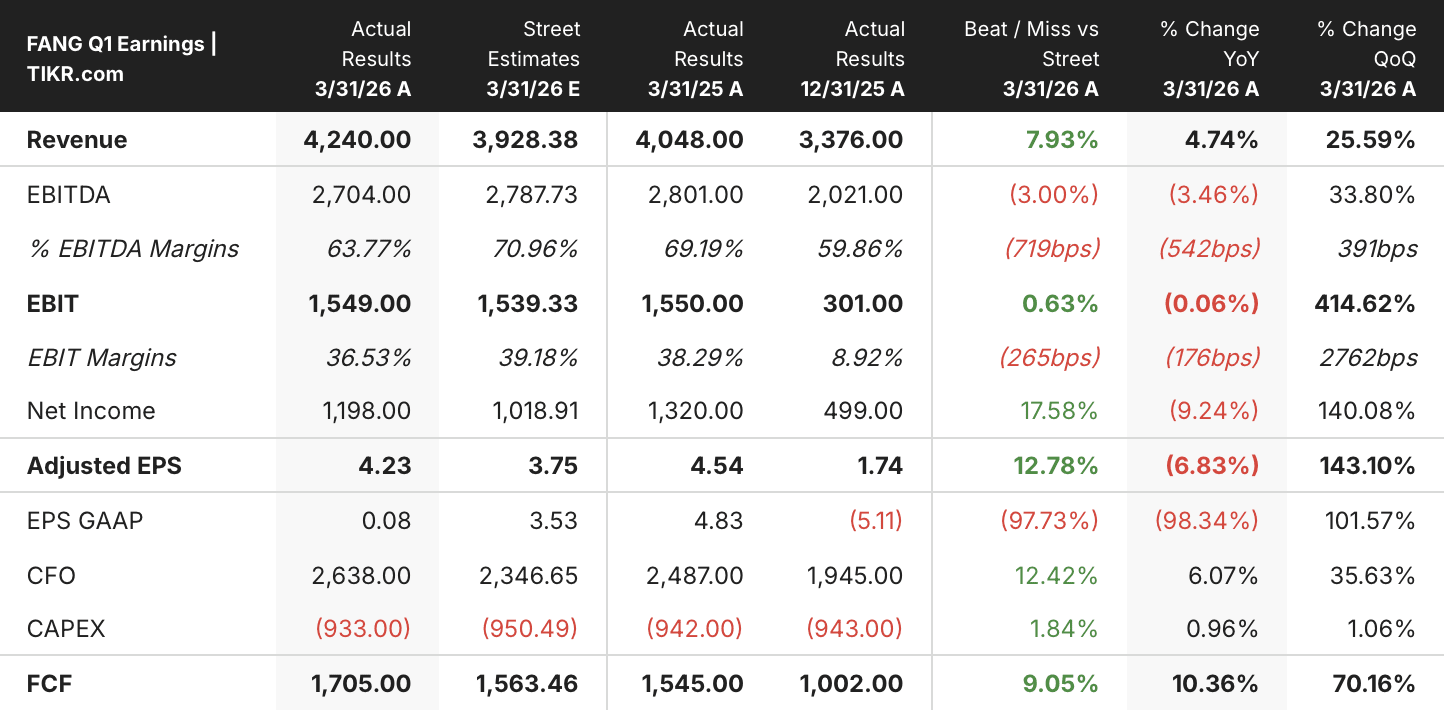

Diamondback Energy übertrifft den freien Cashflow im ersten Quartal um 9 %, doch laut TIKR-Modell ist die FANG-Aktie bei 180 US-Dollar überbewertet

Mit einem freien Cashflow von 1,71 Milliarden US-Dollar im ersten Quartal 2026 lag Diamondback Energy (FANG) 9 % über der Konsensschätzung von 1,56 Milliarden US-Dollar, doch das TIKR-Bewertungsmodell prognostiziert für die Aktie trotz dieser Outperformance bis Dezember 2030 eine negative Rendite.

Das Ergebnis wurde vor dem Hintergrund dreistelliger Ölpreise und einer globalen Versorgungsunterbrechung erzielt, die der CEO des Unternehmens als die größte in der Geschichte bezeichnete.

Diese Stärke des freien Cashflows (FCF) beruhte auf zwei sich verstärkenden Faktoren: Die Ölproduktion von 521.000 Barrel pro Tag übertraf trotz wetterbedingter Auswirkungen die Prognose, und die Investitionsausgaben in Höhe von 933 Millionen US-Dollar lagen unter der Schätzung von 950 Millionen US-Dollar. Zusammen trieben diese Faktoren die FCF-Marge für das Quartal auf 40,2 % an, nach 29,7 % im 4. Quartal 2025.

Abgesehen vom FCF lieferte das Quartal auch einen bereinigten Gewinn je Aktie (EPS) von 4,23 US-Dollar, was die Marktprognose von 3,75 US-Dollar um rund 13 % übertraf, bei einem Umsatz von 4,24 Milliarden US-Dollar, der den Konsens von 3,93 Milliarden US-Dollar um rund 8 % übertraf. Das bereinigte EBITDA von 2,70 Milliarden US-Dollar verfehlte die Schätzung von 2,79 Milliarden US-Dollar, wobei sich die EBITDA-Marge von 69,2 % im Vorjahr auf 63,8 % verringerte.

Das wichtigere Signal war jedoch die Reaktion des Managements auf die Ergebnisse. In der Telefonkonferenz zum Ergebnis des ersten Quartals stellte CEO Kaes Van’t Hof den Investoren gegenüber einen direkten Zusammenhang zwischen der Wachstumsentscheidung und der Wettbewerbsposition von Diamondback her: „Angesichts der besten Qualität und Tiefe des Ressourcenbestands in Nordamerika, die mit der besten Kostenstruktur umgesetzt werden – wenn jetzt nicht der richtige Zeitpunkt zum Wachstum ist, dann weiß ich nicht, wann.“

Das Unternehmen wechselte zudem von einem „Gelb-Licht“- zu einem „Grün-Licht“-Rahmenkonzept, indem es für den Rest des Jahres 2026 zwei bis drei Bohranlagen sowie ein fünftes Komplettierungsteam hinzufügte und die Prognose für die Investitionsausgaben für das Gesamtjahr von 3,75 Mrd. US-Dollar auf 3,9 Mrd. US-Dollar anhob.

Was diese Beschleunigung für die Cash-Generierung bedeutet, steht nun im Fokus der Wall Street. Finanzvorstand Jere Thompson skizzierte einen Weg zu einer Nettoverschuldung von 10 Milliarden US-Dollar innerhalb weniger Monate, gegenüber 12,7 Milliarden US-Dollar auf Pro-forma-Basis.

Wall Street stuft Diamondback Energy-Aktie als „Strong Buy“ mit einem durchschnittlichen Kursziel von 234 US-Dollar ein

Die Wall Street bewertet die Diamondback-Energy-Aktie per Ende Juni 2026 mit 25 „Kaufen“- oder „Outperform“-Empfehlungen, 4 „Halten“-Empfehlungen und 0 „Verkaufen“-Empfehlungen, was eine nahezu einstimmige optimistische Einschätzung nach der Veröffentlichung der Ergebnisse für das erste Quartal widerspiegelt.

Das durchschnittliche Kursziel liegt bei 234 $, was ein Aufwärtspotenzial von rund 30 % gegenüber dem aktuellen Kurs von 180 $ impliziert; das höchste Kursziel liegt bei 277 $, das niedrigste bei 200 $.

Die Bewertungsverteilung ist seit der Veröffentlichung der Ergebnisse für das erste Quartal stabil geblieben, wobei bis zum Ende des Quartals Juni 2026 keine Herabstufungen verzeichnet wurden.

Wall Street prognostiziert für Diamondback Energy einen Höchststand des freien Cashflows von fast 2,1 Milliarden US-Dollar im 2. Quartal 2026

Der freie Cashflow im ersten Quartal 2026 lag mit 1,71 Milliarden US-Dollar um 10 % über dem Vorjahreswert von 1,55 Milliarden US-Dollar und um 9 % über der Wall-Street-Schätzung von 1,56 Milliarden US-Dollar. Dies bestätigt, dass die Unternehmensgröße von Diamondback nach der Integration von Endeavor Cashflow in einer Höhe generiert, die über den Konsensprognosen liegt. Die FCF-Marge von 40 % für das Quartal stellte eine deutliche Erholung gegenüber den 30 % im vierten Quartal 2025 dar, was auf die überdurchschnittliche Produktionsleistung und disziplinierte Investitionsausgaben zurückzuführen ist.

Die Marktprognosen gehen nun für das 2. Quartal 2026 von einem FCF von rund 2,1 Milliarden US-Dollar aus, was einem Anstieg von 24 % gegenüber den tatsächlichen Zahlen des 1. Quartals entspricht. Der Konsens für das 3. Quartal 2026 liegt bei rund 2,0 Mrd. US-Dollar, für das 4. Quartal bei rund 1,8 Mrd. US-Dollar, was darauf hindeutet, dass Analysten davon ausgehen, dass der Quartalshöchststand des FCF zur Jahresmitte erreicht wird, bevor sich die mit den Bohrinseln verbundenen Investitionsausgaben auswirken.

Mit Blick auf das Jahr 2027 liegt der Konsens für den FCF im ersten Quartal bei rund 1,7 Milliarden US-Dollar und im zweiten Quartal 2027 bei rund 1,6 Milliarden US-Dollar; beide Werte liegen unter der vierteljährlichen Run-Rate von 2026. Diese Zahlen spiegeln eine rückläufige FCF-Entwicklung wider, selbst wenn die Produktion weiter anzieht, was auf die Annahme hinweist, dass die Rohstoffpreise, von denen der Konsens für die Zukunft ausgeht, nicht auf dem heutigen Niveau unbegrenzt anhalten werden.

Optimisten verweisen auf ein durchschnittliches Kursziel der Analysten von 234 US-Dollar, das auf der derzeit hohen FCF-Generierung basiert, während die negative Rendite des TIKR-Modells darauf hindeutet, dass das Rohstoffumfeld, das diese Cashflows erzeugt, zyklisch überhöht ist – wobei das Ergebnis davon abhängt, ob sich die Ölpreise über dem WTI-Niveau von Mitte der 60er-Dollar-Marke halten, das das Management als Mitte des Zyklus identifiziert.

Das 160-Dollar-Kursziel von TIKR für die FANG-Aktie signalisiert, dass eine Kurskorrektur zur Mitte des Zyklus nicht eingepreist ist

Das Basisszenario-Modell von TIKR bewertet Diamondback Energy bis Dezember 2030 mit rund 160 $, was eine negative Gesamtrendite von etwa 11 % gegenüber dem aktuellen Kurs von rund 180 $ impliziert, bzw. eine negative annualisierte Rendite von rund 2,5 % über 4,5 Jahre.

Diese Rendite liegt deutlich unter dem, was Energieinvestoren typischerweise bei einer Haltedauer von 4,5 Jahren erwarten, und steht in direktem Gegensatz zum durchschnittlichen Kursziel der Wall Street von 234 $.

Die Diskrepanz ist auf die Annahmen bezüglich der Rohstoffpreise zurückzuführen. Das TIKR-Basisszenario geht von einem Umsatzwachstum mit einer negativen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 0,3 % bis 2035 und einem Gewinnwachstum pro Aktie (EPS) von nur etwa 1 % pro Jahr aus. Es wird prognostiziert, dass die Normalisierung des Ölpreises die Margen schmälert, die derzeit die 40-prozentige Free-Cashflow-Performance antreiben.

Sollten Sie in Diamondback Energy, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Diamondback Energy, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie den Trend der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Diamondback Energy, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse von FANG-Aktien auf TIKR →