Die wichtigsten Erkenntnisse zur Monster-Beverage-Aktie im Juni 2026

- Analysten stufen die Monster-Beverage-Aktie mit 15 Kaufempfehlungen, 11 Halteempfehlungen und 2 Verkaufsempfehlungen ein, bei einem durchschnittlichen Kursziel von 90 US-Dollar, was ein Abwärtspotenzial von rund 7 % gegenüber dem aktuellen Kurs von 96 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Monster Beverage bis Dezember 2030 bei rund 124 US-Dollar, was einer Gesamtrendite von etwa 28 % bzw. rund 6 % auf Jahresbasis entspricht.

- Die Monster-Beverage-Aktie erscheint im Vergleich zum TIKR-Modell unterbewertet, da der Umsatz im ersten Quartal 2026 um 27 % auf 2,35 Mrd. US-Dollar steigen dürfte und die vorläufigen Daten für April einen Anstieg von rund 24 % zeigen, und damit vor der von den Analysten prognostizierten Verlangsamung auf etwa 14 % im zweiten Quartal 2026.

- Monster genehmigte im Mai 2026 ein neues Aktienrückkaufprogramm in Höhe von 500 Millionen US-Dollar, während der internationale Umsatz mit 45 % des gesamten Nettoumsatzes einen Quartalsrekord erreichte.

Die Monster-Beverage-Aktie notiert über dem durchschnittlichen Kursziel der Wall Street von 90 US-Dollar, während das Modell von TIKR bis Dezember 2030 einen Kurs von rund 124 US-Dollar prognostiziert. Sehen Sie selbst, ob der internationale Wachstumsmotor diese Lücke schließen kann. Informieren Sie sich kostenlos bei TIKR über Monster Beverage →

Monster Beverage übertrifft den Umsatz im ersten Quartal um 9 %, da der internationale Umsatz einen Quartalsrekord erreicht

Der Energy-Drink-Hersteller Monster Beverage Corporation (MNST) erzielte im ersten Quartal 2026 einen Nettoumsatz von 2,35 Milliarden US-Dollar – ein Anstieg um 26,9 % gegenüber dem Vorjahresquartal und deutlich über dem Wall-Street-Konsens von 2,16 Milliarden US-Dollar. CEO Hilton Schlosberg hob diesen Meilenstein in der Telefonkonferenz zum Ergebnis des ersten Quartals hervor und erklärte: „Der Nettoumsatz hat zum ersten Mal in der Unternehmensgeschichte im ersten Quartal eines Geschäftsjahres die 2-Milliarden-Dollar-Marke überschritten.“

Das Ergebnis spiegelte eine breite Nachfrage in allen Regionen und Vertriebskanälen wider; kein einzelner Markt war ausschlaggebend für das über den Erwartungen liegende Ergebnis.

Am deutlichsten zeigte sich diese Breite im internationalen Segment. Der Umsatz mit Kunden außerhalb der Vereinigten Staaten stieg um 45 % auf 1,06 Mrd. US-Dollar und machte damit etwa 45 % des Gesamtnettoumsatzes aus – ein Quartalsrekord für den internationalen Umsatzanteil. Das Segment „Monster Energy Drinks“, der wichtigste Geschäftsbereich des Unternehmens, wuchs um 29 % auf 2,19 Milliarden US-Dollar, und das Segment „Strategic Brands“ legte um 29 % auf 127 Millionen US-Dollar zu.

Hinter den Schlagzeilenzahlen verbirgt sich, dass die EMEA-Region (Europa, Naher Osten und Afrika) die größte geografische Überperformance verzeichnete und in US-Dollar um 53 % sowie währungsbereinigt um 37 % wuchs. Die geografische Zusammensetzung belastete die konsolidierte Bruttomarge um rund 120 Basispunkte und drückte sie von 56,5 % im Vorjahr auf 55 %, da Aluminiumkosten und extrem hohe Frachtkosten zusätzlichen Druck ausübten. Dennoch stieg das Betriebsergebnis um 28,1 % auf 730 Millionen US-Dollar, was die operative Hebelwirkung auf einer deutlich größeren Umsatzbasis widerspiegelt.

Das wichtigere Signal für die Zukunft ging von den vorläufigen Daten für April 2026 aus, die zeigten, dass der nicht währungsbereinigte Umsatz etwa 24 % über dem Vorjahreszeitraum lag. Das Unternehmen genehmigte zudem im Mai 2026 ein neues Aktienrückkaufprogramm in Höhe von 500 Millionen US-Dollar, wobei im Rahmen der vorherigen Genehmigung noch rund 400 Millionen US-Dollar verbleiben.

Diese Entwicklungen führen zu einem direkten Spannungsfeld: Der Konsens der Analysten geht für das zweite Quartal 2026 von einem Umsatz von rund 2,4 Milliarden US-Dollar aus, was einem Wachstum von etwa 14 % entspricht, doch die Zahlen für April widersprechen bereits diesem verlangsamten Wachstumstempo.

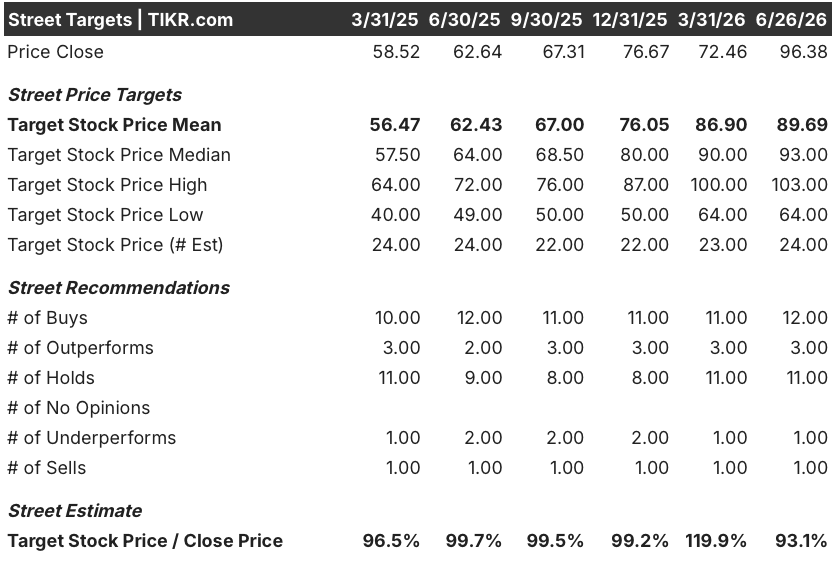

Die Wall Street kauft Monster-Beverage-Aktien, doch das durchschnittliche Kursziel liegt unter dem aktuellen Kurs

Fünfzehn von 28 Analysten, die die Monster-Beverage-Aktie beobachten, stufen sie mit „Kaufen“ oder „Outperform“ ein, während 11 eine „Halten“-Empfehlung und 2 eine „Verkaufen“-Empfehlung abgeben. Das durchschnittliche Kursziel liegt bei rund 90 US-Dollar und damit unter dem aktuellen Kurs von rund 96 US-Dollar; der Median liegt bei 93 US-Dollar und die höchste Schätzung der Wall-Street-Analysten bei 103 US-Dollar.

Die Monster-Beverage-Aktie ist seit ihrem 52-Wochen-Tief von rund 58 US-Dollar um mehr als 65 % gestiegen, wodurch der Aktienkurs über das durchschnittliche Kursziel der Wall-Street-Analysten geklettert ist. Ein weiteres Aufwärtspotenzial ausgehend vom aktuellen Niveau erfordert entweder eine Anhebung der Kursziele oder eine ergebnisgetriebene Neubewertung.

Wall Street prognostiziert eine Verlangsamung des Umsatzwachstums von Monster Beverage auf rund 10 % bis zum 4. Quartal 2026

Monster Beverage erzielte im ersten Quartal 2026 einen Umsatz von 2,35 Milliarden US-Dollar, was einem Anstieg von 26,9 % gegenüber dem Vorjahreszeitraum entspricht und die Prognosen der Analysten zu Quartalsbeginn um rund 9 % übertraf.

Der Konsens der Analysten für das 2. Quartal 2026 liegt bei rund 2,4 Mrd. US-Dollar, was einem Wachstum von etwa 14 % entspricht – eine Verlangsamung um mehr als 12 Prozentpunkte gegenüber dem Tempo des 1. Quartals.

Diese Verlangsamung verstärkt sich in der zweiten Jahreshälfte. Konsensschätzungen gehen von einem Umsatzwachstum von rund 11 % im dritten Quartal 2026 und von etwa 10 % im vierten Quartal 2026 aus, was ein Gesamtjahreswachstum von rund 15 % über vier Quartale hinweg ergibt. Für das erste Quartal 2027 gehen Analysten von einem Umsatz von rund 2,5 Milliarden US-Dollar aus, was einem Wachstum von etwa 6 % entspricht.

Diese Prognosen stehen in direktem Widerspruch zu den vorläufigen Daten vom April, die zeigten, dass der nicht währungsbereinigte Umsatz etwa 24 % über dem Vorjahreszeitraum lag – mehr als doppelt so hoch wie das Wachstumstempo, das die Wall Street für das dritte und vierte Quartal einkalkuliert hat. Die Annahmen der Wall Street zur internationalen Expansion sind die Variable, die am unmittelbarsten bestimmt, welche Zahl sich als richtig erweist.

Die Spanne zwischen den höchsten und niedrigsten Kurszielen der Analysten reicht von 103 bis 64 US-Dollar – eine Bandbreite von 39 US-Dollar, die eine echte Uneinigkeit darüber widerspiegelt, ob die internationale Beschleunigung im ersten Quartal struktureller oder zyklischer Natur ist. Die Umsatzzahlen für das zweite Quartal 2026 sind der entscheidende Datenpunkt, der die These einer Verlangsamung bestätigt oder widerlegt.

Das Umsatzwachstum von Monster Beverage ist bis 2026 dreimal so hoch wie das von KO und PEP

Monster Beverage erzielte im ersten Quartal 2026 ein Umsatzwachstum von 27 % und übertraf damit die 11 % von Coca-Cola (KO) um mehr als das Doppelte sowie die 9 % von PepsiCo (PEP) im selben Quartal um mehr als das Dreifache. Selbst wenn sich das Wachstum von Monster verlangsamt, rechnet die Wall Street für die zweite Hälfte des Jahres 2026 mit einem Wachstum von rund 10 %, gegenüber etwa 4 % für PepsiCo und einem Rückgang bei Coca-Cola.

Diese Kluft hält bis ins Jahr 2027 an. Analysten gehen davon aus, dass der Umsatz von Monster Beverage im ersten Quartal 2027 um rund 6 % steigen wird, während Coca-Cola einen Rückgang von rund 2 % verzeichnen und PepsiCo um rund 3 % wachsen wird.

Der Wachstumsvorsprung liegt bei der Kategorie der Energy-Drinks, nicht beim breiteren Markt für alkoholfreie Getränke.

Das Kursziel von TIKR für die Monster-Beverage-Aktie bei 124 US-Dollar: erreichbar, sofern der „International Engine“-Effekt anhält

Das Mid-Case-Modell von TIKR bewertet Monster Beverage bis Dezember 2030 mit rund 124 $, was eine Gesamtrendite von rund 28 % gegenüber dem aktuellen Kurs von rund 96 $ impliziert, bzw. etwa 6 % annualisiert über einen Zeitraum von etwa 4,5 Jahren.

Mit rund 6 % annualisiert positioniert diese Rendite die Monster-Beverage-Aktie eher als einen Mid-Single-Digit-Compounder denn als ein auf hohe Wachstumsraten setzendes Re-Rating-Investment, was einen Aktienkurs widerspiegelt, der sich gegenüber seinem 52-Wochen-Tief bereits mehr als verdoppelt hat.

Der Weg zu 124 US-Dollar führt über die internationale Umsatzentwicklung: Monster steigerte den internationalen Umsatz im ersten Quartal 2026 um 44,9 % und überschritt damit erstmals in der Unternehmensgeschichte die Schwelle von 45 % beim internationalen Umsatzanteil. Die Daten für April, die etwa 24 % über dem Vorjahresniveau liegen, deuten darauf hin, dass die von den Analysten prognostizierte Verlangsamung im dritten und vierten Quartal möglicherweise noch nicht richtig eingekalkuliert wurde.

Sollten Sie in die Monster Beverage Corporation investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Monster Beverage Corporation auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Monster Beverage Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der MNST-Aktie auf TIKR →