Wichtige Daten zur GE Healthcare-Aktie

- Entwicklung in der letzten Woche: -4,7%

- 52-Wochen-Spanne: $57,7 bis $89,8

- Aktueller Kurs: $72,3

Was ist passiert?

GE HealthCare Technologies(GEHC), ein Hersteller von diagnostischen Bildgebungssystemen, MRT-Scannern und Kontrastmitteln, die in Krankenhäusern weltweit eingesetzt werden, musste 2025 einen tarifbedingten Gegenwind von 0,43 USD pro Aktie verkraften, steigerte das bereinigte EPS dennoch um 2,2 % auf 4,59 USD und prognostiziert nun für 2026 ein EPS von 4,95 bis 5,15 USD, wobei der tarifbedingte Druck geringer ausfallen soll, während die Aktie bei 72,34 USD und damit rund 19 % unter ihrem 52-Wochen-Hoch von 89,77 USD gehandelt wird.

GE HealthCare meldete für das vierte Quartal 2025 einen bereinigten Gewinn je Aktie von 1,44 $ und übertraf damit den Konsens von 1,40 $, bei einem Umsatz von 5,70 Mrd. $, der die Schätzung von 5,61 Mrd. $ übertraf. Das Segment Pharmazeutische Diagnostik, das Kontrastmittel und Radiopharmazeutika zur Verbesserung medizinischer Scans verkauft, verzeichnete ein organisches Wachstum von 12,7 %, und der Bereich Imaging, der mit einem Umsatz von 2,55 Mrd. $ im vierten Quartal das größte Segment des Unternehmens darstellt, wuchs um 6,6 %.

Zur Untermauerung der Wachstumsaussichten für 2026 verließ GEHC das Jahr 2025 mit einem Rekordauftragsbestand von 21,8 Mrd. USD, der im Vergleich zum Vorjahr um 2 Mrd. USD gestiegen ist, unterstützt durch ein Book-to-Bill-Verhältnis von 1,07x auf der Basis der letzten 12 Monate - ein Nachfragesignal, das die Konkurrenten Siemens Healthineers und Philips in dieser Größenordnung zu Beginn desselben Produktzyklus nicht erreicht haben.

Die bevorstehende Akquisition von Intelerad, einer Cloud-basierten Softwareplattform für die Archivierung und den Workflow in der medizinischen Bildgebung, wird voraussichtlich in der ersten Hälfte des Jahres 2026 abgeschlossen sein und zu einem Umsatz von etwa 270 Millionen US-Dollar im ersten Jahr mit einem niedrigen zweistelligen Wachstum und einer bereinigten EBITDA-Marge von über 30 % führen, was die Strategie von GEHC beschleunigt, neben dem Geschäft mit Investitionsgütern auch wiederkehrende Softwareeinnahmen mit höheren Margen zu erzielen.

CFO Jay Saccaro erklärte auf der Telefonkonferenz für das vierte Quartal 2025, dass "bei der anfänglichen Aufrollung die Tarifrechnung etwa 1 Milliarde US-Dollar betrug und wir diese sehr schnell auf 0,5 Milliarden US-Dollar reduziert haben", und brachte diese Ausführung direkt mit dem schlanken Geschäftssystem Heartbeat in Verbindung, das GEHC Mitte 2025 eingeführt hat und das auch zu einer durchschnittlichen monatlichen Verbesserung des überfälligen Auftragsbestands in der zweiten Jahreshälfte um 25 % führte.

Neun wichtige Produkteinführungen, darunter der Photonova Spectra Photonen zählende CT-Scanner (FDA-Prüfung läuft, Zulassung wird für 2026 erwartet) und der kardiale PET-Wirkstoff Flyrcado, der am 23. Januar 220 wöchentliche Dosen erreicht hat und bis Ende 2028 ein Umsatzziel von mehr als 500 Mio. USD hat, versetzen GEHC in die Lage, ab 2027 zusätzlich zu der prognostizierten organischen Basis von 3 % bis 4 % ein innovationsgetriebenes Wachstum von 1 bis 2 Prozentpunkten zu erzielen.

Die Meinung der Wall Street zur GEHC-Aktie

GEHCs Gewinn im vierten Quartal und der Rekordauftragsbestand in Höhe von 21,8 Mrd. USD bestätigen, dass die Neutralisierung von Zöllen und ein Innovationszyklus mit neun Produkten genau zu dem Zeitpunkt zusammenkommen, zu dem die Aktie mit 72,34 USD keinen Preis hat.

Das TIKR-Modell schätzt den Umsatz auf 21,6 Mrd. $ im Jahr 2026 und 22,6 Mrd. $ im Jahr 2027, unterstützt durch den Aufbau eines Auftragsbestands von 2 Mrd. $ im Jahresvergleich und die bestätigte Prognose des Managements für das organische Wachstum von 3 % bis 4 %, wobei die EBITDA-Marge von 18,1 % im Jahr 2025 auf 18,5 % im Jahr 2026 und 19,0 % im Jahr 2027 steigt, da die Belastung durch Zölle unter die 245 Mio. $ des Vorjahres fällt und neue Produkte mit höheren Margen in den Umsatzmix einfließen.

Vierzehn von 20 Analysten, die die GEHC-Aktie bewerten, geben eine Kauf- oder Outperform-Einschätzung ab, mit einem mittleren Kursziel von 93,05 $ und einem Median von 95,00 $, was ein Aufwärtspotenzial von 28,6 % gegenüber dem Schlusskurs vom 17. März (72,34 $) bedeutet, ein Konsens, der auf der Beschleunigung der Flyrcado-Dosis und der für 2026 erwarteten FDA-Zulassung von Photonova Spectra beruht.

Die Kurszielspanne der Analysten reicht von 75,00 $ am unteren Ende bis 110,00 $ am oberen Ende: Die Bärenvariante geht davon aus, dass China eine mehrjährige Belastung bleibt und der Marktanteil von Omnipaque schneller erodiert, als das 20-SKU-Portfolio von GEHC den Markteintritt von Amneal absorbieren kann, während die Haussevariante von einem vollen Umsatzbeitrag von Photonova und Ganzkörper-PET ab 2027 ausgeht.

Was sagt das Bewertungsmodell?

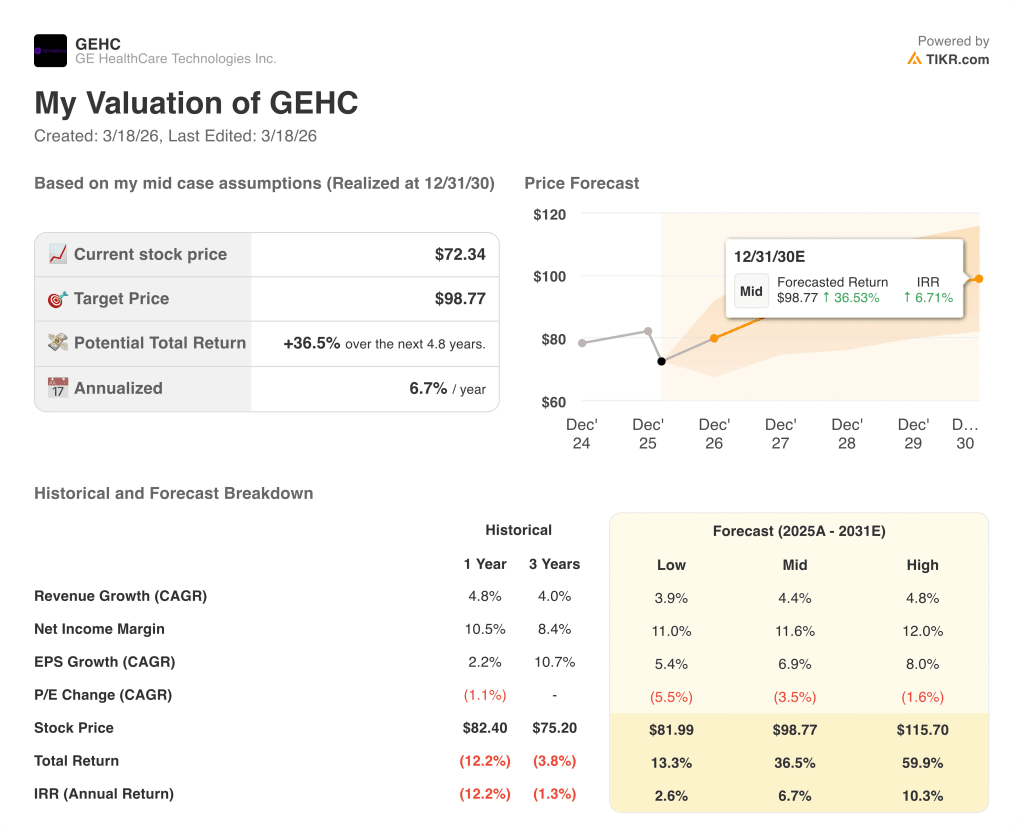

Das mittlere TIKR-Ziel von 98,77 $ impliziert eine jährliche Umsatzsteigerung von 4,4 % bis 2030 und eine Ausweitung der Nettogewinnspanne von 10,2 % im Jahr 2025 auf 11,6 % im mittleren Fall. Diese Entwicklung ist direkt durch die Heartbeat-bedingte Verbesserung des überfälligen Auftragsbestands um 25 % und die Übernahme von Intelerad gerechtfertigt, die im ersten Jahr 270 Mio. $ an wiederkehrenden Softwareeinnahmen über einer bereinigten EBITDA-Marge von 30 % einbringt.

Der Markt bewertet GEHC mit dem 14,3-fachen des normalisierten EPS von 5,06 $ im Jahr 2026, einem ungünstigen Multiplikator, obwohl der tarifliche Gegenwind geringer ausfällt und neun wichtige Produkteinführungen in das Auftragsbuch aufgenommen werden.

Der Rekordauftragsbestand in Höhe von 21,8 Mrd. $ und das 1,07-fache des Auftragsbestands unterstützen direkt das TIKR-Ziel von 98,77 $, wobei die Photonova Spectra-Bestellungen und die Flyrcado-Dosierungsrampe die beiden Variablen sind, die bestimmen, ob sich das EPS von 5,57 $ für 2027 als konservativ erweist.

Die Bestätigung von CFO Saccaro, dass sich die Zölle nun "neutral bis positiv" auf die finanzielle Performance im Jahr 2026 auswirken, gegenüber einer Belastung von 0,43 $ pro Aktie im Jahr 2025, ist das am meisten unterschätzte Management-Signal in der aktuellen Situation.

China, für das ein Rückgang prognostiziert wird und das etwa 10 % des Gesamtumsatzes ausmacht, ist die eine Variable, die das Modell ins Wanken bringt, wenn die wirtschaftliche Erholung ins Stocken gerät; ein anhaltender Rückgang würde die Annahme eines organischen Umsatzwachstums von 3 bis 4 % unter Druck setzen und die Ausweitung der EBITDA-Marge unter die prognostizierten 50 bis 80 Basispunkte drücken.

Die FDA-Freigabe von Photonova Spectra, die für 2026 erwartet wird, ist das einzige Ereignis, das es zu beobachten gilt; die nach der Freigabe eingegangenen Bestellungen werden in erster Linie 2027 in Einnahmen umgewandelt, und die Anzahl der wöchentlichen Flyrcado-Dosen in jedem Quartal ist das Echtzeitsignal dafür, ob das Ziel von mehr als 500 Millionen US-Dollar Ende 2028 erreicht wird.

Sollten Sie in GE HealthCare Technologies Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GEHC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um GE HealthCare Technologies Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GEHC-Aktie auf TIKR → kostenlos