Wichtige Kennzahlen zur CVS-Aktie

- Entwicklung in der vergangenen Woche: +1,7 %

- 52-Wochen-Spanne: 59 bis 106 US-Dollar

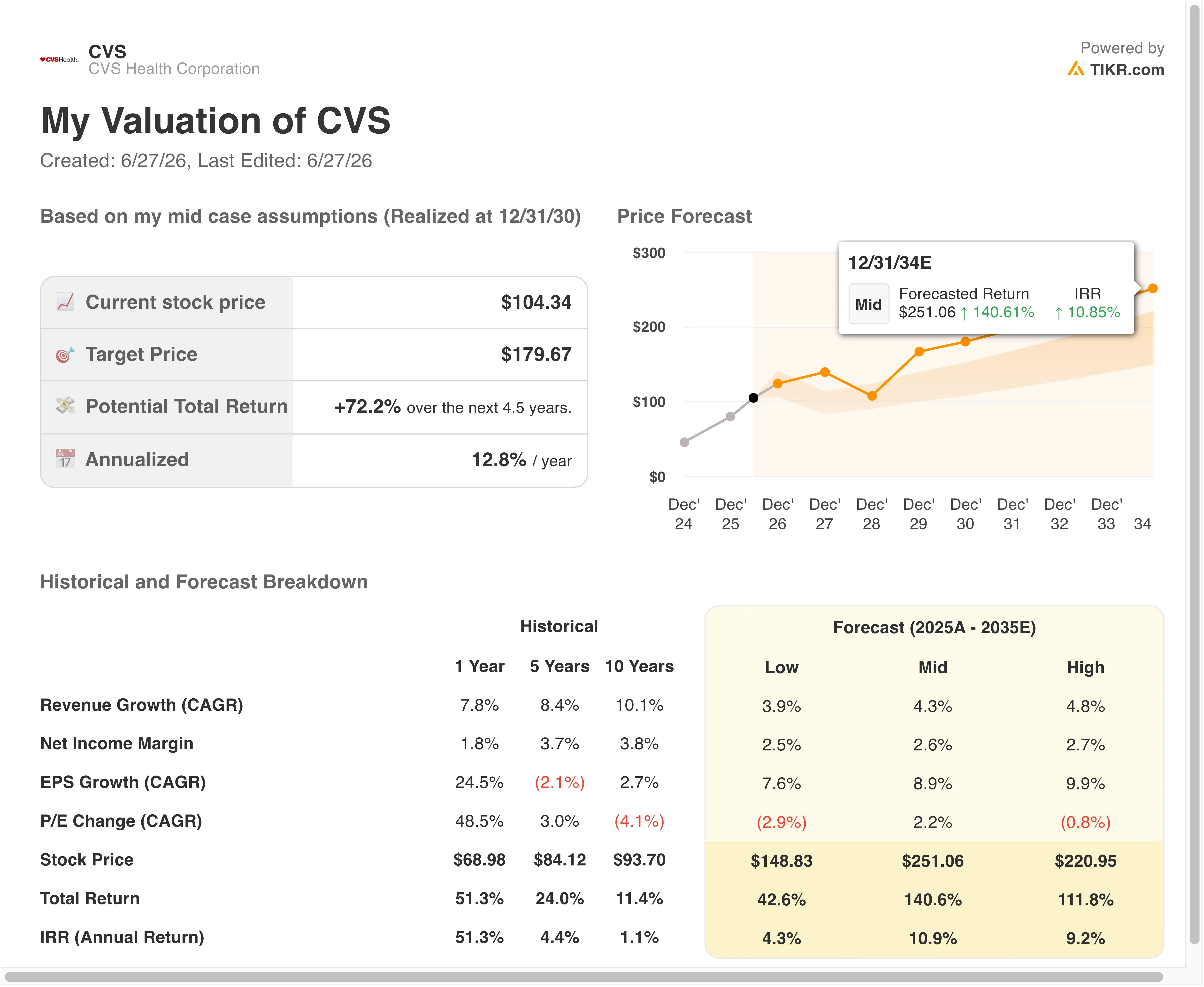

- Zielkurs nach Bewertungsmodell: 142 $

- Impliziertes Aufwärtspotenzial: 36,1 % in den nächsten 2,5 Jahren

Bewerten Sie Ihre Lieblingsaktien wie CVS anhand von Analystenprognosen für die nächsten 5 Jahre mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Ein wegweisendes erstes Quartal, eine Kehrtwende bei Zepbound und das Comeback der Managed Care

CVS Health Corporation (CVS) hat seit ihrem 52-Wochen-Tief bei knapp 59 $ eine bemerkenswerte Erholung hingelegt. Die Aktie notiert derzeit bei rund 104 $, etwa 77 % über diesem Tiefststand, und die Auslöser für diese Entwicklung sind eher fundamentaler operativer Natur als spekulativ. Der Wendepunkt begann mit der Veröffentlichung des Ergebnisberichts für das 1. Quartal 2026 am 6. Mai.

CVS meldete für das erste Quartal einen Umsatz von 100,4 Milliarden US-Dollar und lag damit deutlich über der Konsensschätzung von 95,1 Milliarden US-Dollar. Der bereinigte Gewinn je Aktie belief sich auf 2,57 US-Dollar gegenüber den geschätzten 2,20 US-Dollar. Ausschlaggebend für das über den Erwartungen liegende Ergebnis war vor allem die verbesserte Kostenkontrolle im Bereich der medizinischen Versorgung bei Aetna.

Die Kostenquote im medizinischen Bereich verbesserte sich stärker als erwartet. Nach dem starken Quartal hob CVS seine Umsatzprognose für das Gesamtjahr 2026 auf mindestens 405 Mrd. US-Dollar an. In der Telefonkonferenz zum Ergebnis wies das Management darauf hin, dass die endgültigen Medicare-Advantage-Sätze für 2027 nach wie vor unzureichend seien, die kurzfristige Entwicklung jedoch über den Planungen liege.

Dann folgte die Entscheidung zu Zepbound. CVS Caremark nahm das Adipositasmedikament Zepbound von Eli Lilly wieder in den Leistungskatalog auf und fügte es mit Wirkung zum 1. Oktober als zusätzliche bevorzugte Option in die kommerziellen Arzneimittellisten ein. Entscheidungen über Arzneimittellisten sind das Instrument, mit dem PBMs festlegen, welche Medikamente von arbeitgeberfinanzierten Versicherungsplänen abgedeckt werden. Die frühere Streichung von Zepbound aus den Arzneimittellisten war umstritten gewesen.

Diese Kehrtwende signalisiert, dass CVS Caremark die Pipeline für Adipositas-Medikamente aktiv steuert, anstatt Marktanteile an Wettbewerber wie Express Scripts oder OptumRx abzugeben. Aetna führte zudem eine KI-basierte Plattform der zweiten Generation für die Bearbeitung von Leistungsansprüchen ein, die die Bearbeitungszeit um über 20 % verkürzte und damit den Verwaltungsaufwand reduzierte, der im Vorjahr zum Margendruck beigetragen hatte.

In Zukunft werden Anleger die CVS-Aktie wahrscheinlich danach bewerten, ob sich die Entwicklung der medizinischen Kosten im zweiten Quartal weiter verbessert und ob sich die Leistung von Aetna im Bereich „Medicare Advantage“ ausreichend erholt, um die Prognose für 2027 trotz des schwierigen Zinsumfelds glaubwürdiger zu machen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für CVS an (kostenlos) >>>

Ist die CVS-Aktie bei 104 US-Dollar immer noch ein Turnaround-Wert?

Unter der Annahme, dass die Annahmen des Bewertungsmodells bis zum 31.12.28 eintreten, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 3 ,7 %

- Operative Margen: 4,1 %

- KGV zum Zeitpunkt des Börsengangs: 13 ,7x

Auf der Grundlage dieser Eingabewerte schätzt das Modell einen Kurszielwert von 142 US-Dollar, was ein Aufwärtspotenzial von insgesamt 36,1 % gegenüber dem aktuellen Aktienkurs von 104 US-Dollar und eine annualisierte Rendite von 13 % über die nächsten 2,5 Jahre impliziert.

Eine annualisierte Rendite von 13 % bei einem Unternehmen mit einer Umsatz-CAGR von 3,7 % setzt eine Erholung der operativen Marge voraus, und genau darauf setzt dieses Modell. Die EBIT-Marge von CVS über die letzten zwölf Monate (LTM) liegt derzeit bei 2,7 %. Das Modell prognostiziert eine Erholung auf 4,1 %, was immer noch deutlich unter den 6 % liegt, die CVS vor der Aetna-Kostenkrise im Durchschnitt erzielte. Das Modell geht also nicht von einer vollständigen Rückkehr zur historischen Effizienz aus. Es geht von einer teilweisen Normalisierung aus, was ein besser begründbarer Basisszenario darstellt.

Das Exit-KGV von 13,7 ist moderat, aber angemessen für einen Gesundheitskonzern mit geringen Nettomargen, erheblicher Verschuldung und anhaltender behördlicher Überwachung. Das NTM-KGV von CVS liegt derzeit bei 13,7x, sodass das Modell effektiv keine Multiplikatorausweitung annimmt. Die gesamte implizierte Rendite stammt daher aus dem Gewinnwachstum. Diese konservative Auslegung macht die Gesamtrendite von 36,1 % überzeugend, sofern die operativen Annahmen zutreffen.

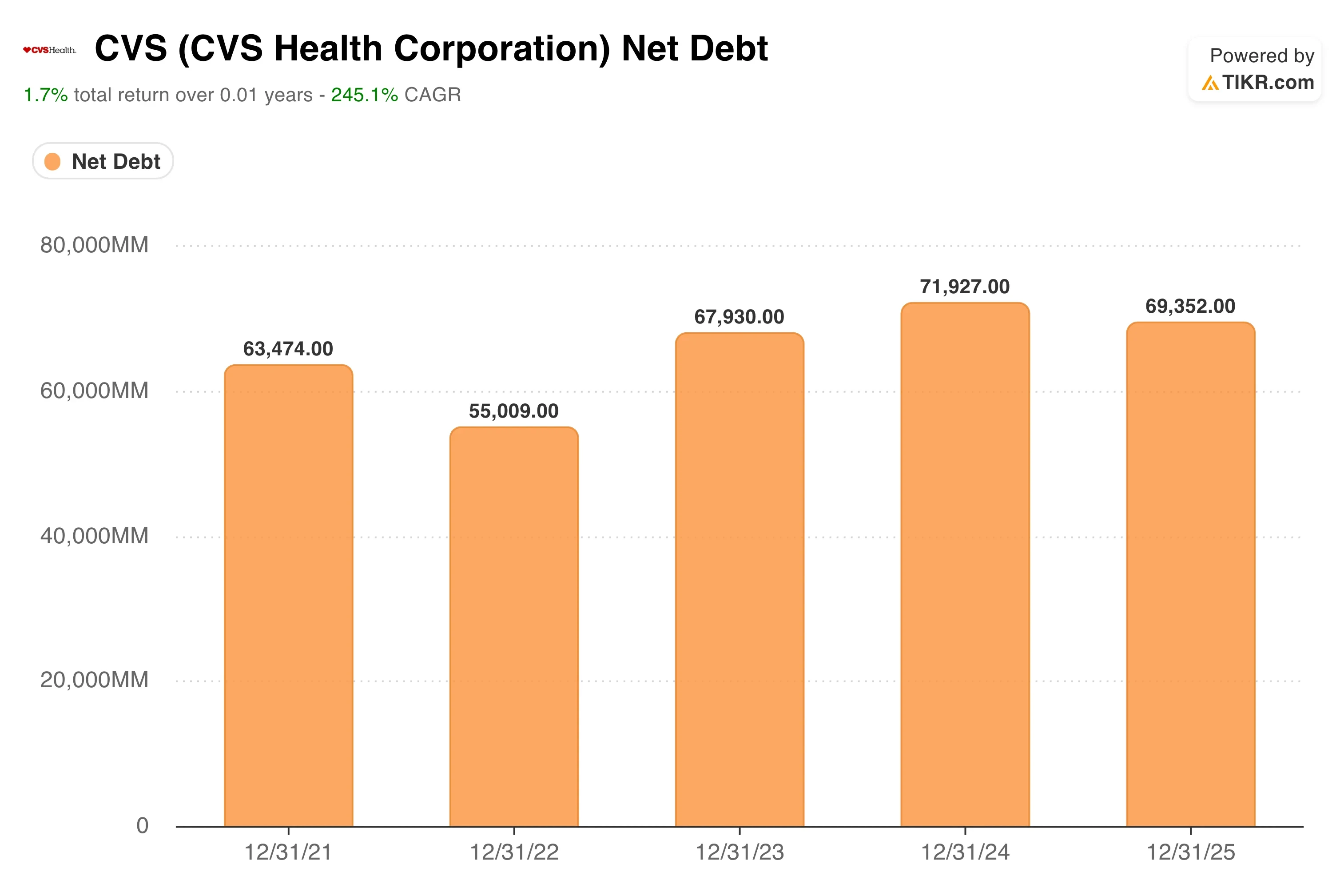

Die Nettoverschuldung von CVS über die letzten zwölf Monate (LTM) beträgt 66,5 Milliarden US-Dollar, was beachtlich ist. Das Verhältnis von Nettoverschuldung zu EBITDA liegt mit 3,61x auf einem hohen Niveau, entspricht jedoch der Unternehmensgeschichte als Emittent mit Investment-Grade-Rating, der gleichzeitig ein großes PBM- und Versicherungsgeschäft betreibt.

Die Dividendenrendite von 2,5 % und die Ausschüttungsquote von 116,1 % verdienen Beachtung. CVS zahlt derzeit mehr Dividenden aus, als es nach GAAP erwirtschaftet, was die buchhalterische Belastung durch Abschreibungen und Restrukturierungskosten widerspiegelt. Mit der Normalisierung der Gewinne dürfte sich die Ausschüttungsquote ohne Dividendenkürzung wieder auf ein nachhaltiges Niveau erholen.

CVS im Vergleich zu UnitedHealth, Cigna und der Managed-Care-Vergleichsgruppe

CVS Health ist in drei sich überschneidenden Bereichen tätig: Apothekenhandel, Verwaltung von Arzneimittelleistungen über Caremark und Managed-Care-Versicherungen über Aetna. Die engsten Vergleichsunternehmen sind die UnitedHealth Group (UNH) und Cigna (CI), wobei die vertikale Integration von CVS über alle drei Segmente hinweg einzigartig ist.

UnitedHealth ist der größte Managed-Care-Anbieter in den USA und meldete im April einen über den Erwartungen liegenden Gewinn für das erste Quartal, hob seine Prognose für 2026 an und sorgte damit für einen Kursanstieg bei den Aktien von Krankenversicherern. UNH wird mit einem deutlichen Kurs-Gewinn-Verhältnis-Aufschlag gegenüber CVS gehandelt, was seine überlegenen operativen Margen und die beständigere Ertragsentwicklung widerspiegelt. Der Geschäftsbereich Optum, der Arzneimittelvergünstigungen und Gesundheitsdienstleistungen umfasst, steht in direktem Wettbewerb zu CVS Caremark.

Die drei Unternehmen, darunter Humana und UnitedHealthcare, einigten sich darauf, einen einheitlichen Standard für die Vorabgenehmigung einzuführen. Die Vorabgenehmigung ist das Verwaltungsverfahren, bei dem Versicherer medizinische Behandlungen prüfen und genehmigen, bevor diese durchgeführt werden. Diese Standardisierung könnte Reibungsverluste bei den Leistungserbringern verringern und die Verwaltungskosten von Aetna im Laufe der Zeit senken.

Express Scripts von Cigna ist der direkteste PBM-Konkurrent von Caremark. Express Scripts reichte Klage ein, um ein Gesetz zur Apothekenbesitzregelung in Tennessee zu blockieren, was verdeutlicht, wie intensiv die PBM-Branche gegen den regulatorischen Druck auf staatlicher Ebene kämpft. CVS sieht sich derselben Dynamik gegenüber. Der im März erzielte Vergleich mit der FTC bezüglich der Insulinpreise hat ein regulatorisches Risiko beseitigt.

Eine umfassendere Überprüfung der PBM-Praktiken durch den Kongress bleibt eine Belastung für den gesamten Sektor. Das NTM-EV/Umsatz-Verhältnis von CVS von 0,48x und das NTM-EV/EBITDA-Verhältnis von 10,62x sind deutlich günstiger als die Vergleichswerte von UnitedHealth. Dies spiegelt das höhere Risiko wider, das mit der laufenden Sanierung von Aetna verbunden ist, aber auch das erhebliche Aufwärtspotenzial, sollten sich die Margen wieder in Richtung historischer Normen erholen.

Berechnen Sie sofort den fairen Wert eines Unternehmens (kostenlos mit TIKR) >>>

Was treibt die CVS-Aktie in Zukunft antreiben?

Der für den 5. August erwartete Gewinnbericht für das zweite Quartal 2026 ist der wichtigste kurzfristige Katalysator. Investoren werden eine Bestätigung erwarten, dass die Entwicklung der medizinischen Kosten im April und Mai auf dem Niveau des ersten Quartals liegt oder dieses übertrifft. Ein zweites Quartal in Folge mit unter Kontrolle gehaltenen medizinischen Kosten würde die Sanierungsthese stark untermauern und könnte zahlreiche Analysten dazu veranlassen, ihre Kursziele in Richtung des im Basisszenario-Modell implizierten Niveaus von 142 US-Dollar anzuheben.

Die Wiederaufnahme von Zepbound in die Arzneimittelliste ist ein mittelfristiger Umsatztreiber für Caremark. Medikamente gegen Adipositas sind die am schnellsten wachsende Kategorie bei den Apothekenausgaben. Durch die Aufnahme von Zepbound als bevorzugte Option in die Arzneimittellisten privater Krankenversicherer ab dem 1. Oktober positioniert sich CVS Caremark so, dass es einen größeren Anteil am GLP-1-Medikamentenvolumen gewinnen kann.

GLP-1 bezieht sich auf Glucagon-ähnliche Peptid-1-Rezeptoragonisten, eine Klasse von Medikamenten zur Diabetesbehandlung und Gewichtsreduktion, die ein explosives Wachstum der Ausgaben im Bereich der Spezialapotheken ausgelöst hat. Dieses Volumen treibt die Abgabegebühren, die Rabattumsätze und die Mitgliederbindung für Arbeitgeber als Plan-Sponsoren an.

Die KI-Investition in die Leistungsabrechnung ist eine Maßnahme zur strukturellen Effizienzsteigerung. Die KI-Plattform der zweiten Generation von Aetna zur Leistungsabrechnung reduzierte die Bearbeitungszeit um über 20 %. In einer Branche, in der Verwaltungskosten einen wesentlichen Einfluss auf die medizinische Kostenquote haben, verbessert eine schnellere Leistungsabrechnung direkt die Rentabilität.

CVS hat zudem den Einsatz der KI-Lösung „Salesforce Agentforce“ auf die Callcenter von Aetna und Caremark ausgeweitet und so die Kosten pro Kontakt in großem Maßstab gesenkt. Dies sind zwar keine Schlagzeilen machenden Katalysatoren, summieren sich jedoch über mehrere Quartale hinweg zu einer Margenverbesserung.

Das Tarifumfeld für Medicare Advantage im Jahr 2027 stellt das größte ungelöste Risiko dar. Medicare Advantage ist die private Versicherungsvariante von Medicare, die Aetna Senioren anbietet. Die Tarife wurden für 2027 um 2,48 % angehoben, doch laut CVS-Management reichen die endgültigen Tarife weiterhin nicht aus, um die Entwicklung der medizinischen Kosten abzudecken.

Sollte diese Lücke bis in die Anmeldezyklen für 2027 bestehen bleiben, wird die Erholung der Margen im Managed-Care-Bereich von Aetna ins Stocken geraten. Das Negativszenario für CVS ist im Wesentlichen ein Negativszenario für Aetna. Für Anleger, die bereit sind, dieses Risiko einzugehen, bietet die im Basisszenario implizierte annualisierte Rendite von 13 % jedoch eine überzeugende Belohnung für ihre Geduld.

Sollten Sie in CVS Health investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität , die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie CVS auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Prognosen der Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um CVS neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie die CVS Aktie auf TIKRkostenlos analysieren→

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!