Wichtigste Erkenntnisse:

- Turnaround-Fokus: Nike richtet seine Strategie neu aus, nachdem die Aktien in diesem Jahr um 13 % gefallen sind, und legt den Schwerpunkt auf den Umbau des Großhandels, Produktinnovationen und die Wiederherstellung der Markendynamik.

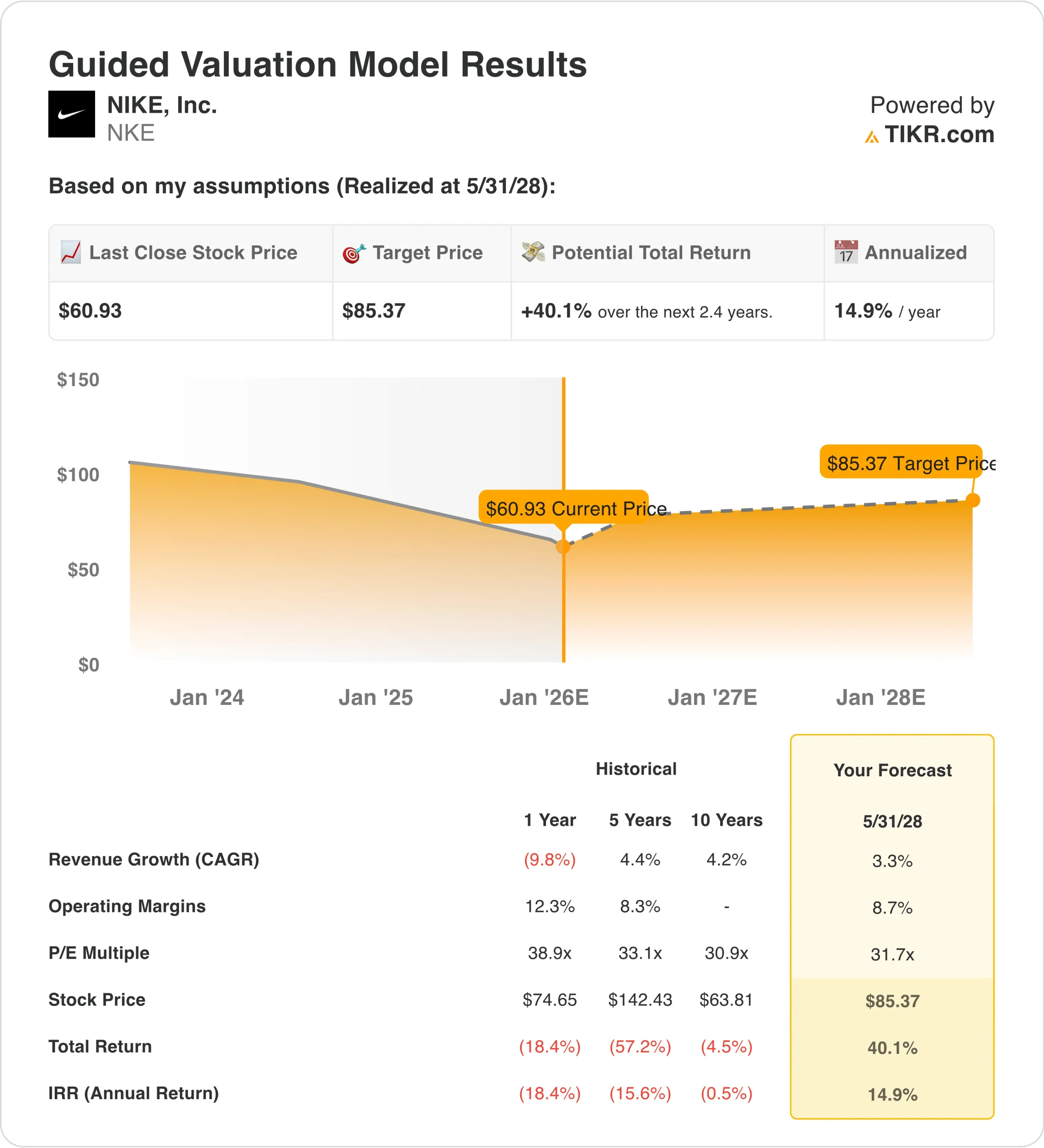

- Kursprognose: Auf der Grundlage eines normalisierten Wachstums und einer Erholung der Margen könnte die Nike-Aktie bis Mai 2028 einen Wert von 85 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 40 % gegenüber dem aktuellen Aktienkurs von 61 $.

- Jährliche Rendite: Das Modell prognostiziert eine jährliche Rendite von etwa 15 % in den nächsten 2 Jahren, wenn sich die Ausführung verbessert.

Nike(NKE) ist eines der weltweit größten Unternehmen für Sportbekleidung und -schuhe und erzielt mit seinem globalen Markenportfolio, das Schuhe, Bekleidung und Ausrüstung umfasst, einen Umsatz von über 46,5 Mrd. USD im Zwölfmonatsvergleich.

Die Aufmerksamkeit der Anleger nahm zu, nachdem der CEO von Apple(AAPL), Tim Cook, Nike-Aktien im Wert von 3 Millionen Dollar kaufte und damit sein Vertrauen in die von CEO Elliott Hill geleitete Neuausrichtung des Unternehmens signalisierte.

Der Umsatz ging im vergangenen Jahr von 51 auf 46 Milliarden US-Dollar zurück, da der Abbau von Lagerbeständen, die schwächere Nachfrage aus China und weniger Werbeaktionen den kurzfristigen Umsatz belasteten.

Die operativen Margen fielen unter 7 %, da Preisdruck und höhere Kosten die Rentabilität schmälerten, obwohl Nike einen freien Cashflow von 6 Mrd. USD erwirtschaftete, der die Flexibilität der Bilanz unterstützte.

Mit einem Marktwert von über 90 Mrd. USD positioniert sich Nike neu in Richtung Performance-Kategorien und Großhandelspartnerschaften, um den Umsatz zu stabilisieren und die Ertragskraft wiederherzustellen.

Trotz der verbesserten Ausführung wird die Aktie in der Nähe des 32-fachen Gewinns gehandelt, was die Frage aufwirft, ob die aktuelle Bewertung das Tempo der bevorstehenden Margennormalisierung vollständig widerspiegelt.

Was das Modell für die Nike-Aktie aussagt

Wir haben Nike auf der Grundlage eines Rücksetzers zu einer stabilen Ausführung bewertet, wobei wir von einem Umsatzwachstum von 3 % ausgehen, da sich die Großhandelsbeziehungen und Produktzyklen normalisieren.

Das Modell geht von einer Erholung der operativen Margen auf 9 % bei einem stabilen Exit-Multiple von 32x aus, was eher eine allmähliche Ertragsverbesserung als eine Expansion auf dem Höhepunkt des Zyklus widerspiegelt.

Unter diesen Annahmen könnte Nike bis Mai 2028 einen Wert von 85 $ erreichen, was eine Gesamtrendite von 40 % oder 15 % pro Jahr bedeuten würde.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die Nike-Aktie verwendet:

1. Ertragswachstum: 3.3%

Der Umsatz von Nike ist im letzten Jahr um 9,8 % zurückgegangen, da die Nachfrage in China nachgelassen hat und die Normalisierung der Lagerbestände die Großhandels- und Direktvertriebskanäle belastet hat.

In den letzten zehn Jahren lag das Umsatzwachstum von Nike bei durchschnittlich ~4-5% außerhalb von Pandemie-Verzerrungen, was die globale Markengröße, aber die begrenzte Expansion der Einheiten widerspiegelt.

Die kurzfristige Umsetzung wird durch reduzierte Werbeaktivitäten und den bewussten Rückzug aus Lifestyle-Kategorien mit geringerer Rendite im Rahmen der "Win Now"-Strategie beeinträchtigt.

Produkt-Reinvestitionen in Performance-Schuhe und Laufsport tragen zur Stabilisierung bei, rechtfertigen aber noch keine deutliche Wiederbeschleunigung.

Die Umsätze in China sind nach wie vor volatil, was die Sichtbarkeit nach oben trotz globaler Erholungssignale einschränkt.

Die Wachstumsprognose von 3,3 % entspricht den Konsensprognosen der Analysten und stellt ein Gleichgewicht zwischen der Widerstandsfähigkeit der Marken, der Reife der Kategorien und einer vorsichtigen Erholung des Großhandels her.

2. Operative Margen: 8.7%

Die operative Marge von Nike ging auf ~8,0 % LTM zurück, ein deutlicher Rückgang gegenüber den Werten im mittleren Zehnerbereich zu Beginn des Zyklus.

In der Vergangenheit bewegten sich die Margen in Zeiten starker Produktzyklen und eines vorteilhaften Vertriebskanalmixes zwischen 12-15%.

Der jüngste Margendruck spiegelt höhere Preisnachlässe, eine schwächere Rentabilität in China und Reinvestitionen in Innovation und Marketing wider.

Die Maßnahmen des Managements konzentrieren sich auf Kostendisziplin und die Neuausrichtung der Vertriebskanäle, aber die Vorteile sind eher schrittweise als sofort.

Die Normalisierung der Lagerbestände reduziert das Risiko, begrenzt jedoch den kurzfristigen operativen Leverage.

Basierend auf den Konsensschätzungen des Marktes spiegelt eine operative Marge von 8,7 % die Erholung von der Talsohle wider, bleibt jedoch unter der Profitabilität des Hochzyklus.

3. Exit P/E Multiple: 31,7x

Nike wird derzeit in der Nähe des 31- bis 32-fachen des normalisierten Gewinns gehandelt, trotz der Gewinnkompression und der nachlassenden Umsatzdynamik.

In den letzten zehn Jahren lag das KGV von Nike im Durchschnitt bei dem 30- bis 34-fachen, gestützt durch die Stärke der Marke und die globale Reichweite beim Verbraucher.

Das Vertrauen der Anleger bleibt aufgrund des Umsetzungsrisikos zurückhaltend, aber Insiderkäufe signalisieren den Glauben an eine langfristige Erholung.

Eine nachhaltige Bewertung erfordert eine Stabilisierung in China und den Nachweis, dass die Innovationsausgaben die Margen wiederherstellen können.

Nach aggregierten Analystenschätzungen liegt ein 31,7-faches Exit-Multiple innerhalb der langfristigen Handelsspanne von Nike, wobei der Spielraum für eine kurzfristige Neubewertung begrenzt ist.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von Nike hängen davon ab, ob der Führungswechsel die Margen wiederherstellt, die Großhandelskanäle stabilisiert und die Kernnachfrage nach Schuhen wieder ankurbelt. Im Folgenden wird dargestellt, wie die Nike-Aktie in verschiedenen Szenarien bis 2028 aussehen könnte:

- Low Case: Wenn das Umsatzwachstum bei 5 % bleibt, die Nettogewinnmargen aufgrund laufender Werbeaktionen und vorsichtiger Bestellungen des Großhandels bei 7 % bleiben und die Bewertung aufgrund der enttäuschenden Gewinnerholung nachlässt → 10 % jährliche Rendite.

- Mittlerer Fall: Wenn der Umsatz um 5 % wächst, erholen sich die Margen in Richtung 8 %, da die Lagerbestände abgebaut werden und sich die Preisdisziplin verbessert, und die Bewertung bleibt stabil, da sich die Rentabilität normalisiert → 15 % Jahresrendite.

- High Case: Wenn sich das Umsatzwachstum auf 6 % verbessert, erholen sich die Margen auf 9 %, da die Produktinnovation an Fahrt gewinnt, und die Bewertung steigt aufgrund der stärkeren Ertragsdynamik leicht an → 20 % jährliche Rendite.

Das Renditeprofil von Nike hängt mehr von der Reparatur der Margen als von aggressivem Umsatzwachstum ab, wobei die Gewinnerholung das Tempo für die Aktionärsrendite vorgibt.

Im Basisszenario scheint das Ziel von 85 $ erreichbar zu sein, wenn Großhandelsumstrukturierungen und Produktausführung die Margen wieder auf ein normalisiertes Niveau anheben.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!