Wichtige Daten zur Bank of America-Aktie

- 52-Wochen-Spanne: $44 bis $58

- Aktueller Kurs: $54

- Mittleres Kursziel: $63

- Höchstes Kursziel: $71

- Analystenkonsens: 16 Kaufen, 6 Outperform, 2 Halten

- TIKR Modellziel (Dez. 2030): $76

Bank of America verzeichnet 25% EPS-Wachstum in Q1 2026, da NII die Erwartungen übertrifft

Die Bank of America Corporation(BAC) hat im ersten Quartal 2026 einen Gewinn erzielt, der die eigenen Prognosen übertraf. Der Gewinn je Aktie von 1,11 US-Dollar entspricht einem Wachstum von 25 % im Vergleich zum Vorjahr, das auf einen unerwartet hohen Nettozinsertrag und steigende Gebühreneinnahmen in allen Segmenten zurückzuführen ist.

Der Nettozinsertrag auf Basis des voll steuerpflichtigen Äquivalents belief sich auf 15,9 Mrd. USD, ein Plus von 9 % gegenüber dem Vorjahr.

Das Ergebnis veranlasste die Geschäftsleitung, die Wachstumsprognose für den Nettozinsertrag für das Gesamtjahr anzuheben und die Prognosespanne von 5 % bis 7 % auf 6 % bis 8 % zu verschieben.

Der operative Leverage erreichte im Quartal 290 Basispunkte, wodurch sich die Effizienzquote im Jahresvergleich von rund 63% auf 61% verbesserte.

Die Eigenkapitalrendite der Bank erreichte 16 % und lag damit am oberen Ende der mittelfristigen Zielspanne von 16 % bis 18 %, die das Management auf seinem letzten Investorentag festgelegt hatte. CEO Brian Moynihan wies darauf hin, dass das Unternehmen diesen Wert ein ganzes Jahr früher als geplant erreicht hat.

Jedes Geschäftssegment verzeichnete im Quartal ein Wachstum bei Umsatz, Gewinn, durchschnittlichen Einlagen und Krediten, wobei Global Wealth and Investment Management bei einem Rekordumsatz von 6,7 Mrd. USD im ersten Quartal einen Gewinnanstieg von 32 % im Vergleich zum Vorjahr erzielte.

Global Markets verzeichnete das stärkste Verkaufs- und Handelsquartal seit einem Jahrzehnt, mit einem Anstieg der Erträge um 12% im Vergleich zum Vorjahr und dem besten jemals erzielten Quartalsergebnis im Aktiengeschäft (+30%).

Die Gebühren im Investmentbanking in Höhe von 1,8 Mrd. USD stiegen im Jahresvergleich um 21 %, angeführt von Fusionen und Übernahmen und einem starken Quartal im Bereich der Aktienkapitalmärkte.

Im Verbrauchergeschäft konnte die Bank of America im Berichtsquartal netto über 100.000 neue Girokonten eröffnen, so dass die Gesamtzahl der Girokonten auf den Rekordwert von 38,5 Millionen gestiegen ist. 71 % des Umsatzes werden inzwischen über digitale Kanäle abgewickelt.

Auf der Bernstein Strategic Decisions Conference am 27. Mai sagte Moynihan, dass sich das zweite Quartal als ein weiteres starkes Quartal abzeichnet: "Ich denke, dass das Handelsgeschäft im Vergleich zum Vorjahr um etwa 15 % steigen wird. Das Investmentbanking ist in ziemlich guter Verfassung und das Wealth Management liegt im Jahresvergleich im unteren Zehnerbereich."

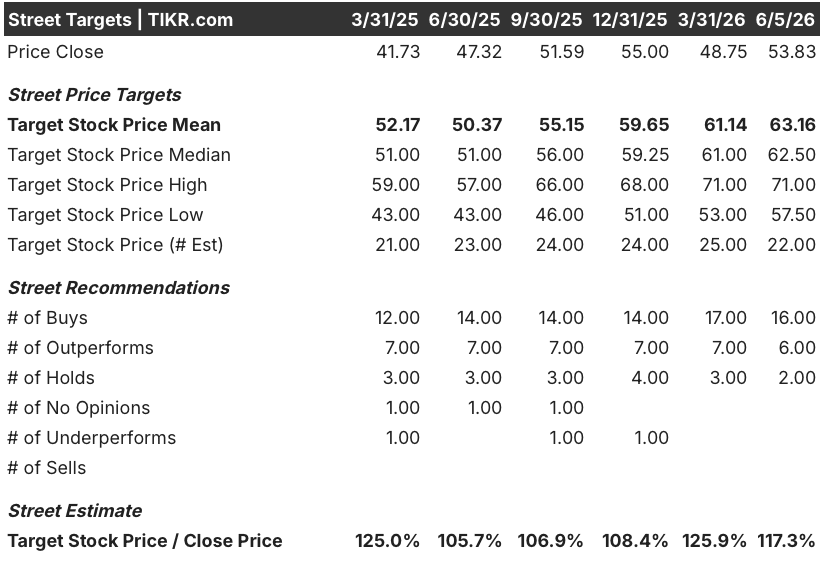

Was die Wall Street von der BAC-Aktie im Jahr 2026 erwartet

Die Meinung der Analysten zur Bank of America-Aktie ist ungewöhnlich eng: 16 Kaufempfehlungen, 6 Outperforms und nur 2 Holds, ohne Verkaufsempfehlungen unter den 24 Analysten, die die Aktie beobachten. Das mittlere Kursziel liegt bei etwa 63 $, was einen Aufwärtstrend von etwa 17 % gegenüber dem aktuellen Niveau bedeutet, während das höchste Ziel von 71 $ einen Bullenfall widerspiegelt, der BAC eine Rendite von 32 % von hier aus zutraut.

Die konsensualen EPS-Schätzungen unterstreichen, warum diese Überzeugung vorhanden ist. Die Schätzung für Q2 2026 liegt bei $1,10 und damit im Wesentlichen auf dem Niveau von Q1 ($1,11), da die einfachen Jahresvergleiche aufgrund der Volatilität des letztjährigen Befreiungstages die Wachstumsrate technisch bremsen. Die Entwicklung nach diesem Quartal ist jedoch eindeutig: Der Konsens für den Gewinn pro Aktie steigt von 1,10 $ im zweiten Quartal auf 1,14 $ im dritten Quartal und 1,12 $ im vierten Quartal, wobei die Schätzungen für 2027 weiter nach oben gehen.

Die Konsensschätzungen für den Umsatz zeigen eine ähnliche Entwicklung. Nach 30,27 Mrd. USD im ersten Quartal wird für das zweite und dritte Quartal mit etwa 30 Mrd. USD gerechnet, bevor sich das Geschäft bis Anfang 2027 wieder beschleunigt, wobei die Schätzungen etwa 31 Mrd. USD pro Quartal erreichen.

Die vom Management am deutlichsten hervorgehobene Variable ist die Neufestsetzung der Zinssätze für festverzinsliche Anlagen, die Borthwick als fünfjährigen Rückenwind bezeichnete: "Es wird nicht nur ein Quartal sein. Diese Dauer unterscheidet die kurzfristige NII-Story von einer einquartaligen Verbesserung.

Mit 22 von 24 Analysten, die die BAC mit "Buy" oder "Outperform" bewerten, und einem durchschnittlichen Kursziel von etwa 63 $ erscheint die Aktie der Bank of America auf dem aktuellen Niveau unterbewertet.

BAC steigert den Nettogewinn schneller als Wells Fargo und wird zu einem Bruchteil der JPMorgan-Skala gehandelt

Die normalisierten Gewinne der Bank of America beliefen sich im ersten Quartal 2026 auf 1,11 Mrd. USD, verglichen mit 0,89 Mrd. USD im zweiten Quartal 2025, was ein stärkeres sequentielles Wachstum darstellt als bei Wells Fargo(WF), das im ersten Quartal 2026 1,60 Mrd. USD erzielte, nachdem es im gleichen Zeitraum von 1,40 Mrd. USD ausgegangen war.

Die Konsensschätzungen bis zum zweiten Quartal 2027 zeigen, dass die normalisierten Gewinne der Bank of America-Aktie auf 1,29 Mrd. USD steigen, was einem Anstieg von etwa 16 % gegenüber dem ersten Quartal 2026 entspricht, während die Schätzungen für Wells Fargo im gleichen Zeitraum 2,06 Mrd. USD erreichen, was eine ähnlich rasche, aber größere Expansion widerspiegelt.

Auf der anderen Seite übertreffen die normalisierten Gewinne von JPMorgan(JPM) mit 5,51 Mrd. $ im ersten Quartal 2026 beide Konkurrenten und dürften bis zum zweiten Quartal 2027 auf 5,75 Mrd. $ ansteigen, aber der reine Größenunterschied sagt nichts über das Wachstum aus: Die Gewinnentwicklung der BAC von Q2 2025 bis Q2 2027 zeigt eine konsequente Beschleunigung, und das bei einer Kostenstruktur und einer Effizienzquote, die von der Wall Street inzwischen als echter operativer Leverage gewertet wird.

Ist die Bank of America-Aktie unterbewertet? TIKRs $76-Modell weist auf eine mehrjährige Chance hin

Das Basismodell von TIKR bewertet die Bank of America bis Dezember 2030 mit ca. 76 $, was eine Gesamtrendite von ca. 42 % gegenüber dem aktuellen Kurs von 54 $ bzw. ca. 8 % auf Jahresbasis über einen Zeitraum von ca. 4,5 Jahren bedeutet.

Wenn der Umsatz mit einer niedrigen durchschnittlichen Wachstumsrate von etwa 3 % wächst und die Nettogewinnspanne bei 26 % bleibt, zeigt das TIKR-Modell bis Ende 2030 einen Aktienkurs von etwa 73 $ an, was einer annualisierten Rendite von etwa 4 % entspricht.

Im mittleren Fall, mit einem Umsatzwachstum von nahezu 3 % und einer Ausweitung der Nettogewinnspannen auf etwa 27 %, kommt das Modell bis Dezember 2034 (erweiterte Prognose) auf etwa 89 $ und bis zum Meilenstein im Dezember 2030 auf etwa 76 $, was einer annualisierten Rendite von etwa 6 % entspricht.

Wenn sich die Gewinnspannen in Richtung der High-Case-Annahme von ca. 28 % ausweiten und die durchschnittliche jährliche Gewinnsteigerung pro Aktie nahe 7 % liegt, ergibt das Modell einen Aktienkurs von ca. 106 $ im erweiterten Prognosefenster mit einem IRR von fast 8 %.

Der von Moynihan im Mai beschriebene Rückenwind durch die Preisanpassung - fünf weitere Jahre der Umschichtung von festverzinslichen Vermögenswerten in höher rentierliche Positionen - ist der Motor, der den mittleren und hohen Fall plausibel macht, ohne dass sich die makroökonomischen Bedingungen gegenüber dem jetzigen Zustand wesentlich verbessern müssen.

Ist die Aktie der Bank of America im Jahr 2026 ein Kauf?

Die Aktie der Bank of America wird etwa 17 % unter dem durchschnittlichen Kursziel von 63 $ gehandelt, wobei 22 von 24 Analysten die Aktie als "Buy" oder "Outperform" einstufen. Der Gewinn pro Aktie für das erste Quartal 2026 lag bei 1,11 $ und damit 25 % höher als im Vorjahr, während das Management die Prognose für das Wachstum des Nettoinventarwerts für das Gesamtjahr auf 6 % bis 8 % anhob.

Der Basisfall von TIKR sieht die Aktie bis Dezember 2030 bei ca. 76 $, was eine Gesamtrendite von ca. 42 % gegenüber dem aktuellen Niveau bedeutet.

Was ist das Kursziel für die BAC-Aktie?

Das durchschnittliche Kursziel für die BAC-Aktie liegt Anfang Juni 2026 bei etwa 63 $, was einem Aufwärtspotenzial von etwa 17 % gegenüber dem aktuellen Kurs von 54 $ entspricht.

Das obere Ende der Analystenziele liegt bei $71.

Das TIKR-Basismodell zeigt unter mittleren Annahmen einen Wert von ca. 76 $ bis Dezember 2030, mit einer annualisierten Rendite von fast 8 %.

Was geschah mit der Bank of America-Aktie im Q1 2026?

Die Bank of America meldete für Q1 2026 einen Gewinn je Aktie von 1,11 $, was einem Anstieg von 25 % gegenüber dem Vorjahr entspricht, bei einem Umsatz von 30,27 Mrd. $, was einem Anstieg von etwa 7 % entspricht. Der Nettozinsertrag auf Basis des voll steuerpflichtigen Äquivalents erreichte 15,9 Mrd. $, ein Plus von 9 %, was die Geschäftsleitung veranlasste, die Prognose für das Wachstum des Nettozinsertrags für das gesamte Jahr anzuheben.

Die Eigenkapitalrendite (Tangible Common Equity) erreichte 16 % und lag damit am oberen Ende des mittelfristigen Ziels, das sich das Unternehmen ein Jahr zuvor gesetzt hatte.

Sollten Sie in die Bank of America Corporation investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Bank of America Corporation auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Bank of America Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der BAC-Aktie auf TIKR → kostenlos