庞巴迪公司(Bombardier Inc.(BBD.B))是加拿大最令人印象深刻的工业企业之一。该公司曾一度背负着沉重的债务负担,执行力也参差不齐,而现在,它设计和制造了一些世界领先的公务机,主要是其环球飞机和挑战者飞机平台,并为不断增长的售后服务业务提供支持。

在本世纪初剥离铁路和商用飞机业务后,庞巴迪现在是一家专注、纯粹的私人航空公司,在高利润利基市场与湾流和达索竞争。

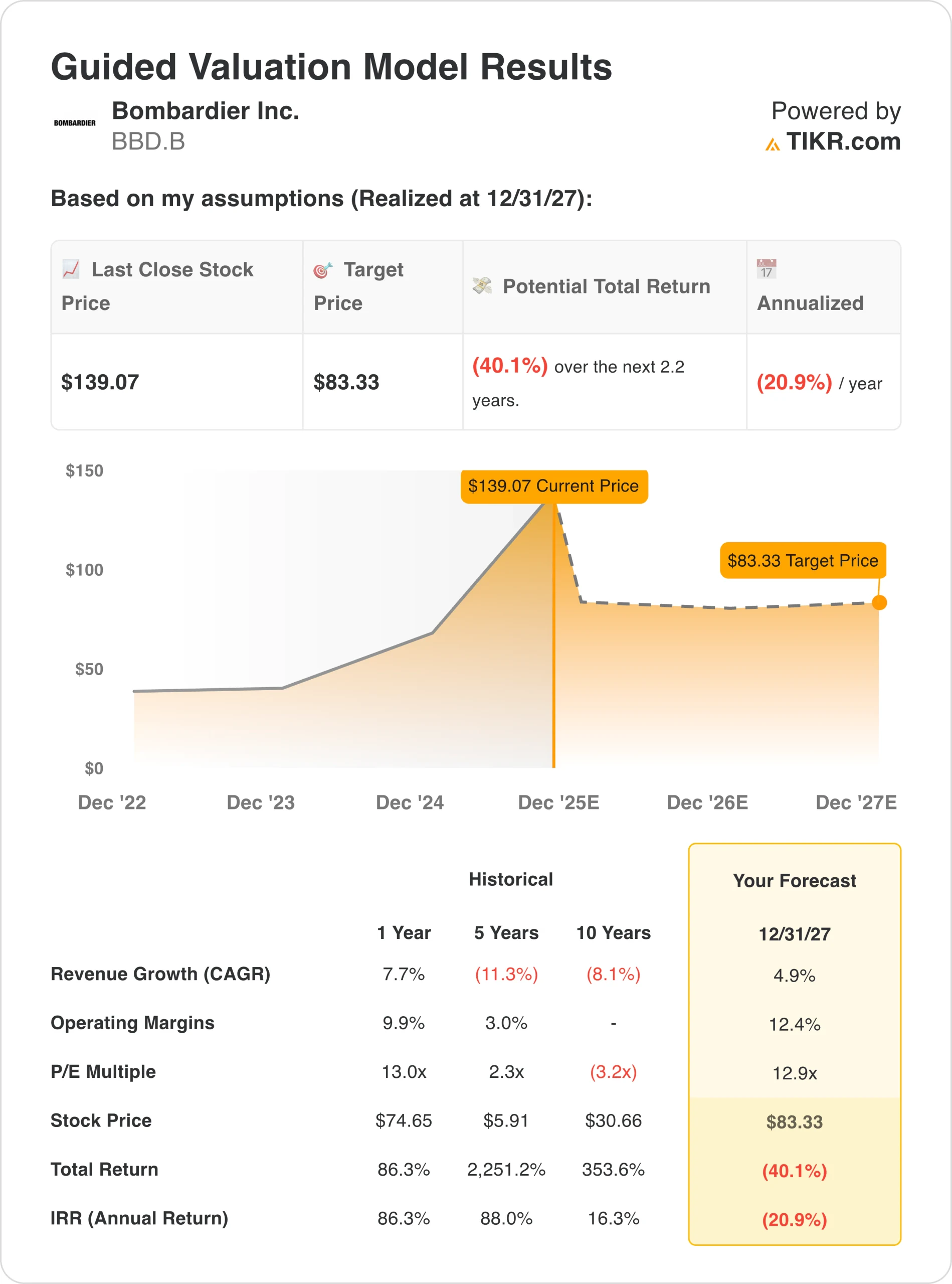

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

2025 年,公司上半年交付了 59 架飞机,同比销量保持稳定,第一季度收入增长了 19%,达到 15 亿美元,第二季度又增长了 20 亿美元。服务收入攀升 16%,达到 5.9 亿美元,积压订单跃升至 161 亿美元,这是庞巴迪十多年来最大的一笔订单,因为从一个新客户获得了 50 架飞机的巨额订单(外加 70 架选择权)。

庞巴迪首席执行官埃里克-马特尔(Éric Martel)认为,"稳健的基本面 "和多年的资产负债表修复使庞巴迪能够灵活地进行全球扩张,同时抵御供应链和关税压力。

扭亏为盈也带来了财务方面的信誉。第二季度,调整后的息税折旧摊销前利润(EBITDA)达到 2.97 亿美元,净利润飙升至 1.93 亿美元,同时标普全球和穆迪均上调了公司的评级展望。庞巴迪的流动资金达到 12 亿美元,杠杆率呈下降趋势,公司重申了 2025 年的指导目标:收入超过 92.5 亿美元,调整后息税折旧摊销前利润超过 15.5 亿美元,自由现金流达到 5-8 亿美元。

使用 TIKR 强大的新估值模型快速评估任何股票价值(免费!) >>>

财经故事

庞巴迪第二季度的业绩表明,自十年前濒临倒闭以来,公司已经取得了长足的进步。总收入为20亿美元,由于交付时间的原因,同比略有下降,但服务部门本季度创下了历史新高。该部门的贡献为 5.9 亿美元(+16%),目前占总收入的近三分之一,提供了经常性、高利润率的稳定性,平滑了新喷气机销售的周期性。

| 指标 | 业绩 | 同比变化 | 评论 |

|---|---|---|---|

| 收入 | 20 亿美元 | ▼ 8% | 较低的交付量被较强的定价所抵消 |

| 调整后 EBITDA | 2.97 亿美元 | ▼ 11% | 服务组合和利润压缩 |

| 调整后息税前利润 | 2.05 亿美元 | +7% | 更高的效率和定价能力 |

| 净收入 | 1.93 亿美元 | ▲ >$170 M | 反映更强劲的运营和外汇收益 |

| 调整后每股收益 | 1.11 美元 | +7% | 高于 2024 年第二季度的 1.04 美元 |

| 自由现金流 | -1.64 亿美元 | 与-6,800 万美元相比 | 为下半年交货建立库存 |

| 库存积压 | 161 亿美元 | ▲ 季度 19 亿美元 | 十年来最高 |

| 流动资金 | 12 亿美元 | 稳定 | 足以为生产提供资金 |

| 信用评级 | BB- (标准普尔) | 上调 1 级 | 积极势头持续 |

盈利能力保持强劲。调整后息税折旧摊销前利润(EBITDA)为 2.97 亿美元,达到 15%的两位数利润率,而报告息税折旧摊销前利润(EBIT)攀升 7%,达到 2.05 亿美元。由于公司有意建立库存以支持下半年更高的产量,自由现金流使用扩大到1.64亿美元。在资本方面,庞巴迪对2027年到期的5亿美元票据进行了再融资,将到期日提前至2033年,并获得了标准普尔和穆迪的信用升级,这些里程碑式的举措验证了其资产负债表的改善。

更广泛的市场背景

尽管宏观经济存在不确定性,但公务航空仍保持了强劲的发展势头。在企业机队更新和超高净值旅行需求的推动下,利用率仍远高于大流行前的平均水平。庞巴迪还开拓了国防航空市场,其中政府和监控订单正成为新的增长支柱。与此同时,其售后市场服务,从维护和改装到飞行运营支持,已成为利润稳定性和客户忠诚度的关键。

公司重新树立的纪律反映了航空航天业更广泛的变化:投机性订单减少、生产周期缩短、定价控制加强。庞巴迪向高利润、注重现金流的制造商转型,使其成为运营重塑方面一个引人注目的案例研究,尤其是当投资者将其与空客或德事隆等多元化同行进行比较时。

1. 创纪录的积压订单加强了多年期的可视性

庞巴迪 161 亿美元的积压订单是自 2010 年代初以来最强劲的订单。最重要的交易是 50 架飞机的确定订单和 70 份价值高达 40 亿美元的选择权,这为公司到 2027 年的发展提供了极好的前景。2.3 倍的订单价格比表明,即使在价格上涨的情况下,新的需求也远远超过了交付量。

这一积压不仅反映了周期性的顺风,也反映了庞巴迪通过机队协议、长期维护计划和综合服务包加深客户关系的深思熟虑的战略。对庞巴迪而言,积压不仅是数量的问题,更是对其性能、可靠性和交付后支持网络充满信心的标志。

2.服务业务成为稳定器

服务是庞巴迪盈利稳定性的支柱。公司在6个国家运营着10个服务设施,阿布扎比和伦敦比金希尔的新设施也即将投入使用。这一全球网络为5100多架在役飞机提供支持,并产生高利润的经常性收入。

第二季度,在维修合同和改装需求扩大的推动下,服务收入同比增长 16%,达到 5.9 亿美元。管理层继续在全球招聘技术人员,旨在将庞巴迪已安装的机队转化为终身收入流。庞巴迪的长期目标很明确:将业务结构转变为飞机销售和售后市场各占 60/40,即使在喷气飞机交付量趋于平稳的情况下也能稳定利润率。

使用 TIKR 在 60 秒内评估庞巴迪等股票的价值(免费) >>> 3.

3. 资产负债表修复与评级势头

减债仍是故事的核心。庞巴迪成功地对 2027 年发行的 5 亿美元票据进行了再融资,将到期日延长至 2033 年,并降低了利息成本。这一举措加上持续的现金流约束,使标准普尔将庞巴迪的评级上调至BB-,穆迪将其评级展望上调至正面,这标志着庞巴迪十多年来的最佳信用等级。

公司的可用流动资金达到 12 亿美元,预计 2025 年的自由现金流将达到 5-8 亿美元,资本支出减少,服务现金转化率稳定。评级的提高还拓宽了机构准入渠道,降低了再融资风险,一旦达到杠杆率目标,就有可能实现未来的资本回报。

TIKR 的启示

庞巴迪已从一家扭亏为盈的公司转型为一家增长型公司。它的积压实力、不断增长的服务生态系统和严谨的执行力让投资者有理由相信它的涨势是合理的。下一个考验将是把积压的订单转化为持续的自由现金流,同时在供应链和关税逆风中保持交付势头。

从投资角度来看,庞巴迪仍然是加拿大最具活力的工业企业之一。庞巴迪的运营杠杆保持不变,服务扩张正在进行,债务指标呈下降趋势,2026年的发展前景看起来很好。如果该公司能保持其成本纪律,并将息税折旧摊销前利润率维持在 15% 以上,那么它就能最终从 "复苏股 "转变为长期复合型企业。

2025年您应该买入、卖出还是持有庞巴迪股票?

庞巴迪的执行力继续给人留下深刻印象。今年迄今为止,庞巴迪股价上涨了100%,投资者可能会预期会出现一些动荡,但基本面证明其上涨是合理的。积压的订单提供了多年的可视性,资产负债表比2010年以来的任何时候都要健康,服务业的增长也增加了稳定性。虽然短期成本压力可能会导致波动,但结构性因素依然完好。对于有耐心的投资者来说,庞巴迪仍有上升空间。

庞巴迪股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 运营利润率

- 退出市盈率倍数

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每项输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、熊市和基本市盈率 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

了解您最喜爱的股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些 股票 亿万富翁投资者正在购买的股票 这样 您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!