华特迪士尼公司(纽约证券交易所代码:DIS)随着盈利趋于稳定,流媒体业务亏损收窄,迪斯尼公司重获发展动力。受强劲的乐园入园率、稳步的成本削减和 Disney+ 盈利能力改善的支撑,该公司股价接近 113 美元/股,过去一年上涨了约 14%。

最近,迪士尼完成了对 Hulu 剩余股份的收购,支付了约 4.39 亿美元,获得了全部控制权。现在,Hulu 在美国将完全融入 Disney+ 平台,而在国际上,它将从 2025 年 10 月起取代 "Star "品牌。同时,迪斯尼的体育部门 ESPN 准备在 2025 年晚些时候推出独立的直接面向消费者的流媒体服务,该服务也将作为 Disney+ 和 Hulu 捆绑服务的一部分提供。这些举措凸显了管理层对精简流媒体生态系统、提高利润率和加强其在直接面向消费者的娱乐领域地位的重视。

本文探讨了华尔街分析师认为迪斯尼到 2027 年的交易情况。我们汇总了共识预测和 TIKR 的指导估值模型,勾勒出该股的潜在走势。这些数字反映了当前分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内找出股票的真正价值 >>>

分析师目标股价显示了可观的上涨空间

迪斯尼目前的交易价格约为 113 美元/股。分析师的平均目标价接近 134 美元/股,这意味着未来一年将有 19% 的上涨空间。华尔街的预测显示出谨慎乐观的态度:

- 最高预期:约 160 美元/股

- 最低预期:约 77 美元/股

- 目标中值:~138 美元/股

- 评级:21 票买入,4 票跑赢大盘,6 票持有,1 票卖出

分析师认为,迪斯尼的盈利复苏和利润扩张将继续推动股价上涨。对于投资者来说,这意味着获利的道路仍然是开放的,但并不保证。如果管理层能在 2027 年之前保持流媒体盈利能力和乐园业绩,那么股价的上涨空间将非常可观。

使用 TIKR 的新估值模型(免费),了解您喜欢的股票的上涨空间 >>>

迪斯尼:增长前景和估值

随着成本控制和资产效率初见成效,迪斯尼各核心部门的基本面正在改善。

- 预计到 2027 年,收入将每年增长约 5

- 营业利润率有望达到 ~19.5%

- 股价约为远期收益的 18 倍,略低于长期平均水平

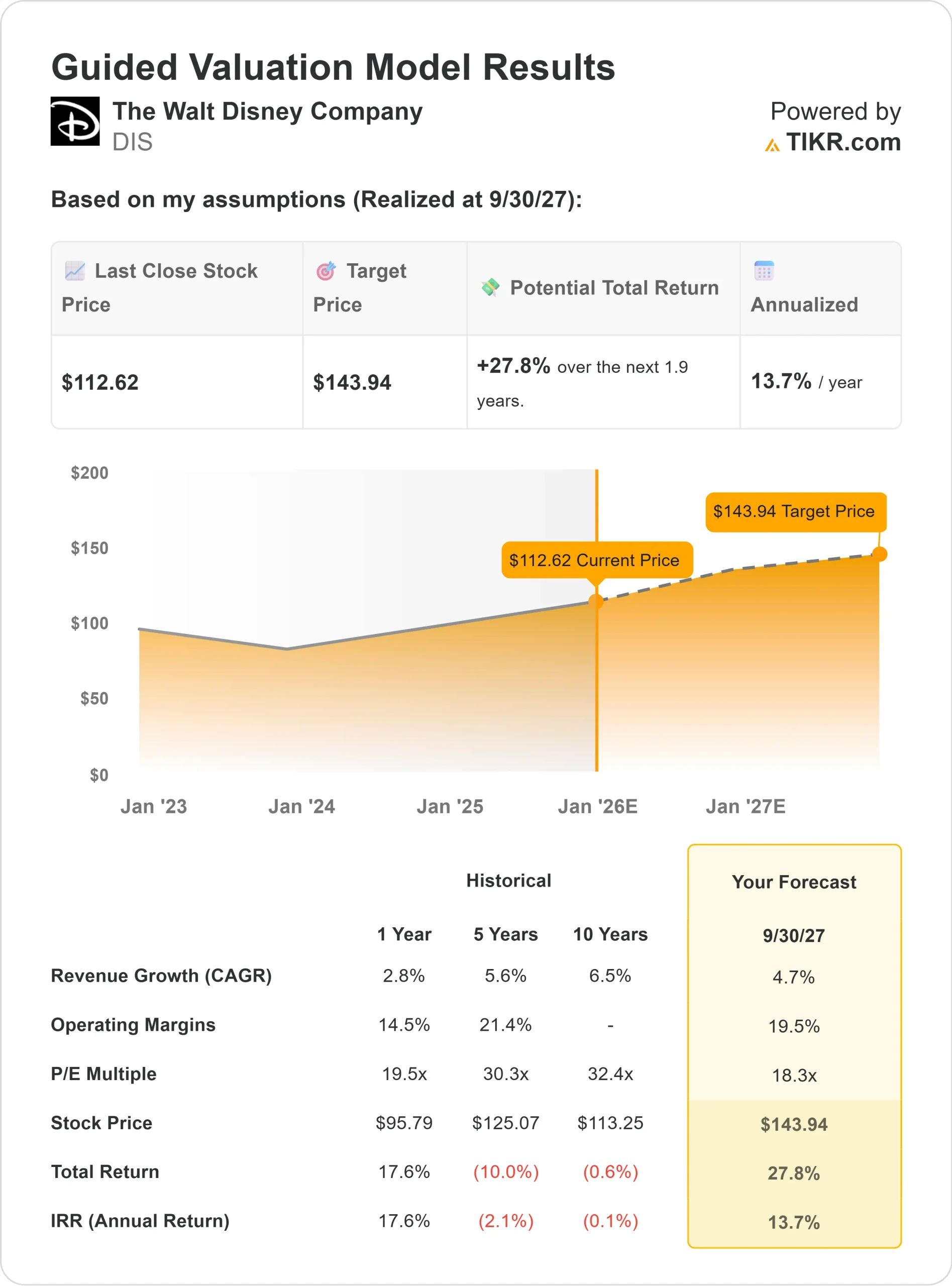

- 根据分析师的平均估计,TIKR 的指导估值模型采用 18 倍远期市盈率,表明到 2027 年每股约为 144 美元

- 这意味着总上升空间约为 28%,年回报率约为 14

对于投资者来说,这预示着公司将恢复健康的复合增长。鉴于其不断改善的现金流和品牌优势,该股的估值看起来还算合理,但流媒体和媒体领域更强的执行力将决定迪士尼是否能带来高于平均水平的回报。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

迪士尼仍然是全球最有价值的娱乐品牌之一。其乐园和体验业务继续产生稳健的现金流,而流媒体业务部门则在盈利方面取得了进展。

管理层对成本效率、更好的定价和数字内容整合的关注,正在创造一个更精简、更有弹性的业务模式。对于投资者来说,这些举措表明迪士尼正成功地从一个扭亏为盈的故事过渡到一个具有可靠盈利势头的稳定复合型企业。

熊市案例:执行力和媒体挑战

即使取得了明显进展,迪斯尼仍面临结构性挑战。传统电视的衰落继续拖累广告业务,Netflix 和亚马逊的竞争也抑制了流媒体业务的增长。

虽然该股目前的估值看起来还算合理,但盈利或用户增长的任何下滑都可能限制其上升空间。对于投资者来说,主要风险在于迪斯尼能否在快速发展的媒体环境中始终如一地将其全球品牌和创意资产转化为可持续的利润增长。

2027 年展望:迪斯尼能值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型采用 18 倍远期市盈率,表明迪士尼到 2027 年的交易价格可能接近每股 144 美元。这将意味着总收益约为 28%,或与当前水平相比年化收益率约为 14%。

虽然这标志着一个健康的复苏,但它已经假定了乐园、媒体和流媒体的稳定执行。为了释放更强的上升空间,迪士尼需要在直接面向消费者的盈利能力方面表现优异,并保持严格的成本纪律。

对于投资者来说,迪士尼是一个具有可靠盈利势头的优质复苏故事。该股可能不会带来爆炸性增长,但它提供了稳定性、品牌优势和不断改善的基本面的平衡组合,可以在 2027 年之前回报有耐心的股东。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。