主要数据

- 当前价格:424 美元(2026 年 5 月 5 日)

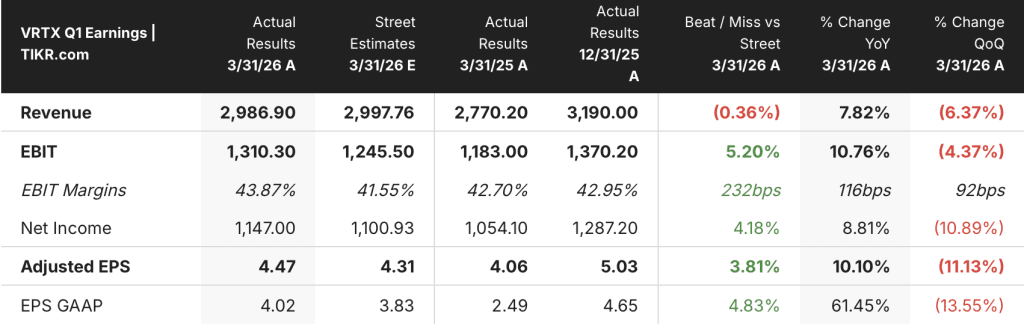

- 2026 年第一季度营收:29.9 亿美元,同比增长 8

- 2026 年第一季度非美国通用会计准则每股收益:4.47 美元,同比增长 10

- 2026 年收入预期:129.5 亿美元至 131 亿美元(增长 8%至 9)

- TIKR 模型目标价:803 美元(中值)

- 隐含上升空间:约 89

TIKR 的估值模型显示,Vertex Pharmaceuticals 的股价几乎只有其估计公允价值的一半。在 TIKR 上免费查看完整模型并建立您自己的模型 →。

顶点制药公司股票2026年第一季度营收增长8%,重申全年业绩展望

Vertex Pharmaceuticals Stock(VRTX) 公布的 2026 年第一季度产品总收入为 29.9 亿美元,同比增长 8%,非美国通用会计准则每股收益为 4.47 美元,而 2025 年第一季度为 4.06 美元。

首席商务官 Duncan McKechnie 在2026 年第一季度财报电话会议上表示,CF 仍是销量支柱,全球 CF 收入同比增长 6%,其中美国增长 5%,国际增长 8%。

自 2024 年 12 月在美国获批以来,ALYFTREK 的全球累计收入已突破 10 亿美元。

首席财务官查理-瓦格纳(Charlie Wagner)在 2026 年第一季度财报电话会议上表示,新疾病领域贡献了本季度总收入同比增长的约 25%,其中 CASGEVY 带来了 4,300 万美元的收入,JOURNAVX 带来了 2,900 万美元的收入。

JOURNAVX 在第一季度的处方数量超过 35 万张,而 2025 年全年的处方数量约为 55 万张,支付方的覆盖范围现已达到 2.4 亿人。

McKechnie 在 2026 年第一季度财报电话会议上表示,JOURNAVX 第一季度的 2900 万美元收入反映了 2025 年第四季度至 2026 年第一季度期间的正常库存去化,以及选择性手术的季节性减少。

管理层重申 2026 年总收入指导为 129.5 亿至 131 亿美元,增长 8%至 9%,预计全年非 CF 产品收入将超过 5 亿美元。

Wagner在2026年第一季度财报电话会议上表示,非美国通用会计准则(Non-GAAP)的SG&A费用同比增长了30%,主要原因是商业投资,其中约40%用于JOURNAVX,约三分之一用于肾脏上市准备。

Vertex 公司在第一季度回购了超过 74.1 万股股票,回购金额约为 3.44 亿美元,本季度末的现金和投资总额为 130 亿美元。

在III期中期分析显示蛋白尿比基线降低了52%之后,该公司还提交了Povetacicept(Pove)治疗IgAN的BLA申请,并披露由于肺部炎症耐受性问题尚未解决,VX-522 mRNA治疗项目已经终止。

Vertex Pharmaceuticals 股票:财务状况

2026 年第一季度的利润表显示了利润率的扩张,营业收入的增长速度超过了收入的增长速度,因为 Vertex 吸收了三个产品上市初期的商业投资。

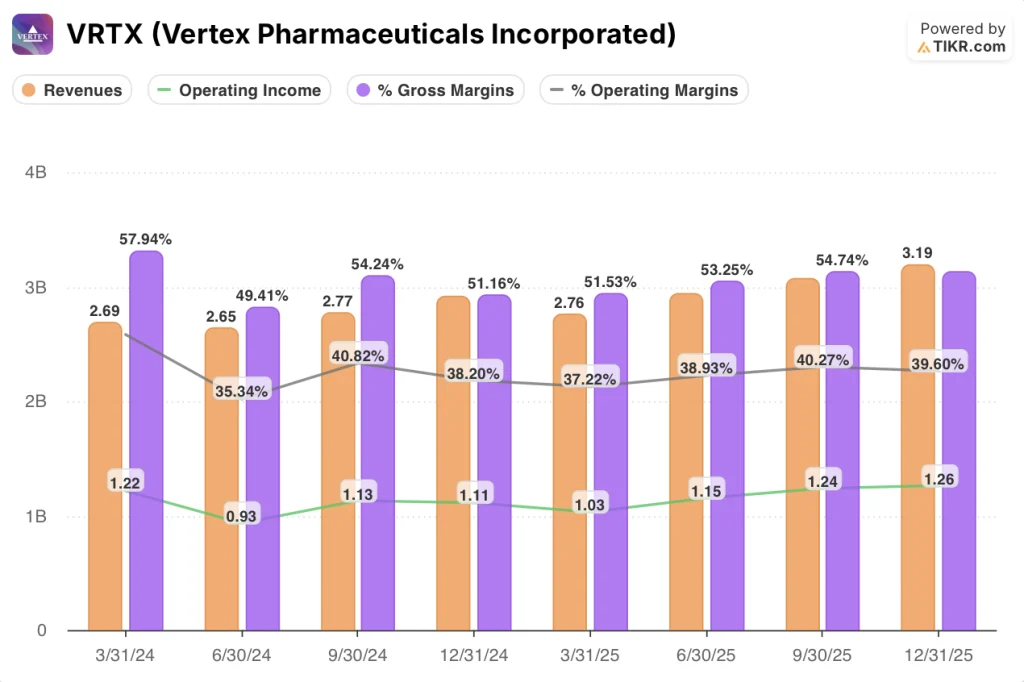

收入从 2025 年第一季度的 27.6 亿美元上升到 2025 年第二季度的 29.6 亿美元、2025 年第三季度的 30.8 亿美元和 2025 年第四季度的 31.9 亿美元,然后回落到 2026 年第一季度的 29.9 亿美元,这一连续下降反映了前几年典型的从第四季度到第一季度的季节性变化。

2025 年第一季度的毛利率为 51.5%,2025 年第二季度恢复到 53%,2025 年第三季度恢复到 55%,2025 年第四季度恢复到 55%,尽管截图中无法直接看到 2026 年第一季度的数据;按非美国通用会计准则(Non-GAAP)计算,管理层指导全年毛利率保持在略低于 86%的水平,这反映了对生产的持续投资和不断增长的非氯化石蜡产品组合。

瓦格纳在 2026 年第一季度财报电话会议上表示,2026 年第一季度的营业收入达到 13.1 亿美元,高于 2025 年第一季度的 11.8 亿美元。

在利润表截图中,营业利润率从2025年第一季度的37%上升到2025年第二季度的39%、2025年第三季度的40%和2025年第四季度的40%,与2024年第一季度45%的峰值相比有了明显的提高,当时JOURNAVX和CASGEVY的商业建设还没有消化掉SG&A。

瓦格纳在 2026 年第一季度财报电话会议上表示,非美国通用会计准则下的研发费用同比下降了 2%,部分原因是临床试验费用的时间和组合,在三期中期分析结果呈阳性后,某些 Pove 生产成本从研发费用重新归类为销售成本。

非美国通用会计准则(Non-GAAP)净利润为 11 亿美元,同比增长 9,300 万美元,这主要得益于收入的增长,但运营和税收支出的增加部分抵消了收入的增长。

估值模型说明了什么?

TIKR 的模型将 Vertex Pharmaceuticals 的中期股价定为 803 美元,这意味着与当前的 424 美元相比有约 89% 的上涨空间。

该模型假定,在 2025-2035 年预测期内,Vertex 的收入年复合增长率为 10.6%,净利润率为 43.2%。

第一季度的财务业绩和重申的指导原则没有改变模型假设,但消除了近期不确定性的一个重要来源:这是一家完全按照既定计划执行的公司。

对于 Vertex 制药公司股票来说,这份报告之后的投资理由更加充分,这并不是因为出现了戏剧性的上涨惊喜,而是因为三个同时上市的产品在执行上的一致性正是模型所依赖的确认。

VRTX 股票的交易价格大幅低于 TIKR 的公允价值估算,但只有当非碳金融投资组合按照管理层列出的时间表扩大规模时,这一差距才会缩小。

目前,该理论的关键在于 Pove 和 JOURNAVX 能否成为持久的收入贡献者。

必须做对的事

- JOURNAVX 在 2026 年将其 2025 年的处方数量增加两倍,实现 2026 年下半年的毛利与净利正常化,加快收入增长速度,使其超过处方数量的增长速度

- 正如 McKechnie 在 2026 年第一季度财报电话会议上所述,Pove 在 IgAN 领域获得了 FDA 批准,并在 70% 的患者享受商业保险的市场中实现了快速支付方准入

- 随着开始治疗的 500 多名患者中越来越多的人开始输液,CASGEVY 的全年贡献将大幅超过第一季度的 4,300 万美元。

- 实现了 2026 年 5 亿多美元的非资本收入目标,为从 Pove 开始的肾脏专营权建设奠定了可靠的基础

仍有可能出现的问题

- 2026 年第一季度,JOURNAVX 的收入为 2900 万美元,仍远低于管理层提出的全年增长目标,毛利与净利润的正常化取决于能否如期获得剩余的医疗保险 D 部分计划和雇主处方单

- CASGEVY 季度与季度之间的收入变化是结构性的:患者选择输液时间,使得近期收入难以建模,并容易出现季度与季度之间的失误

- SG&A 同比增长 30% 表明,Pove 上市所需的商业基础设施正在建设之中,早于收入增长;如果 FDA 的审查时间表与 2026 年第一季度提交的 BLA 相比有所延迟,那么这项投资将没有回报。

- VX-522 的停产使唯一一个针对剩余 5%无法从调节剂中获益的 CF 患者的项目消失,从而缩小了 CF 的长期增长上限。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资 Vertex Pharmaceuticals?

您是否应该投资 Vertex Pharmaceuticals Incorporated?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Vertex Pharmaceuticals 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Vertex Pharmaceuticals Incorporated 以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 VRTX 股票 → 免费使用专业工具分析 TIKR 上的 VRTX 股票 → 免费使用专业工具分析 TIKR 上的 VRTX 股票