联合太平洋股票的关键统计数据

- 52 周区间: 211 美元至 276 美元

- 当前价格: 275 美元

- 平均目标价: 291 美元

- 最高目标价:330 美元

- 分析师共识:13 票买入/2 票跑赢大盘/7 票持有/1 票跑输大盘/1 票卖出

- TIKR 目标模型(2030 年 12 月):422 美元

联合太平洋公司股价超出第一季度预期,合并案例得到加强

联合太平洋公司(UNP)是一家总部位于奥马哈的货运铁路公司,在美国西部运营着约 32,000 英里的铁路,该公司于 4 月 23 日公布了创纪录的第一季度业绩,并于 4 月 30 日提交了与诺福克南方公司( Norfolk Southern)的修正合并申请。

调整后的每股收益为 2.93 美元,高于一致预期的 2.86 美元,总营业收入增长 3.2%,达到 62.2 亿美元,而分析师预期为 62.0 亿美元。

货运收入是公司的核心收入,即客户为运输货物所支付的费用,在运量下降 1%的情况下,货运收入增长了 4%,达到 59 亿美元,其中核心定价收益和燃油附加费收入的增加都对收入增长做出了重要贡献。

首席执行官吉姆-维纳(Jim Vena)在2026 年第一季度的财报电话会议上表示,"当你看到合并申请中的内容和我们提出的所有细节时,我们比以往任何时候都更有信心。

拟议中的 850 亿美元与诺福克南方铁路公司(Norfolk Southern)的合并,将创建美国第一条海岸到海岸的货运铁路,为长期论点奠定了基础:预计每年可为托运人节省 35 亿美元,美国公路上将减少约 210 万辆卡车,到第三年将净增 1200 个工会职位。

本季度并非没有不利因素:平均燃料价格从每加仑 2.51 美元上涨到 2.69 美元,上涨了 7%,因此燃料支出增加了 7%,首席财务官 Jennifer Hamann 指出,四月份的燃料成本将超过每加仑 4 美元,这将对第二季度的利润率造成具体压力。

联合太平洋公司重申了其 2026 年全年展望,即报告每股收益将实现中等个位数增长,运营比率将有所改善,同时还重申了到 2027 年每股收益将实现高个位数至低两位数增长的三年复合年均增长率目标。

券商上调联合太平洋目标价,因对合并的信心增强

在4月23日报告发布后的几天里,至少有九家券商上调了目标价,这表明尽管近期燃料价格上涨,但分析师对联合太平洋公司股票的信心仍在上升。

目前的共识是13人买入,2人跑赢大盘,7人持有,1人跑输大盘,1人卖出,街道平均目标价约为291美元,意味着比目前的275美元上涨约6%。

摩根士丹利(Morgan Stanley)和杰富瑞(Jefferies)都认为该股的最高价为 330 美元,这反映出一旦合并时间表变得更加明朗,其结果的范围会有多大。

杰富瑞(Jefferies)将该股评级为 "买入",目标价为 325 美元,认为近期燃料成本是一个过渡性的不利因素,而效率的提高和定价纪律应能抵消这一压力,同时 "对合并后的 UP-NSC 跨洲网络的长期战略和财务优势仍抱有极大的信心"。

雷蒙德-詹姆斯(Raymond James)也买入,目标价为 310 美元,他强调,生产率的提高和潜在的网络容量将继续推动联合太平洋公司的核心业绩,诺福克南方公司的合并将增加长期的上升空间,而不是作为牛市的基础。

Benchmark 买入,目标价 300 美元,并指出:"最终,与合并无关,我们仍然相信业务发展的胜利、生产率的提高和经营杠杆使联合太平洋处于有利地位,"将独立铁路的质量与合并的可选价值区分开来。

华尔街将目标股价定在 310 美元至 330 美元的强劲多头和 270 美元至 285 美元附近的谨慎持有者之间的分歧反映了一个真正的争论:STB 的批准时间表是加快还是延长,以及任何必要的让步是否会实质性地稀释海岸至海岸网络的财务理由。

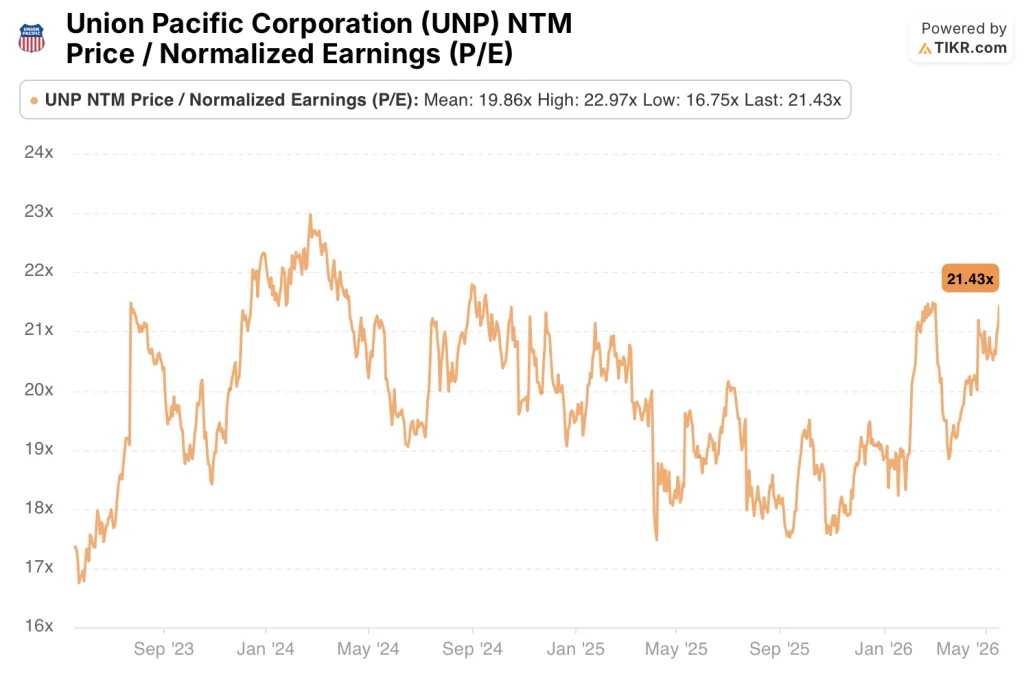

联合太平洋公司股票的远期收益为 21 倍,而历史平均值约为 20 倍,从独立倍数的角度看,联合太平洋公司股票似乎被高估了,合并结果是证明其持续溢价高于历史标准的唯一可靠途径。

TIKR 的模型指出,由于合并的可选性叠加,联合太平洋的股价为 422 美元

TIKR 的估值模型将联合太平洋公司到 2030 年 12 月的价格定为 422 美元,这意味着在未来 4.6 年内,总回报率将从目前的 275 美元上升 53%,年化回报率为 9.7%。

这一目标背后的中期假设并不乐观:收入年均复合增长率为 7%,净利润率扩大到 33%,这些数字反映的是一个吸收工业和多式联运量的联合网络,而不是一个以最高效率运行的独立铁路公司。

联合太平洋公司股票的远期收益为 21 倍,高于其约 20 倍的历史平均水平,其入市倍数被拉伸,只有当合并计划按照 4 月 30 日提交的文件所暗示的时间表实现时,422 美元的目标才会成立。

TIKR 的低估值到 2035 年达到 473 美元,内部收益率为 6.5%,收入增长率为 6.3%,净利润率为 31%,这与独立的联合太平洋公司在没有合并协同效应的情况下正常运营是一致的。

中位案例达到 607 美元,内部收益率为 9.6%,收入增长率为 7%,利润率为 33%,反映了成功的整合以及货运量的恢复,连续三个创纪录的多式联运季度表明这种恢复已经开始。

在高位情况下,内部收益率为 12.4%,达到 753 美元,要求收入增长 7.7%,利润率达到 34%,协同效应超过合并申请中预计的每年 35 亿美元。

第一季度后,有九家券商上调了 UNP 的目标价,而合并申请也已提交,因此及早抓住这一机会的窗口正在缩小。通过 TIKR 免费获取联合太平洋公司股票的实时分析师数据 → 您是否应该投资联合太平洋公司?

您是否应该投资联合太平洋公司?

真正了解的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出联合太平洋公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪联合太平洋公司。无需信用卡。只需您自己决定所需的数据。