Adobe 股票的关键统计数据

- 52 周区间: 224 美元至 423 美元

- 当前价格: 256 美元

- 市场平均目标价: 328 美元

- 最高目标价:487 美元

- 分析师共识: 12 人买入/3 人跑赢大盘/20 人持有/1 人无意见/4 人卖出

- TIKR 目标模型(2030 年 11 月):415 美元

投资者信心下降,Adobe 启动 250 亿美元回购并推出全新 AI 平台

Adobe Inc.(ADBE)是经济领域最大的软件平台,月活跃用户超过 8.5 亿,该公司在 3 月份发布2026 财年第一季度财报后,宣布了 250 亿美元的股票回购计划,并推出了 CX Enterprise AI 代理套件。

Adobe 第一季度实现营收 64.0 亿美元,同比增长 12%,比 IBES 预计的 62.8 亿美元高出 1.2 亿美元以上,即使在股价仍然极度低迷的情况下,这一结果仍然验证了公司的基本业务。

盈利增长得益于两个客户群的强劲表现:商业专业人士和消费者订阅收入达到 17.8 亿美元,同比增长 16%;创意和营销专业人士订阅收入达到 43.9 亿美元,同比增长 12%。

本季度最有说服力的指标是 Adobe 的生成式人工智能工作室 Firefly,该工作室的期末总收入超过了 2.5 亿美元,而生成式信贷消费季度环比增长超过 45%,这一速度比上一年的基线翻了一番多,反映了实际工作流程的采用,而不是试验性使用。

首席财务官丹-杜恩(Dan Durn)在 "Adobe 2026 峰会投资者日"上表示:"我们新的 250 亿美元股票回购授权直接体现了我们对稳健现金流和为投资者创造长期价值的信心。

Adobe在4月底完成了对Semrush的收购,为CX Enterprise平台增加了搜索引擎优化和生成引擎优化功能,而此时企业客户正在询问,当消费者将发现转向LLM和人工智能代理时,如何确保他们的品牌保持可见度。

此次 250 亿美元的回购将持续到 2030 年 4 月,在此之前的三年中,Adobe 净股票数量减少了近 10%,与此同时,Adobe 还与 AWS、Anthropic、谷歌云、IBM、微软、英伟达(NVIDIA)和 OpenAI 建立了新的合作伙伴关系,这些合作伙伴关系扩大了 Adobe 人工智能代理功能的分布范围。

对人工智能颠覆的担忧超过了第一季度业绩,Adobe 股票吸引了谨慎的大多数人

目前,Adobe股票分析的核心矛盾不在于业务是否在增长,而在于当代理人工智能工具自下而上地将创意工作流程商品化时,增长是否还能保持。

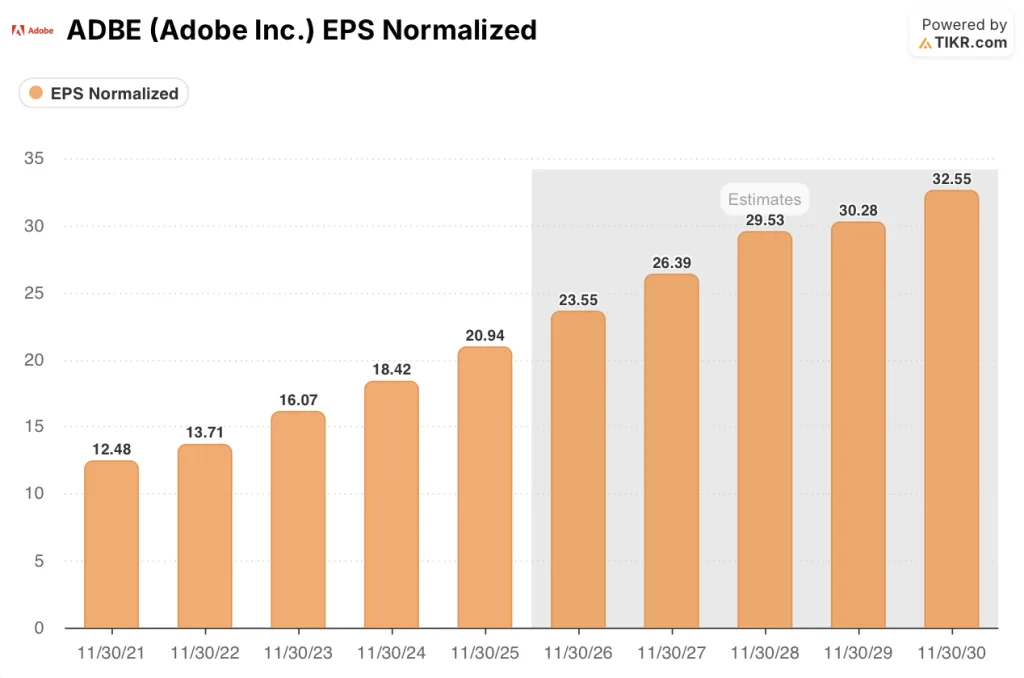

Adobe 第一季度非美国通用会计准则下的每股收益为 6.06 美元,同比增长 19%,是几个季度以来增长最快的一个季度,根据共识预测,每股收益将从 2025 财年的 20.94 美元攀升至 2026 财年的 24 美元左右,到 2030 财年将达到 33 美元左右,这一复合增长轨迹主要得益于 CC Pro 的扩张和 Firefly ARR 账面规模的扩大。

这一每股收益轨迹是真实存在的:第一季度,人工智能优先应用的期末总收入同比增长了两倍多,三条 CX 企业产品线的总收入均超过了 10 亿美元,合计同比增长超过 20%。

尽管取得了上述业绩,但在目前覆盖 ADBE 的 40 位分析师中,有 34 位转为持股或更差的立场,截至最新数据,持股的分析师有 20 位,卖出的分析师有 4 位,这种分布反映了广泛的担忧,而不是孤立的异议。

华尔街对 Adobe 公司股票的平均目标价约为 327 美元,意味着较当前 256 美元的价格有大约 28% 的上涨空间,但几个月来这一差距一直在扩大,因为目标价与股价同步压缩,而不是向其靠拢。

瑞穗(Mizuho)在 4 月份将其评级下调至 "中性"(Neutral),并将目标股价从 315 美元下调至 270 美元,这明确反映了熊市的情况:Canva 等工具在专业消费者和中小企业领域的竞争正在威胁 Adobe 的长期终端价值,而 Firefly 的人工智能优先 ARR 在该公司约 260 亿美元的总 ARR 基础中仍占不到 2%。

目前仍有 15 个买入或 "跑赢大盘 "的评级记录,其看涨理由是:Adobe 每月 8.5 亿活跃用户、企业 CXO 解决方案的两位数 ARR 增长,以及对 Semrush 的收购,这些都为其建立了一道牢不可破的护城河,而人工智能原生小公司是无法复制的。

按照目前的估值,Adobe 第一季度每股收益为 6.06 美元,已经比去年同期高出 19%,而 250 亿美元的回购计划将在 2030 年前大幅减少股票数量,考虑到其盈利增长率与市场目前给予它的倍数之间的脱节,Adobe 的股价似乎被低估了。

TIKR 的模型显示 Adobe 股价为 415 美元:案例取决于一个数字

TIKR 对 Adobe 的基本估值为每股 415 美元,预计到 2035 年,Adobe 的收入年复合增长率将达到 9.6%,净利润率将达到 36%,这些假设基于 Adobe 260 亿美元的 ARR 基础、Firefly 45% 以上的季度信贷消费增长以及现已整合到 CX Enterprise 堆栈中的 Semrush GEO 功能。

TIKR 的中值假设意味着 4 年半的总回报率约为 63%,Adobe 第一季度每股收益为 6.06 美元,同比增长率已达 19%,相对于模型支持的盈利轨迹而言,该股目前的价格被低估了。

整个争论的关键在于,在人工智能原生竞争对手抢占 Adobe 目前占主导地位的中小企业和消费者市场之前,Firefly 是否能从 2.5 亿美元的平均年利润率跨入 10 亿美元以上的业务规模。

必须做对的事

- Firefly 第一季度的净资产收益率(ARR)季度环比增长 75%,这一增长速度将使其迈向 10 亿美元的净资产收益率门槛,这是管理层确定的下一个重要里程碑,也是市场重新评级的具体催化剂。

- 4 月底完成的 Semrush 收购为 CX Enterprise 增加了搜索引擎优化和生成引擎优化功能,而此时企业客户正在为品牌知名度预算提供资金,因为他们的品牌正在从 LLM 驱动的发现中消失。

- 250 亿美元的回购大大减少了股票数量,在第一季度结束时,事先授权已剩余约 38.9 亿美元,从而在有机每股收益轨迹的基础上实现了复合每股收益增长。

- 第一季度,内容供应链、客户参与和品牌可视性方面的企业 CXO 解决方案同比增长超过 20%,其中 LLM Optimizer、Sites Optimizer 和 Brand Concierge 等产品的客户试用数量超过 650 个。

可能出现的问题

Anthropic 在 4 月份推出的 Claude Design 将一款竞争性的设计和原型制作工具直接置于广泛使用的人工智能聊天界面中,加快了专业用户使用免费人工智能工具而不是订阅 Creative Cloud 的时间表。

根据瑞穗的分析,AI 优先的 ARR 仍低于总 ARR 的 2%,如果 8000 万创意用户的免费 MAU 基础转换速度低于 Adobe 模型的假设,那么从使用到 ARR 增长的阶段性转变可能会延续到 2026 财年之后。

Adobe 传统的股票许可业务(收入约为 4.5 亿美元)的下降速度超过了管理层的预期,如果生成式人工智能不能以同等或更好的单位经济效益完全消化这一需求,那么总的 ARR 增长将面临结构性的不利因素。

Shantanu Narayen 于今年 3 月宣布离职,在 Adobe 的人工智能产品路线图最需要持续执行的时候,他的离职带来了领导层交接的风险,而继任者尚未确定。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和营收惊喜 → Adobe 股票现在买吗?

现在买入 Adobe 股票吗?

Adobe 股票的估值情况比目前的共识更强。

TIKR 的基本目标是每股 415 美元左右,这意味着从目前 255.64 美元的价格算起,4 年半的总回报率约为 63%。第一季度非美国通用会计准则每股收益为 6.06 美元,同比增长 19%,250 亿美元的回购加强了每股收益的复合增长。

关键的变量是 Firefly ARR 的增长速度:如果它能在 2026 财年后半期保持 75% 的季度增长速度,那么重新评级的理由就更容易成立了。

你应该投资 Adobe 公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 Adobe 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Adobe Inc.无需信用卡。只需您自己决定所需的数据。