主要数据

- RAMP 股价:约 38 美元(2026 年 5 月 18 日收盘价,宣布收购时上涨 27)

- 收购价格:每股 38.50 美元(全现金支付)

- 企业价值:22 亿美元

- 2026 财年收入(独立): 8.13 亿美元(+13%):8.13 亿美元(管理层认为 5 年复合年均增长率为 13)

- 2026 财年非美国通用会计准则息税前利润率:22%(高于 2021财年的 4)

- 2026 财年第四季度营收:2.06 亿美元(同比增长 9)

- TIKR 模型目标价:53.34 美元

- 与收购价相比的预期上涨空间:约 39

LiveRamp 的股价因该交易大涨 27%,但 TIKR 模型认为其公允价值为 53 美元。

阳狮集团以 22 亿美元收购数据平台,LiveRamp 股价大涨 27

5 月 18 日,阳狮集团(Publicis Groupe)宣布以 22 亿美元(或每股 38.50 美元)的企业价值全现金收购 LiveRamp Holdings,LiveRamp 股票(RAMP)大涨 27%。

阳狮集团首席财务官洛里斯-诺尔德(Loris Nold)在并购电话会议上表示,根据2026年日历化非美国通用会计准则息税折旧摊销前利润(EBITDA)约1.26亿美元计算,LiveRamp的远期调整后息税折旧摊销前利润倍数为12.3倍。

1.26 亿美元的息税折旧摊销前利润数字包含了 8000 万美元的股票薪酬,以与阳狮集团的会计政策保持一致,另外还包括 5000 万美元的目标运行率成本节约,这些成本节约来自四个方面:继续执行 LiveRamp 的独立利润率提高计划、消除上市公司成本、将后台功能整合到阳狮集团共享服务中心,以及采购协同效应。

LiveRamp 首席执行官斯科特-豪(Scott Howe)首先强调了该平台的五年财务轨迹:收入年复合增长率为 13%,2026 财年的非美国通用会计准则息税前利润率达到 22%,而 2021 财年仅为 4%,客户收入留存率平均为 107%。

LiveRamp 2026 财年的收入达到 8.13 亿美元,经常性 SaaS 订阅占业务的 76%,客户超过 800 家,其中包括超过 25% 的财富 500 强企业。

阳狮集团预计,此次收购将在合并后的第一年增加每股收益,并预计根据日历化数据和税后运行率成本改善,2026 年每股收益将增加 2.9%。

此次交易的资金全部来自现金,动用了阳狮集团的库存现金和新债务,预计 2027 年的最大净财务杠杆约为 1.2 倍。

由于这项交易,阳狮集团还提高了 2027 年和 2028 年固定汇率增长目标,将净收入年增长率从 6% 至 7% 提高到 7% 至 8%,将每股收益年增长率从 7% 至 9% 提高到 8% 至 10%。

Howe 将继续担任 LiveRamp 首席执行官,直接向阳狮集团董事长兼首席执行官 Arthur Sadoun 汇报工作,LiveRamp 将继续作为独立业务运营,并在阳狮集团技术支柱部门内汇报工作。

该交易须经监管部门批准和 LiveRamp 股东同意,预计将于 2026 年底完成。

阳狮集团将支付 38.50 美元。TIKR 的机构估值工具可免费显示该价格是否反映了 LiveRamp 的全部盈利潜力→LiveRamp 股票建立了营业利润率。

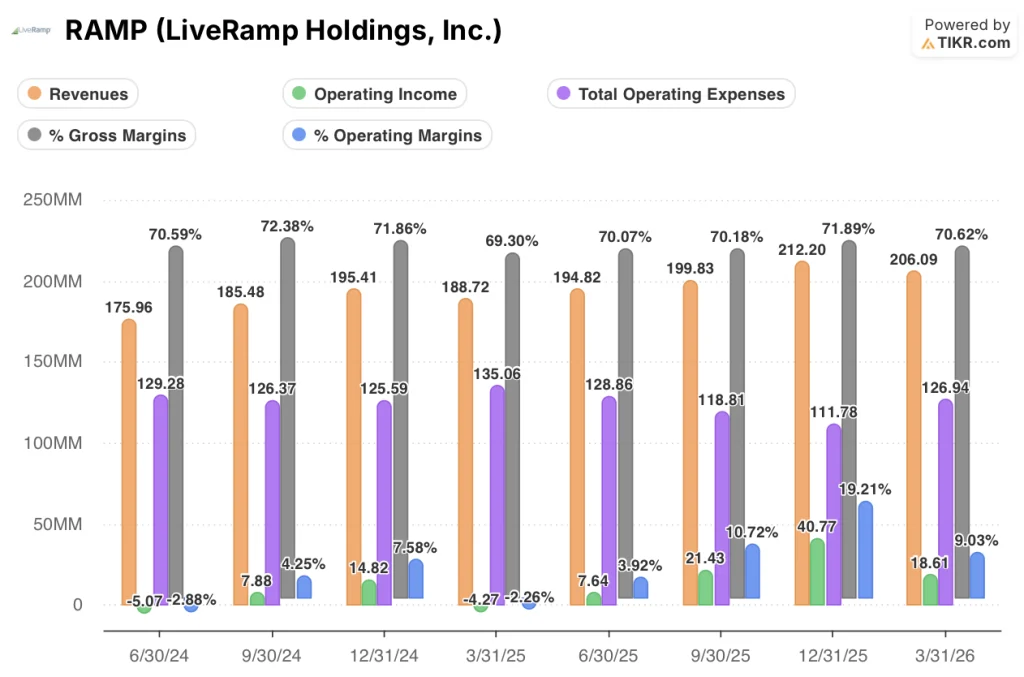

交易前,LiveRamp 股票的营业利润率从接近于零上升到 19

LiveRamp 股票是在连续八个季度持续提高利润率的基础上参与此次收购的。

从 2025 财年第一季度到 2026 财年第四季度,营收稳定在 1.75 亿美元到 2.12 亿美元之间,年增长率在 8% 到 16% 之间。

八个季度的毛利率都保持在 70% 到 72% 之间,其中 2026 财年第四季度的毛利率为 71%。

最突出的是营业收入:营业收入从 2025 财年第一季度的亏损 500 万美元到 790 万美元、1480 万美元,再到 2025 财年第四季度的短暂亏损 430 万美元,然后在随后的三个季度分别大幅恢复到 760 万美元、2140 万美元和 4080 万美元。

2026 财年第四季度的运营收入回落至 1860 万美元,运营利润率为 9%,低于 2026 财年第三季度 19% 的峰值,但远高于一年前录得的运营亏损。

总运营支出从 2025 财年第一季度的 1.29 亿美元下降到 2026 财年第三季度的 1.12 亿美元,然后在第四季度回升到 1.27 亿美元,因为最后一个季度的 SG&A 支出从第三季度的 7800 万美元增加到 8900 万美元。

在电话会议上,Nold 指出,LiveRamp 的 40 规则目标是到 2028 年,非美国通用会计准则运营利润率达到 25% 至 30%,而此次收购旨在加速这一目标的实现。

TIKR 模型将 LiveRamp 股票公允价值定为 53 美元,远高于 38.50 美元的收购价

TIKR 的估值模型为 LiveRamp 股票设定了 53 美元的中期目标价,意味着与当前的 38 美元相比有大约 41% 的上涨空间,收购价格为每股 38.50 美元。

中值模型假设预测期内的收入年复合增长率为 7.2%,净利润率为 20.4%。

从 2025 年 3 月到 2026 年 5 月,LiveRamp 股票的平均目标价在 38 美元到 40 美元之间,公告发布当天的平均目标价为 38 美元,这意味着 38.50 美元的收购价几乎完全符合共识,而不是比分析师对该股的预期有任何溢价。

这项交易缩小了近期上涨空间的差距:由于收购报价为 38.50 美元,以当前市价买入的股东实际上被锁定在交易价格上,而不是模型隐含的 53 美元公允价值上。

到 2026 财年的盈利轨迹,尤其是营业利润率从负数扩大到持续的两位数,支持了 LiveRamp 股票正朝着比交易价格更高的内在价值发展的观点。

该交易的框架只有一个:阳狮集团收购 LiveRamp 的价格可以捕捉到复苏,但无法捕捉到独立模型预测的全部上升空间。

牛市案例

- TIKR 的高案例预测股价为 82 美元,总回报率为 118%,这表明以 38.50 美元的价格收购 LiveRamp 只获得了潜在独立上升空间的一半还不到

- Howe 在并购电话会议上提到,LiveRamp 的五年收入年均复合增长率为 13%,客户收入保持率为 107%,这表明 SaaS 的增长是持久的,而交易价格可能会低估这一点。

- 阳狮集团确定的 5000 万美元的运行率成本节约与 LiveRamp 的独立 Rule of 40 计划相辅相成,该计划的目标是到 2028 年实现 25% 至 30% 的非美国通用会计准则运营利润率,这意味着在交易之前,近期的利润率扩张就已经开始了

- 阳狮集团将其 2027 年至 2028 年固定汇率每股收益增长目标提高到 8%至 10%,表明对 LiveRamp 加快合并集团财务状况的信心。

熊市案例

- 收购是一项全现金交易,每股 38.50 美元,无论独立模式预测如何,都限制了现有股东的股权上升空间

- LiveRamp 大约 95% 的收入来自美国,这是豪氏在电话会议上承认的集中风险,国际扩张完全取决于阳狮在全球部署平台的能力。

- 2026 财年第四季度的营业收入从 2026 财年第三季度 4080 万美元的峰值下降到 1860 万美元,连续下降的幅度使人对交易前的利润率轨迹的持久性产生怀疑。

- 占 LiveRamp 收入约 5%的其他控股公司面临中性问题,阳狮已书面解决了这些问题,但如果交易结束后客户信心下降,这些问题仍会影响业务发展。

LiveRamp 的利润率在五年内从 4% 上升到 22%。TIKR 可让您免费自行对 60,000 多只股票进行估值 → 您是否应该投资 LiveRamp 控股公司?

你应该投资 LiveRamp 控股公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这个问题的相同的机构质量财务数据。

调出 LiveRamp Holdings 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 LiveRamp Holdings。无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 RAMP 股票 → 免费获取专业工具,分析 TIKR 上的 RAMP 股票 → 免费获取专业工具,分析 TIKR 上的 RAMP 股票。