主要收获:

- 财务领导层变动:1 月 24 日,Trade Desk 任命 Tahnil Davis 为临时首席财务官,股价下跌 7%,至 34 美元,因为投资者对领导层的变动做出了反应,在这一年中,该公司股价下跌了 68%。

- 重申指导:The Trade Desk 重申第四季度营收至少为 8.4 亿美元,调整后息税折旧摊销前利润(EBITDA)为 3.75 亿美元。

- 价格预测:Trade Desk 的股价到 2027 年可能会达到 36 美元,因为模型假设收入增长 17%,营业利润率 22%,退出市盈率 14 倍,与正常化盈利持久性一致。

- 模型上升空间:Trade Desk 目标股价意味着较当前 28 美元的价格有 29% 的上涨空间,如果执行趋于稳定,大约两年内的年化回报率为 15%。

The Trade Desk, Inc.(TTD) 提供自助服务云平台,使广告商和广告代理公司能够购买和优化视频、显示、音频和联网电视的数字广告,支持 28 亿美元的 LTM 收入。

Trade Desk 的收入从 2021 年的 12 亿美元增至 2024 年的 24 亿美元,毛利润达到 22 亿美元,利润率为 79%,营业收入增至 5 亿美元,利润率为 19%。

由于 TTD 将研发费用缩减至 5 亿美元,将 SG&A 费用缩减至 12 亿美元,该公司的运营费用在 LTM 期间增至 17 亿美元,但息税前利润率却从 2022 年的 7% 提高到了 LTM 期间的 19%。

上个月,管理层任命 Tahnil Davis 为临时首席财务官,自 1 月 24 日起生效,尽管公司重申第四季度收入至少为 8.4 亿美元,调整后 EBITDA 为 3.75 亿美元,但股价仍下跌 7% 至 34 美元。

首席执行官杰夫-格林(Jeff Green)表示:"Tahnil 是一位非常出色的经营者和领导者,他对我们的业务了如指掌。

与此同时,去年 1 月 6 日,Trade Desk在赫斯特(Hearst)和《卫报》(Guardian)等出版商的支持下发布了 OpenAds,将该平台定位为透明拍卖和供应链经济。

预计到 2026 年,Trade Desk 的收入将达到 33 亿美元,息税前利润率预计将超过 20%,争论的焦点是,14 倍的倍数是否公平地评价了一个在较快增长周期中曾经超过 60 倍的平台。

模型对 Trade Desk 股票的启示

Trade Desk 结合了 25.6% 的历史收入增长率和 10.3% 的利润率,而 LTM 收入达到 27.9 亿美元,营业收入上升到 5.3 亿美元,这支持了 2025 年股价下跌 67.7% 后升高但缓和的预期。

该模型假设该公司的收入增长率为 16.5%,利润率为 22.2%,低于最近 25.6% 的增长率,但高于 17.0% 的 5 年平均利润率,并采用了 14.3 倍的退出倍数,就像市场假设的新台币市盈率一样,目标价为 36.36 美元。

这意味着从 28.13 美元开始的总上涨空间为 29.2%,1.9 年的年化回报率为 14.6%,相比之下,由于预期重置,市场平均目标价从 130.94 美元跌至 53.48 美元。

该模型发出了 "买入 "信号,因为 14.6% 的年化回报率超过了 10% 的股本门槛,并弥补了该股在 12 个月内从 64.45x NTM P/E 压缩到 14.28x 的波动性。

由于年化收益率为 14.6%,高于 10%的股本门槛,预期升值反映的是盈利正常化,而不是倍数扩张,因为估值已经从 64.45x 下降到 14.28x,并包含了之前的压缩风险。

免费探索 The Trade Desk 通过 OpenAds 推动供应链透明化如何改变 TIKR 的收益率和长期经济效益 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们用于 Trade Desk 股票的假设:

1.收入增长:16.5

TTD 股票的营收在过去一年中增长了 25.6%,在 5 年中增长了 29.9%,总营收从 2021 年的 12.0 亿美元增至 2024 年的 24.4 亿美元,LTM 为 27.9 亿美元。

目前的执行情况包括第四季度收入指导至少达到 8.4 亿美元,息税折旧摊销前利润率超过 40%,随着联网电视应用规模的扩大,这将支持两位数的持续增长。

要保持 16.5% 的利润率,就必须在壁垒森严的市场和稳定的广告预算中继续提高份额,因为任何放缓都会压缩运营杠杆,降低模式中的利润率扩张。

这低于 25.6% 的 1 年历史收入增长率,因为规模增长和广告客户集中限制了增量加速,而估值取决于稳定的复合增长,而不是再加速。

2.运营利润率:22.2

Trade desk 股票的运营利润率从 2023 年的 10.3% 提高到了 LTM 的 18.9%,因为收入规模吸收了 5.2 亿美元的研发固定成本和 16.7 亿美元的运营费用。

该模型假设,随着 2026 年收入接近 33.5 亿美元,利润率将达到 22.2%,息税前盈利(EBIT)将增长 27.3%,从而支持超过当前 18.9% 水平的杠杆率增长。

利润率的扩大需要严格的费用控制和接近 79% 的持续毛利率,而需求疲软或薪酬成本上升会迅速降低盈利敏感性。

由于固定成本杠杆作用和接近 40% 的息税折旧摊销前利润率已经计入盈利,而要进一步提高利润率,则需要持续执行,避免成本滑坡,因此该利润率高于 10.3% 的 1 年运营利润率。

3.退出市盈率:14.3 倍

TTD 股票的退出市盈率为 14.3 倍,在收入增长率为 16.5%、利润率为 22.2% 的成熟广告技术环境下,正常化收益已被资本化。

市场对正常化收益的 NTM 价格估值为 14.3 倍,模型也设定为 14.3 倍。

由于息税折旧摊销前利润率(EBITDA)超过 40%,因此该倍数反映了持久的现金流,同时也避免了重复计算乐观情绪,因为增长和利润率扩张已经包含在盈利预测中。

不过,该倍数低于 30.2× 的 1 年历史市盈率,因为在股价下跌 67.7% 后,投资者的风险承受能力重置,而估值扩张需要持续的盈利交付,且不会再次出现波动。

使用 TIKR 免费比较 The Trade Desk 股票与数字广告同行在正常化盈利假设下的 14 倍新台币市盈率 →。

如果情况好转或恶化会怎样?

Trade Desk 的股票取决于互联电视的采用、广告客户的预算周期,以及 2029 年前严格的费用控制。

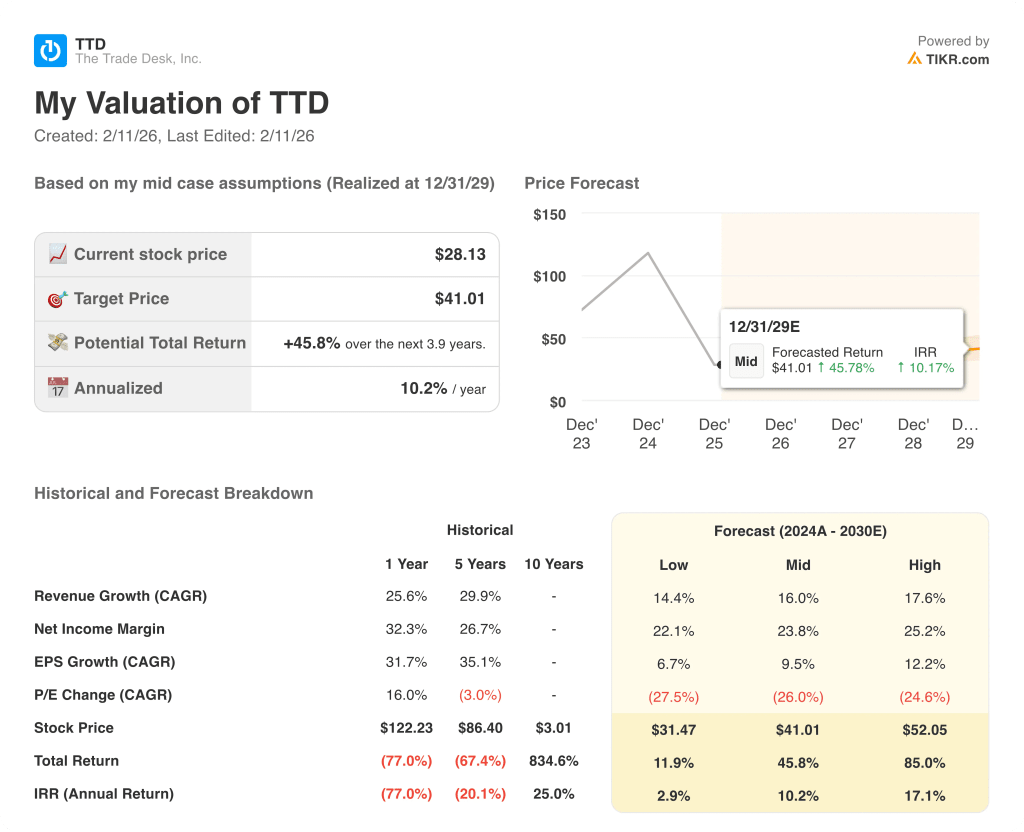

- 低度情况:如果广告预算疲软,竞争加剧,收入增长 14.4%,净利润率维持在 22.1%附近,估值面临压力→年化回报率 2.9%。

- 中间案例:随着 CTV 份额的稳步增长和成本控制,收入增长 16.0%,净利润率达到 23.8%,倍数稳定→年化回报率 10.2%。

- 高案例: 如果 OpenAds 的应用加速,运营杠杆扩大,收入将增长 17.6%,净利润率将接近 25.2%,市场情绪将更加稳定,年化回报率将达到 17.1%。

Trade Desk 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每项输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 TIKR 上免费量化 EBITDA 利润率持续接近 40% 如何重塑 The Trade Desk 股票的自由现金流轨迹 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!