Salesforce 股票关键数据

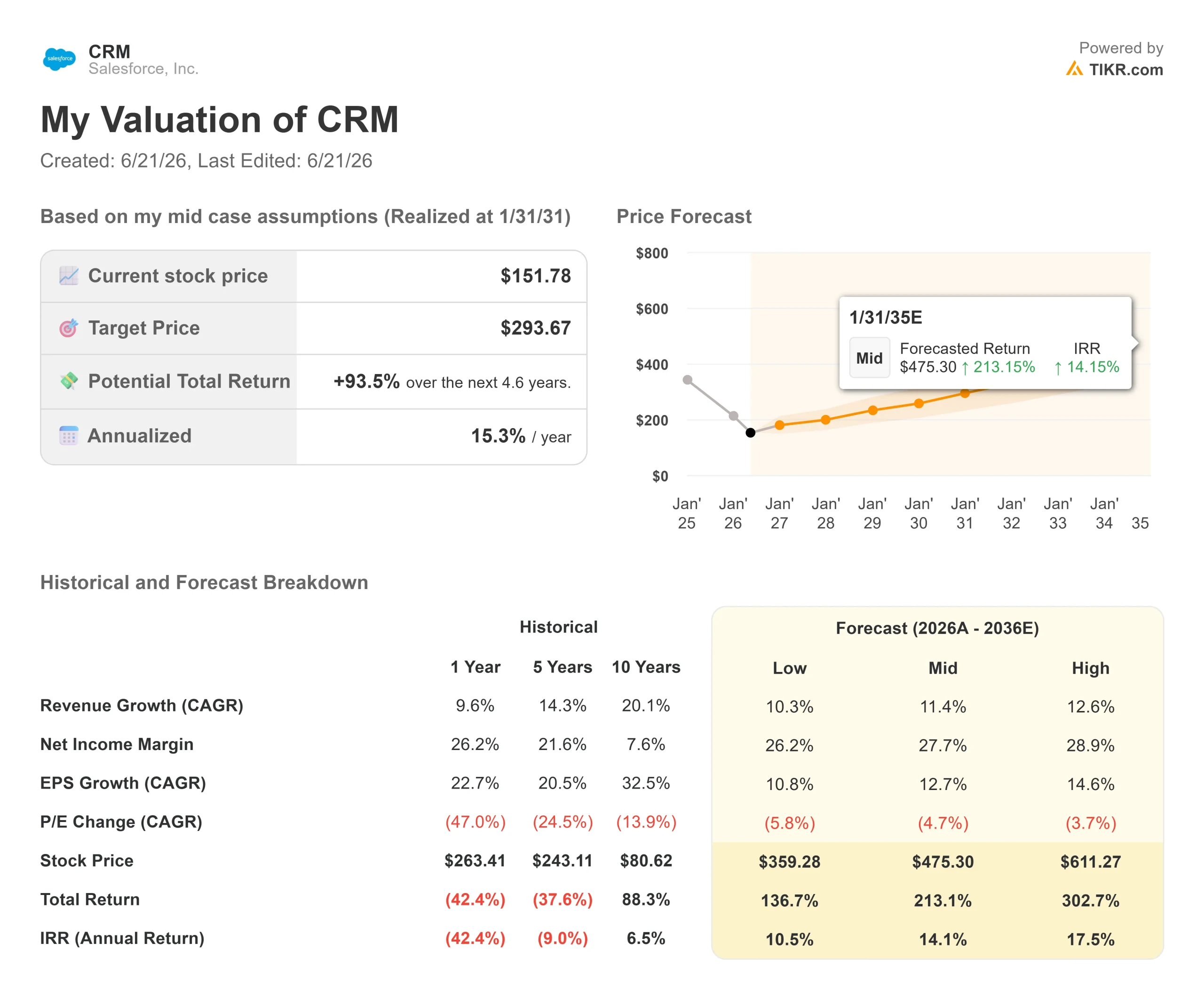

- 当前股价:151.78美元

- 目标价(中位数):约290美元

- 市场目标价:约250美元

- 潜在总回报率:约94%

- 年化内部收益率(IRR):约15%/年

- 财报反应:(0.75%)(2026年5月27日)

- 最大回撤:44.53%(2026年6月18日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Salesforce, Inc. (CRM)6月18日收盘价为151.78美元,略高于其52周低点,较一年前创下的276.80美元高点低45%。 2026年全年,该股始终笼罩在一种担忧之中:Salesforce目前销售的AI代理将悄无声息地取代客户自1999年以来付费购买的人工客服席位。 多头则反驳称,作为全球最大的客户关系管理(CRM)平台——企业用于追踪每次客户互动的系统——随着智能代理的增多,其价值只会提升而非降低。市场目前尚无法判断谁的说法正确,而股价被严重低估与业务持续增长之间的巨大落差,足以让这个问题值得深入探讨。

此次情况之所以不同,在于Salesforce刚刚通过实际交易(而非幻灯片演示)向投资者展示了其计划如何在这场论战中胜出。

三周内三笔收购揭示了这一计划

在约三周的时间里,Salesforce 相继签署了收购Contentful(一家通过开放接口而非固定网页提供数字内容的内容平台)和m3ter(一款专为按使用量计费模式打造的计费平台)的协议。这两家公司都融入了其技术栈中,该栈中已包含负责数据处理的 Informatica。但股价并未因此上涨。 6月9日,随着m3ter收购消息与新一轮裁员消息同时传出,Salesforce股价下跌约3.9%,因为市场将计费基础设施视为“基础架构”,而非增长动力。

而“基础架构”恰恰是关键所在。当一个AI代理能完成十名员工的工作时,按十个席位收费就不再合理。m3ter为Salesforce提供了根据代理实际工作量计费的机制,将实时使用情况转化为账单。 正如 Agentforce 收入管理执行副总裁兼总经理梅雷迪思·施密特(Meredith Schmidt)所言,人工智能正在将行业格局“从传统订阅模式转向基于使用量的计费模式”。这重新定义了看空论点:Salesforce 并非在等待席位模式崩溃,而是正在构建一种能够取代它的全新模式。

查看 Salesforce 股票的历史及未来预测(免费!)>>>

当幻灯片不再是焦点时,管理层说了什么

最清晰的观点来自6月9日瑞穗科技大会上的一场炉边谈话,公司总裁兼首席营销官帕特里克·斯托克斯(Patrick Stokes)在会上详细介绍了“Headless 360”项目——这是该公司为让外部AI代理通过开放标准访问Salesforce数据所做出的努力。 斯托克斯表示,公司观察到其AI实验室合作伙伴已不再通过网站登录Salesforce,而是开始通过自有代理从系统中提取数据,且使用量非但没有下降,反而有所上升。

“我们看到的是,使用量和数据消耗量实际上都在扩大,”斯托克斯说道。他暗示,“代理用户许可证”可能会与“用户席位”并行推出,以便客户能够自行识别在平台上运行的代理。这就是针对“席位问题”的战略性解答,也是给最担心这一问题的投资者们的答复。 如果代理成为一种新的许可单位,并计入按量计费的账单,那么席位数量的减少就只是一个过渡阶段,而非“死刑判决”。

恐惧背后的数据

一家市值蒸发45%的公司通常意味着亏损。但Salesforce的情况恰恰相反。该公司2026财年以415亿美元营收收官,同比增长约10%,毛利率达77.6%,自由现金流利润率为34.7%。 5月27日发布的2027财年第一季度财报显示,营收和利润双双超出预期,但当日股价仍下跌0.75%。该公司将超过三分之一的营收转化为现金,同时通过激进的股票回购积极缩减流通股数量。

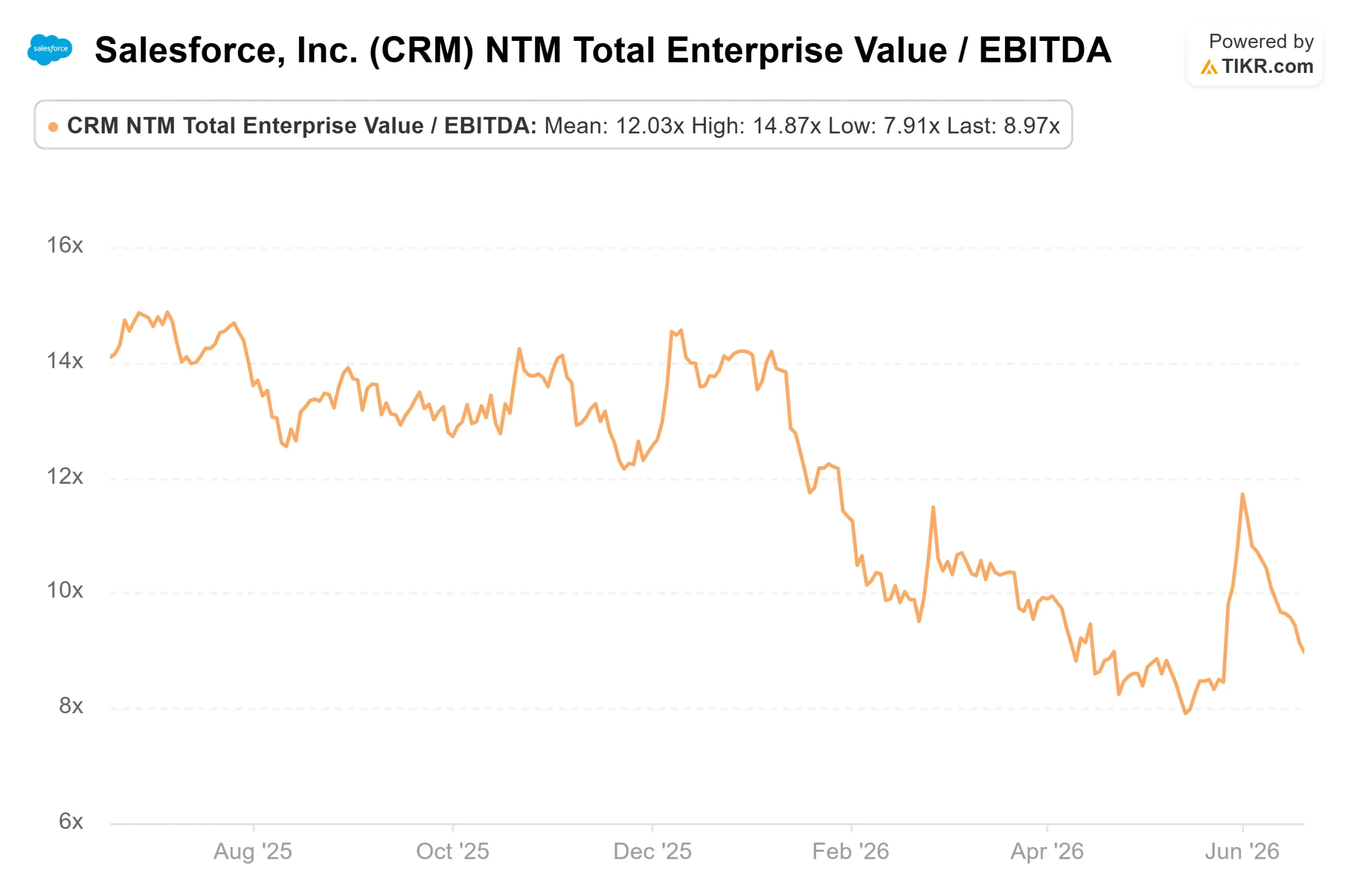

正是这一现金引擎,使得其估值看起来并非仅仅是“便宜”,而是存在明显偏差。Salesforce的未来12个月企业价值/EBITDA倍数( NTM EV/EBITDA)为8.97倍,而软件行业同行的平均水平则接近29.87倍。 ServiceNow、Cadence和CrowdStrike的远期市盈率均远高于此。作为该集团中规模最大、现金生成能力最强的公司,其估值却低于其中几乎所有企业——这种折价只有在认为其增长将永久停滞的情况下才说得通。

查看Salesforce在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

- 目标价(中位数):约290美元

- 潜在总回报率:约94%

- 年化内部收益率(IRR):约15%/年(以今日$151.78为基准)

查看分析师对 Salesforce 股票的增长预测和目标价(免费!)>>>

该预测主要由两大营收驱动因素支撑:核心云服务订阅量持续实现两位数增长,以及随着m3ter计费层的上线,Agentforce和按使用量计费的收入逐步提升。 利润率的驱动力在于经营杠杆,随着代理规模扩大而员工人数未成比例增长,预计净利润率将扩大至约28%。主要风险在于,按使用量计费收入的增长速度过慢,无法在对总收入造成冲击之前抵消用户数量的流失。

上行空间:AI技术栈重燃增长动力,市盈率回归正常水平,股价大致翻倍。

下行风险:对行业颠覆的担忧成为现实,增长放缓,且因市场信心未能恢复,市盈率倍数持续处于低位。

结论

转折点不会来自产品演示,而是预计于8月下旬发布的2027财年第二季度财报,其中关键指标是有机收入增长。管理层曾指引2027财年下半年增长将加速。 如果这种增长加速在8月显现,且Agentforce的ARR(年度经常性收入)攀升至下一个十亿大关,那么此前45%的跌幅将开始被视为底部。如果增长持续放缓,而收购业务在营收中仍不见踪影,那么无论Salesforce能创造多少现金,市场仍会将其视为一家日渐式微的企业。 请密切关注8月份的营收表现。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资 Salesforce 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Salesforce的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 Salesforce 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!