Super Micro Computer 股票关键数据

- 今日表现:10%

- 52周波动区间:19美元 至62美元

- 估值模型目标价:约33美元

- 隐含上涨空间:约6%

使用 TIKR 分析您关注的股票(如 Super Micro Computer),完全免费 >>>

发生了什么?

超微计算机公司今日股价上涨约10%,收于每股31美元附近。此前,受稀释担忧、分析师警告及融资新闻影响,市场对该公司AI服务器需求进行了重新评估。

股价上涨的原因在于,投资者似乎将关注点重新聚焦于Super Micro庞大的AI订单储备,而非仅关注其70亿美元融资计划带来的短期稀释风险。 该公司表示,这笔资金将用于采购来自20多家客户的约390亿美元先进AI服务器订单所需的零部件,这为市场提供了更明确的理由,使其关注这些订单能否在2026年转化为收入。

近期会议上的评论也进一步印证了人工智能需求强劲的态势。在美国银行全球科技大会上, 企业发展高级副总裁迈克尔·斯泰格(Michael Staiger)表示,随着在AI基础设施领域的扩张,Super Micro正“接近400亿美元”的订单规模,同时他还强调了每月6,000个机架的产能,其中3,000个为液冷机架,3,000个为风冷机架。 斯泰格还指出了数据中心构建模块解决方案(DCBBS)带来的高利润率机遇,这意味着超微正在帮助客户构建完整的人工智能数据中心系统,而不仅仅是销售单台服务器。

分析师和同行动态使市场反应喜忧参半。雷蒙德·詹姆斯将目标价从45美元下调至39美元,尽管AI基础设施需求依然强劲,但这一举措仍反映出其谨慎态度。 来自戴尔科技、惠普企业、联想和浪潮的竞争依然激烈,惠普企业(HPE)最近报告称营收增长约40%,人工智能订单积压超过60亿美元,这表明超微并非唯一一家从人工智能服务器需求中受益的硬件供应商。

超微计算机当前估值是否合理?

在估值假设下,该股票的估值模型基于:

- 营收增长率(复合年增长率):约25%

- 营业利润率:约6%

- 目标市盈率倍数:10倍

随着人工智能服务器需求的持续扩大,Super Micro Computer的营收前景依然强劲,预计销售额将从2025财年的约220亿美元增至2030财年的约670亿美元。

营收增长的假设取决于Super Micro能否将大型AI服务器订单转化为实际出货,扩大机架级系统业务,并从云服务商、企业及主权AI客户处赢得更多业务。

利润率假设是关键的变动因素,因为虽然AI服务器需求可以带来巨额收入,但大量的零部件采购、客户集中度以及来自戴尔科技、惠普企业、联想和浪潮的激烈竞争,可能会限制其中有多少增长能转化为净利润。

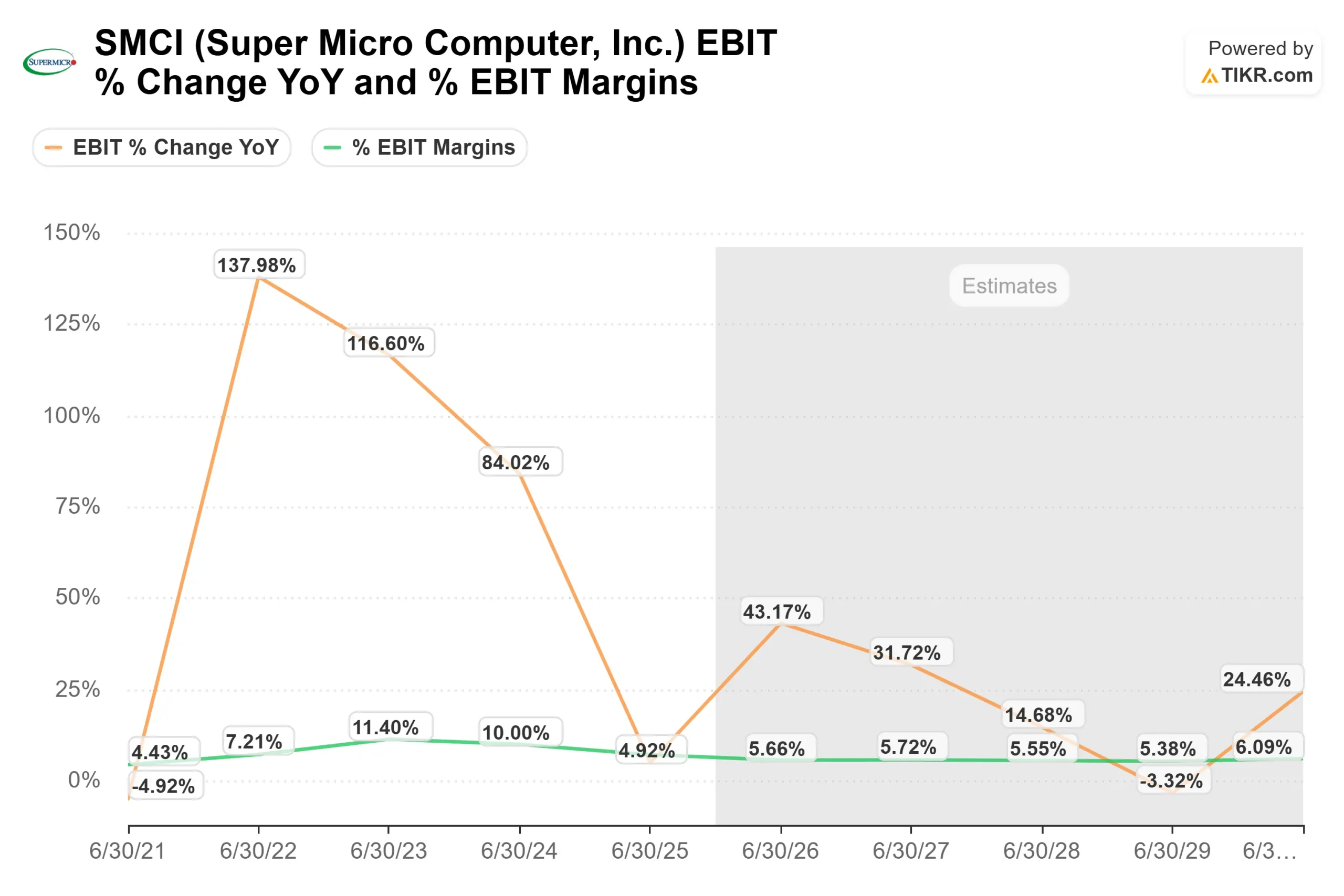

正因如此,EBIT利润率图表在此至关重要。分析师预计未来几年EBIT利润率将维持在个位数中段水平,这支持了即使在营收快速增长的情况下,估值仍应保持审慎的态度。

70亿美元的融资计划虽有助于超微计算机确保供应并交付更多AI系统,但也使得2026年的现金转化率和利润率恢复变得更为关键。

基于这些数据,模型估算的目标价约为33美元,较近期接近31美元的收盘价暗示约6%的总上行空间,这表明该股估值已接近公允水平,而非明显被低估。

在当前股价水平下,Super Micro Computer的下一步走势在很大程度上不再取决于AI需求的整体表现,而是更多地取决于执行力,包括将订单转化为收入、提高毛利率以及减少未来融资需求。

SMCI 股票从当前水平还有多少上涨空间?

投资者可以使用TIKR的“新估值模型”工具,在不到一分钟的时间内估算超微计算机(Super Micro Computer)的潜在股价,或者任何股票的潜在价值。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

随后,TIKR将根据看涨、基准和看跌 三种情景 ,计算出潜在股价和总回报率,让您能够快速判断该股票是被低估还是被高估。

如果您不确定该输入什么,TIKR 会自动采用分析师的共识预测值填入各项参数,为您提供一个快速且可靠的起点。