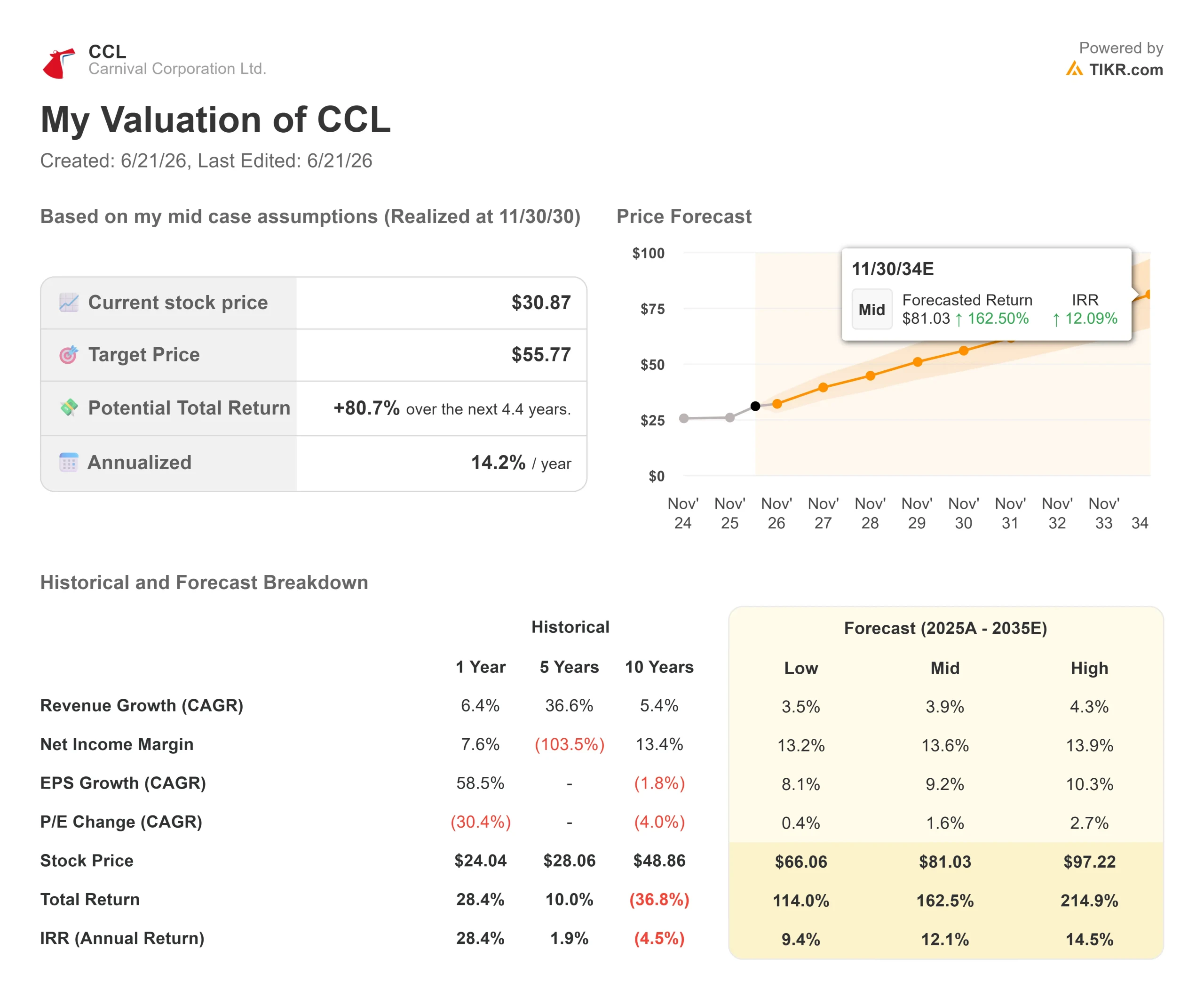

嘉年华公司股票关键数据

- 当前股价:30.87美元

- 目标价(中位数):约56美元

- 市场普遍目标价:约35美元

- 潜在总回报率:约81%

- 年化内部收益率(IRR):约14%/年

现已上线:使用TIKR全新的估值模型(免费),探索您心仪股票的上涨空间 >>>

发生了什么?

嘉年华集团 (CCL)将于6月23日开盘前公布第二季度财报,而其全年大部分船票已售罄。 这家全球最大的邮轮运营商在进入本季度时,2026年近85%的航次已按历史高位价格售出。这一事实本身就重新定义了整份财报的解读框架。鉴于全年业务基本已锁定,关键数据并非刚刚结束的这一季度,而是管理层对2026年剩余时间收益率的展望。

净收益率——邮轮行业衡量每可用乘客日收入(扣除成本后)的指标——是该业务的引擎。华尔街多数机构预计嘉年华将下调全年收益率预期,担心欧洲需求疲软和消费者态度谨慎已对该公司造成影响。斯蒂费尔(Stifel)分析师史蒂文·维琴斯基(Steven Wieczynski)对此持不同意见。 6月12日,他将目标价从35美元上调至36美元,并维持“买入”评级,认为嘉年华将超越其第二季度收益率指引,并小幅上调全年预期。他认为,投资者已为一次根本不会发生的下调做好了心理准备。

股价反映了这种不安情绪。6月18日,嘉年华邮轮(CCL)收于30.87美元,上涨3.21%,因美国与伊朗就重开霍尔木兹海峡达成初步协议,缓解了市场对燃料供应的担忧;但该股2026年以来的涨幅仅约3%。 期权定价暗示财报公布后股价将出现超过5%的波动。市场需等到6月23日才能厘清收益率问题。

为何市场预期将好于预期

嘉年华集团以强劲势头开启本季度。在第一季度财报电话会议上,首席执行官乔什·温斯坦表示,本年度航次的预订量同比增长10%,客户预付款创下近80亿美元的第一季度历史新高。当全年大部分航次已按已知价格售出时,收益率很难突然崩盘。

第一季度业绩表现强劲。据TIKR数据显示,61.65亿美元的营收超出华尔街预期0.43%,2.75亿美元的净利润较上年同期增长超过55%。 按固定汇率计算,净收益率上升2.7%,比指导预期高出100个基点以上。受上一份财报提振,股价上涨了3.47%。

管理层刻意将第二季度的预期门槛设得较低。当被问及为何在第一季度收益率增长达到2.7%后,第二季度的收益率增长指引却仅为2%时,温斯坦表示公司采取了保守策略,并补充道:“我们总是力求超越预期。”这正是斯蒂费尔(Stifel)所看好的动态。

燃油问题利弊参半

看空理由确有其事。嘉年华公司未对燃油成本进行套期保值,而2026年初中东冲突引发的燃油价格飙升,带来了约5亿美元的负面影响,导致全年每股收益(EPS)指引下调至2.21美元,低于2025财年公布的2.25美元。 据首席财务官大卫·伯恩斯坦称,每公吨燃油成本的10%波动,将使本财年剩余时间的净利润波动约1.6亿美元,即每股0.11美元。

市场低估了这一抵消效应。温斯坦认为,消费才是真正的杠杆:公司预计今年与2019年相比,燃料消耗将节省约6.5亿美元,他表示这一数额比5亿美元的激增“高出不少”。6月份油价的回落缓解了部分紧迫压力。 燃油成本虽是风险所在,但可能已接近最糟糕的阶段。

2026年早些时候披露的一起数据泄露事件带来了一定程度的负面影响。嘉年华公司的文件显示,过去三年中的网络安全事件成本对合并财务报表不构成重大影响,且此次入侵仅波及IT系统的部分区域,并未涉及核心预订或支付系统。这属于可控风险,不会动摇投资逻辑。

嘉年华邮轮与同业相比的地位

据TIKR数据显示,嘉年华邮轮的未来12个月企业价值/EBITDA倍数为9.43倍,而皇家加勒比邮轮(RCL)为13.58倍,挪威邮轮控股(NCLH)为9.96倍。 就未来12个月市盈率而言,嘉年华(CCL)为14.06倍,而皇家加勒比为17.81倍。就盈利水平而言,嘉年华是大型邮轮公司中估值较低的一家。

一定程度的折价是合理的。嘉年华的杠杆率较高,过去12个月(LTM)净债务与EBITDA比率为3.27倍,且船队老化。但对于一家预订量创下纪录、EBITDA运行率约为70亿美元的公司而言,这一估值差距确实过大。 该公司于3月公布的“PROPEL”计划,目标是将投入资本回报率提升至16%以上,每股收益较2025年增长超过50%,并计划到2029年向股东回馈约140亿美元,其中首期将启动25亿美元的股票回购。

TIKR 高级模型分析

基于中位情景假设,TIKR估值模型显示,截至2030年11月30日(约4.4年后),目标股价约为56美元。 这意味着以30.87美元为基准,潜在总回报率约为81%,年化内部收益率(IRR)约为14%。

该分析基于两大营收驱动因素。首先,稳健的净收益率增长是管理层所称的最大商业杠杆。 其次,有节制的运力增长——截至2029年仅约有三艘邮轮投入运营——使供应持续紧缺,难以满足需求。利润率的驱动力在于成本管控,公司预计收益率(不计燃油成本)将跑赢成本增长。主要风险在于燃油成本,因为若燃油价格持续飙升,将压缩该模型所依赖的利润率。

上行空间:若收益率持续超预期且燃油价格回归正常,该模型的高端情景将带来显著更高回报。

下行空间:若出现持续的燃油冲击或实际需求崩溃,即使在低估值情景下,以接近该股近期底部价格计算,内部收益率(IRR)仍将达到高个位数水平。

结论

一切都归结于6月23日财报中的一句话:全年净收益率展望——3月份给出的指引值约为2.75%。若维持或上调该指引,则斯蒂费尔(Stifel)的判断将得到验证,需求担忧将缓解,而相对于皇家加勒比的估值折价也将更难维持。 若下调该指引,则押注定价能力将减弱的空头将证明是正确的。请首先关注收益率指引,其次才是每股收益(EPS)数据,因为当前预订率已达85%,前瞻性数据比刚结束的季度业绩更能反映公司状况。答案将在6月23日(周二)开盘前揭晓。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资嘉年华邮轮吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出嘉年华邮轮的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 嘉年华 以及您关注的其他所有股票。无需信用卡,只需您做出决策所需的数据。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!