戴尔股票关键数据

- 当前股价:409.50美元

- 目标价(中位数):约530美元

- 市场目标价:约$485

- 潜在总回报率:约30%

- 年化内部收益率(IRR):约6%/年

- 财报反应:+32.76%(2026年5月28日)

- 最大回撤:32.64%(2026年1月20日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

重新诠释戴尔故事的关键观点

戴尔科技 (DELL)今年股价已上涨逾三倍,但市场对其估值仍存在分歧。多头认为它是人工智能建设浪潮中最为突出的硬件赢家;空头则认为,这不过是一家低利润率的电脑制造商,在经历大幅上涨后,其估值却被高估为平台级企业。 当前股价为409.50美元,较52周高点469.47美元有所回落,正处于这两种观点之间。投资者不断追问的问题很简单:经历如此大幅上涨后,戴尔是否仍被低估,还是说轻松获利的时机已经过去?

6月2日的一场炉边谈话部分解答了这一疑问。在美国银行全球科技大会上,戴尔基础设施解决方案集团(ISG)总裁亚瑟·刘易斯——该部门负责销售服务器、存储和网络设备——对上调业绩预期一事直言不讳。 他表示,新的业绩指引“仅受制于供应。我们目前看到的需求远超现有供应。”这重新定义了看空论点。风险不在于客户是否需要戴尔的AI服务器,而在于戴尔能否以足够快的速度交付这些产品,以及能获得多少利润率。

为何“受供应制约”改变了计算逻辑

在2026年的大部分时间里,争议的焦点始终是需求韧性。刘易斯将讨论转向了一个更难反驳的层面,他表示戴尔目前的订单可见度已“覆盖2026年、2027年,甚至部分2028年”。 当制约因素是供应而非需求时,短期营收取决于执行力和零部件供应,而非能否赢得订单。

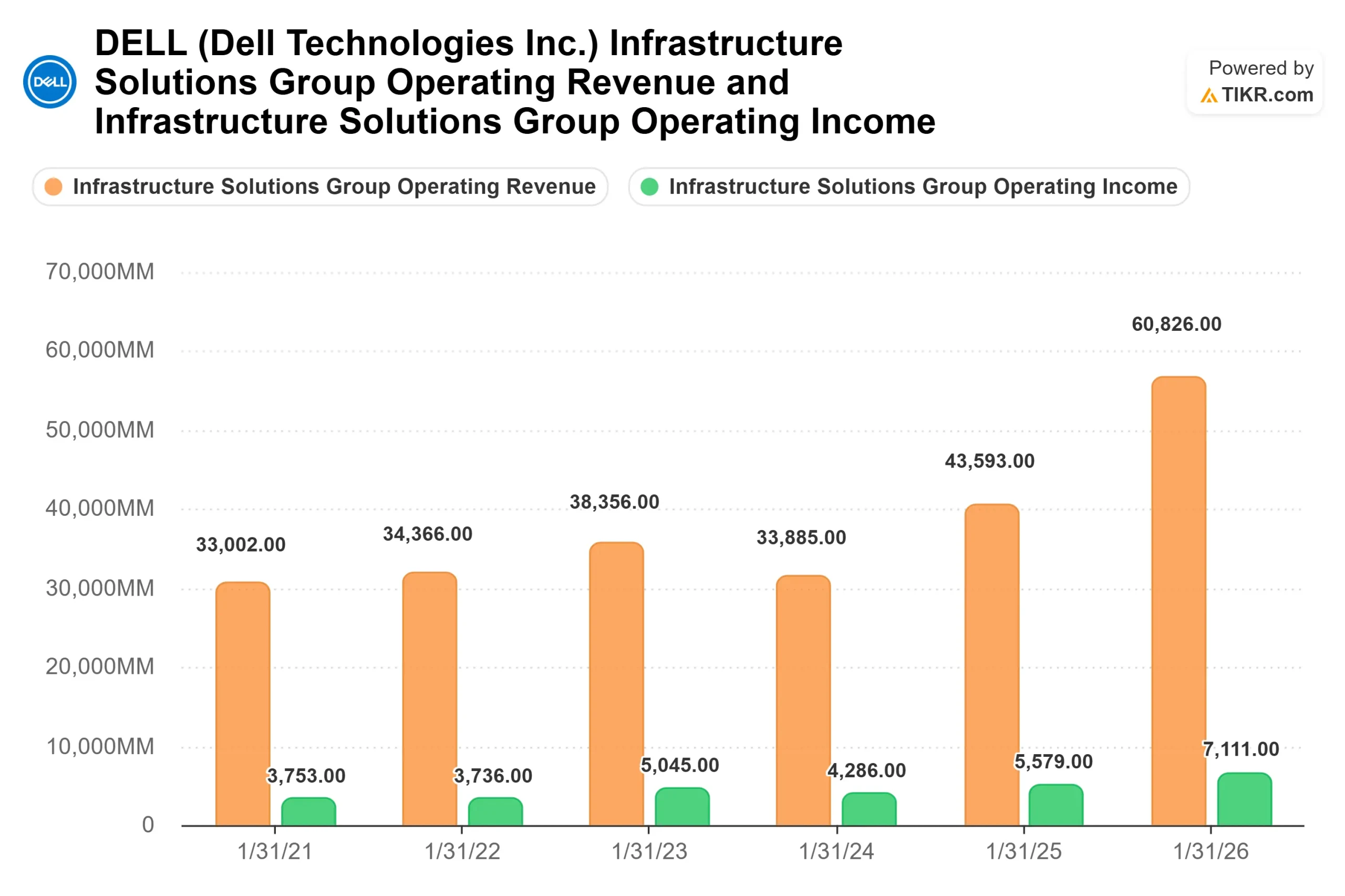

最新财季数据印证了这一点。根据戴尔5月28日发布的2027财年第一季度财报,其股价次日飙升32.76%,创下近年来最剧烈的财报反应。 戴尔报告称营收创下438.4亿美元的纪录,其中AI优化服务器营收增长757%,达到161.3亿美元。 随后,管理层将全年营收预期上调至1650亿至1690亿美元,并预计今年AI服务器营收将达到约600亿美元。这不仅仅是乐观情绪,更是对戴尔营收基数未来规模的重新评估。

关于利润率的隐性考量

空头一直担忧的是,AI服务器的利润率比戴尔的传统产品更低。刘易斯对此予以反驳,并指出存储业务正是解决这一问题的关键。 他表示,戴尔自主知识产权的存储产品“已连续五个季度基于需求实现远超市场增速的增长”,并称“戴尔的知识产权存储比合作伙伴的知识产权存储更具价值”。

这与投资者可追踪的一款产品相关。戴尔全新的PowerStore Elite存储平台将于2026年7月在全球上市。存储业务的利润率高于服务器,每台出货的AI服务器都为捆绑销售该平台提供了机会。 根据戴尔本季度财报,尽管AI产品占比很高,ISG业务部门的营业利润率仍维持在10.5%,高于一年前的9.7%。这种捆绑销售策略和规模效应正在抵消服务器利润率下降的影响,而非被其拖累。

还有第二个利好因素。 随着AI从“思考型”模型向“行动型”智能体转变,越来越多的工作负载在标准CPU上运行,因为智能体任务是“一种需要CPU处理的串行顺序过程”,刘易斯表示。这推动本季度传统服务器和网络业务收入增长了92%。传统业务并未式微,反而是智能体AI为其注入了新的活力。

戴尔与同行的对比

此次股价上涨引发了这样的矛盾:即便在当下,戴尔的估值仍低于大多数硬件同行。其未来十二个月(NTM)市盈率(P/E)为22.19倍,而同行中位数为14.42倍。但该中位数因表现较差的企业而被拉低。 就企业价值与息税折旧摊销前利润(EV/EBITDA)比率而言——该指标衡量的是总价值与核心盈利的比值——西部数据的市盈率为32.30倍,希捷为34.06倍,均远高于戴尔的15.03倍,而联想则为8.01倍。

因此,关于“溢价还是折价”的问题并无明确答案,而这正是关键所在。戴尔既不是该群体中估值最低的,也不是最贵的,但其增长速度却超过了其中绝大多数公司。 对于一家预计今年人工智能服务器营收将达到约600亿美元的公司而言,22倍的前瞻市盈率意味着市场押注其增长是真实的,且随着销量扩大,利润率能够保持稳定。这正是多头与空头仍存在分歧之处。

TIKR 高级模型分析

- 当前股价:409.50美元

- 目标价(中位数):约530美元

- 潜在总回报率:约30%

- 年化内部收益率(IRR):约6%/年

此处采用中位情景,因其假设当前增长将出现实质性放缓,且随着AI周期的成熟,该情景也构成合理的基准情景。该目标价基于两大营收 复合年增长率(CAGR)驱动因素:AI服务器营收向约600亿美元的年化运行率迈进,以及围绕这些系统提供的更高价值的存储和服务。 利润率驱动因素喜忧参半:戴尔IP存储的增长速度快于利润率较低的服务器。主要风险在于,如果服务器业务增长而配套业务滞后,或者内存成本挤压定价空间,这种产品结构将对戴尔产生不利影响。

上行空间:若订单转化率和捆绑销售保持稳定,乐观情景下的总回报率可达约80%,年化回报率约为7%。

下行空间:若增长放缓速度快于模型预测,低估值情景下的总回报率将接近11%,年化回报率略高于1%。

结论

关于这一投资论点的下一个关键参考是戴尔2027财年第二季度财报,预计将于2026年8月下旬发布。管理层预计营收将在440亿至450亿美元之间,调整后每股收益约为4.80美元。最关键的指标是ISG(信息服务与解决方案)部门的营业利润率。 理想情况是,该利润率能维持在戴尔刚刚公布的10.5%或更高水平,同时AI服务器收入持续增长。糟糕的情况则是,随着AI产品占比上升,利润率出现下滑,这将为看空者提供论据。 市场情绪目前较为乐观,分析师评级包括14个“买入”、5个“跑赢大盘”、8个“持有”、1个“无意见”、1个“跑输大盘”和1个“卖出”。股票供应已基本被消化。悬而未决的问题是,其最终能实现多少收益。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

您应该投资戴尔吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出戴尔的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 戴尔 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!