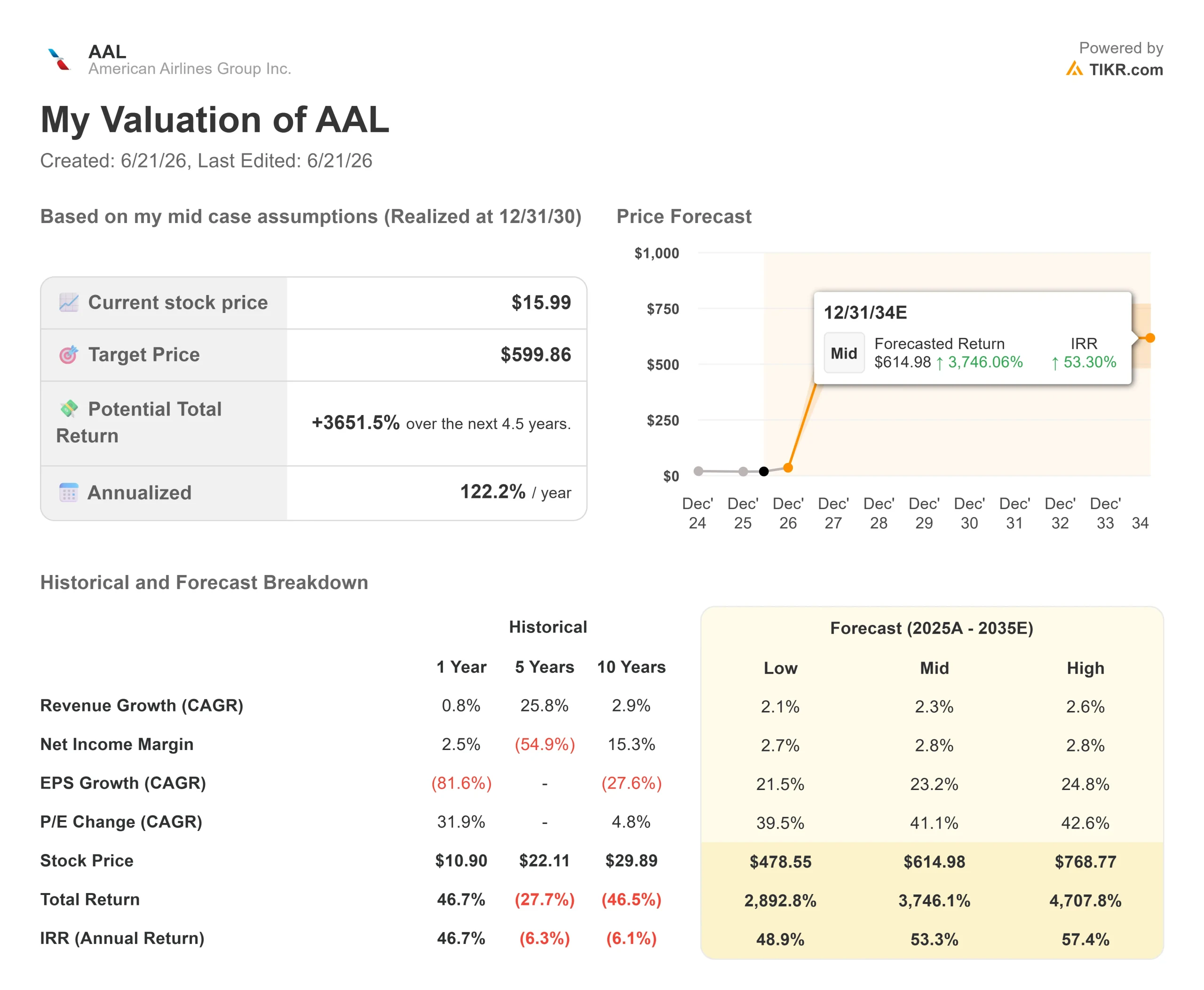

美国航空股票关键数据

- 当前股价:15.99美元

- 分析师目标价(均值):约16美元

- 财报反应:+2.72%(2026年4月23日)

- 最大回撤:37.39%(2026年3月30日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

美国航空集团(AAL)目前的 估值水平,仿佛它只是 经历了一年糟糕表现且看不到明确出路的公司。该股当前报15.99美元,接近2026年3月30日创下的37.39%回撤低点的区间下限。 市场已认定2026年是注定要亏损的一年。尚未确定、且每1美元的上涨空间都取决于这一点的是:2027年是否会呈现截然不同的局面。

这正是市场争论的焦点。空头认为,这家杠杆率过高且未进行燃油对冲的航运公司,将被大宗商品价格的飙升碾压;多头则认为,这家商业运营公司需求依然强劲,只是被几乎无人预期会持续的燃油价格拖累。问题很简单:当燃油价格回归正常时,美国航运公司的盈利能力能否恢复,还是说损害已演变为结构性问题?

2026年盈利为何崩盘

原因在于燃油,而非需求。2月下旬,针对伊朗的打击导致霍尔木兹海峡封锁,航空燃油价格同比上涨了约70%。国际航空运输协会预计,2026年航空燃油价格将接近每桶152美元,而2025年约为90美元,并预测行业利润将减半至230亿美元。

首席执行官罗伯特·伊索姆在6月10日的年度股东大会上量化了这一冲击,他表示,预计燃油成本将使年度支出同比增加50多亿美元,导致2026年的业绩与2025年基本持平。他并未否认这一冲击,而是强调其仅是暂时的: “随着燃油价格回归正常,且我们持续实现强劲的营收增长,我们预计2027年及以后利润率将显著提升。”

2027年盈利预测的转折点

正是在这一点上,数据所呈现的画面与头条新闻大相径庭。根据TIKR的共识预测,这家2026年勉强持平的企业,预计将在2027年实现可观盈利:

- 息税前利润(EBIT)将从约1,341M美元增至约3,257M美元

- 净利润从约58M美元跃升至约1,472M美元

- 每股收益(EPS)从约0.05美元升至约2.23美元

在此期间,营收仅从约619亿美元攀升至646亿美元,因此此次反弹主要源于利润率的提升,而非销量增长。整个看涨论点完全取决于这一关键转折点的实现。

宏观格局刚刚发生转变

这场热议的导火索出现在四天前。国际能源署表示,随着霍尔木兹海峡油流恢复,2027年石油市场可能转为每日过剩500万桶以上——届时供应将增加约800万桶/日,而需求增长仅为200万桶/日。 如此规模的过剩将推低燃料成本,而这正是2027年预测所预设的前提条件。

这正是看空论点的制衡因素。看空者指出,美国能源公司背负269.8亿美元净债务,杠杆率达2.99倍,若燃料价格维持在152美元,这种状况确实危险。 但国际能源署(IEA)的基本情景并非如此,在经济复苏过程中,该公司的燃料成本敞口将从负债转变为推动业绩增长的杠杆。

估值折让与风险

以15.99美元的股价计算,美国航空的市销率约为0.60倍,这更接近于困境资产而非复苏中的资产。若市场出现反弹,这便是机遇;若未能反弹,这便是陷阱。 这一投资论点成败的关键在于燃油成本。如果美伊协议破裂,如果霍尔木兹海峡持续受限,或者如果燃油过剩来得比预期更晚且规模更小,那么微薄的利润率和沉重的净债务将几乎无法为连续第二年高企的燃油成本提供缓冲。

伊索姆还借此次会议之机驳斥了合并传闻,称无论政治立场如何,各监管机构都将与美联航的合并视为“不可能实现的方案”。对于那些曾将这笔交易视为股票隐性支撑的投资者而言,这一支撑已不复存在。美国航空如今正独立进行业务重组。

TIKR 高级模型分析

均值恰好与当前股价持平,但10美元与24美元目标价之间的差距,正是以数字形式呈现的关键问题。推动股价上涨的收入驱动力在于持续的需求增长,预计营收将从2026年的约619亿美元增至2027年的646亿美元。 利润率的驱动因素是2027年燃油价格回归正常水平,这一单一变量将使2026年接近盈亏平衡的局面转变为次年预计每股收益(EPS)达2.23美元。主要风险则恰恰相反:在269.8亿美元净债务的背景下,燃油价格持续高企。

上行空间,简而言之:如果燃料价格按照国际能源署(IEA)2027年的时间表回归正常,且需求保持稳定,利润率将大幅回升,股价有望迈向20多美元的高位区间。

下行风险,一句话概括:若燃料价格在第二年仍居高不下,杠杆效应和微薄的利润率将使股价面临跌至10美元目标价的风险。

结论

关注预计于7月下旬发布的2026年第二季度财报中的单位收入数据。伊索姆表示,商用发动机业务仍保持强劲的营收表现,该财报正是明证,尽管燃油成本仍在造成冲击。好消息是,在燃油成本出现初步回升迹象的同时,营收增长似乎也保持稳健。 不利的一面是,若燃料价格居高不下而需求却趋于疲软,这将动摇多头所寄予的唯一希望。

更关键的判断来自公司外部:国际能源署(IEA)预测的2027年石油过剩是否真的会实现。美国航空构建的商业模式是在燃油价格约为90美元的情况下运作的。未来一年,市场将决定燃油价格能否回归这一水平。

了解亿万富翁投资者正在买入哪些股票,您就可以通过TIKR跟随“聪明钱”的步伐。

您应该投资美国航空吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出美国航空的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 美国航空 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!