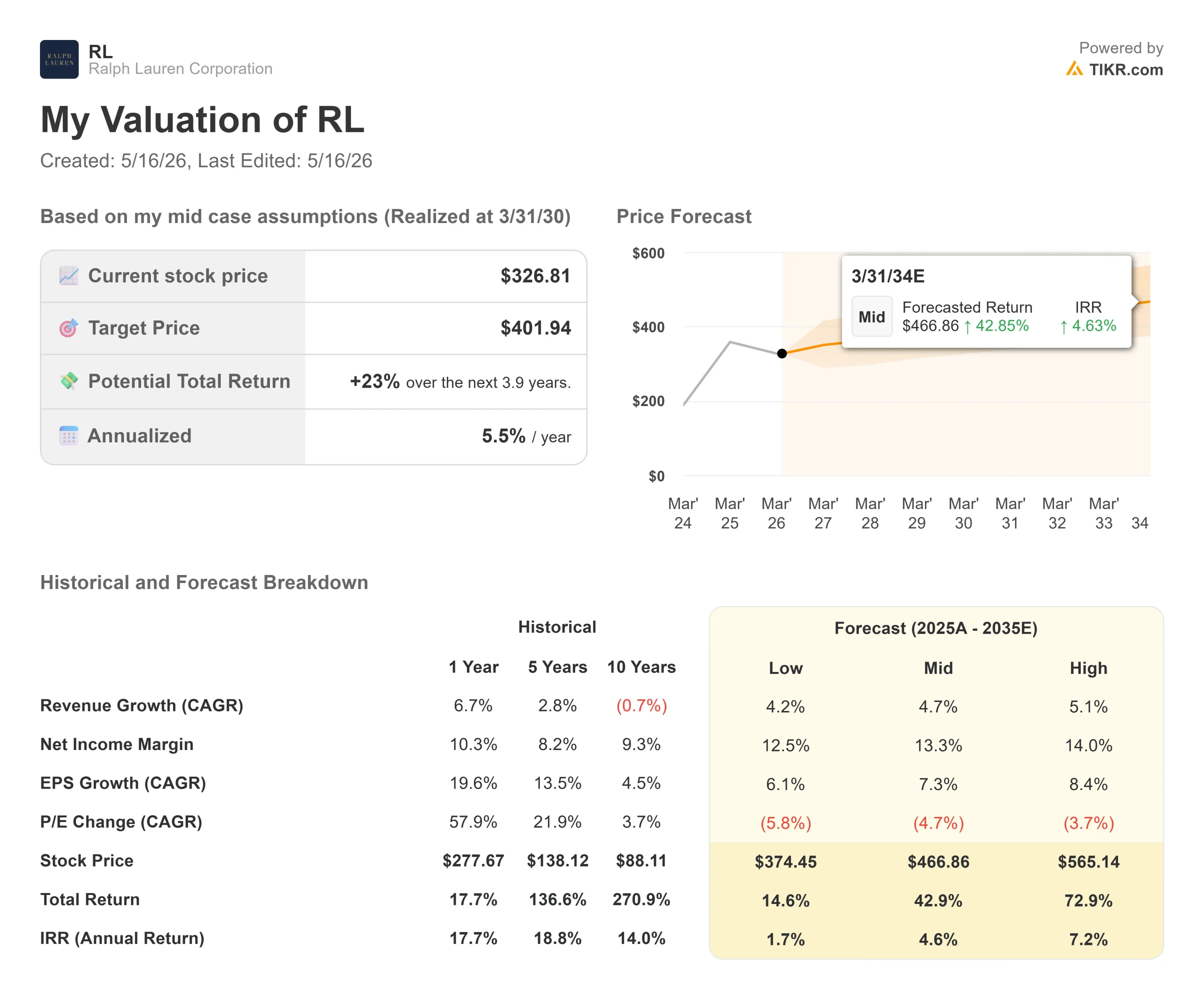

拉尔夫劳伦股票的主要数据

- 当前价格:326.81 美元

- 目标价(中间价)~$402

- 市场目标价:~$414

- 潜在总回报率~23%

- 年化内部收益率:~6% /年

- 收益反应:+1.25%(2026 年 2 月 5 日)

- 最大缩水:-16.10% (5/15/26)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

拉尔夫劳伦公司 (RL在过去三年里,拉尔夫劳伦公司(Ralph Lauren Corporation,简称 RL)一直是全球服装行业势头最强劲的品牌之一。然后,这只股票碰壁了。股价从 52 周最高点 393.41 美元跌至 326.81 美元,跌幅达 16.10%,本周跌破了 200 日移动均线,尽管该公司在本季度实现了多年来最强劲的假日业绩,两次上调了全年业绩指导,并达到了一个很少有时尚品牌能达到的文化里程碑。本周, 美国邮政总局任命拉尔夫-劳伦(Ralph Lauren)策划其 "美国偶像"(American Icons)邮票系列,以纪念美国建国 250 周年,这也是美国邮政总局历史上首次由一个人监督完整的官方邮票发行。

市场的反应是什么?股价持续下跌。

这种脱节是 5 月 21 日 2026 财年第四季度财报的核心问题。花旗银行在 3 月底将 RL 的评级提升至买入,称今年迄今为止的大跌是一个 "有吸引力的买入机会",目标价为 400 美元。5 月,BTIG 将目标上调至 450 美元。美国银行在 4 月份将目标价调至 450 美元。瑞银的目标价为 480 美元。根据 TIKR,该公司的平均目标价为 414.26 美元,比当前价格高出约 27%。

那么,这种恐惧是理性的,还是买入的机会?

大跌的原因

担忧是具体的:关税和近期利润压缩。

在 2 月 5 日的第三季度财报电话会议上,首席财务官 Justin Picicci 直言不讳。关税预计将 "在下一财年上半年对毛利率产生重大影响",直到公司将更高的成本基数降低。对于 2026 财年第四季度,受美国关税提高、米兰时装秀和冬奥会营销支出时间安排以及非价格销售战略缩减的影响,管理层预计按固定汇率计算的营业利润率将缩减 80 至 120 个基点。在今年收入最少的季度之一,利润率收缩的预期令投资者大跌眼镜,因为他们已经预计到公司会持续扩张。

其次是北美的批发业务。Picicci 承认 Saks 一直在进行整合,但明确表示 Ralph Lauren 的净风险敞口 "很小,这反映了我们对该客户严谨而积极的管理。

为什么多头认为抛售已经结束?

从衡量实际定价能力的平均单位零售额(AUR)开始。第三季度,AUR 增长了 18%,远远超过了原来的高个位数指导。Picicci 解释了其中的驱动因素:"减少折扣是本季度 AUR 增长高于原预期的主要驱动因素。Picicci 称这是建立在管理层所说的超过八年的持续 AUR 增长基础之上的,每个地区都仍有增长空间。

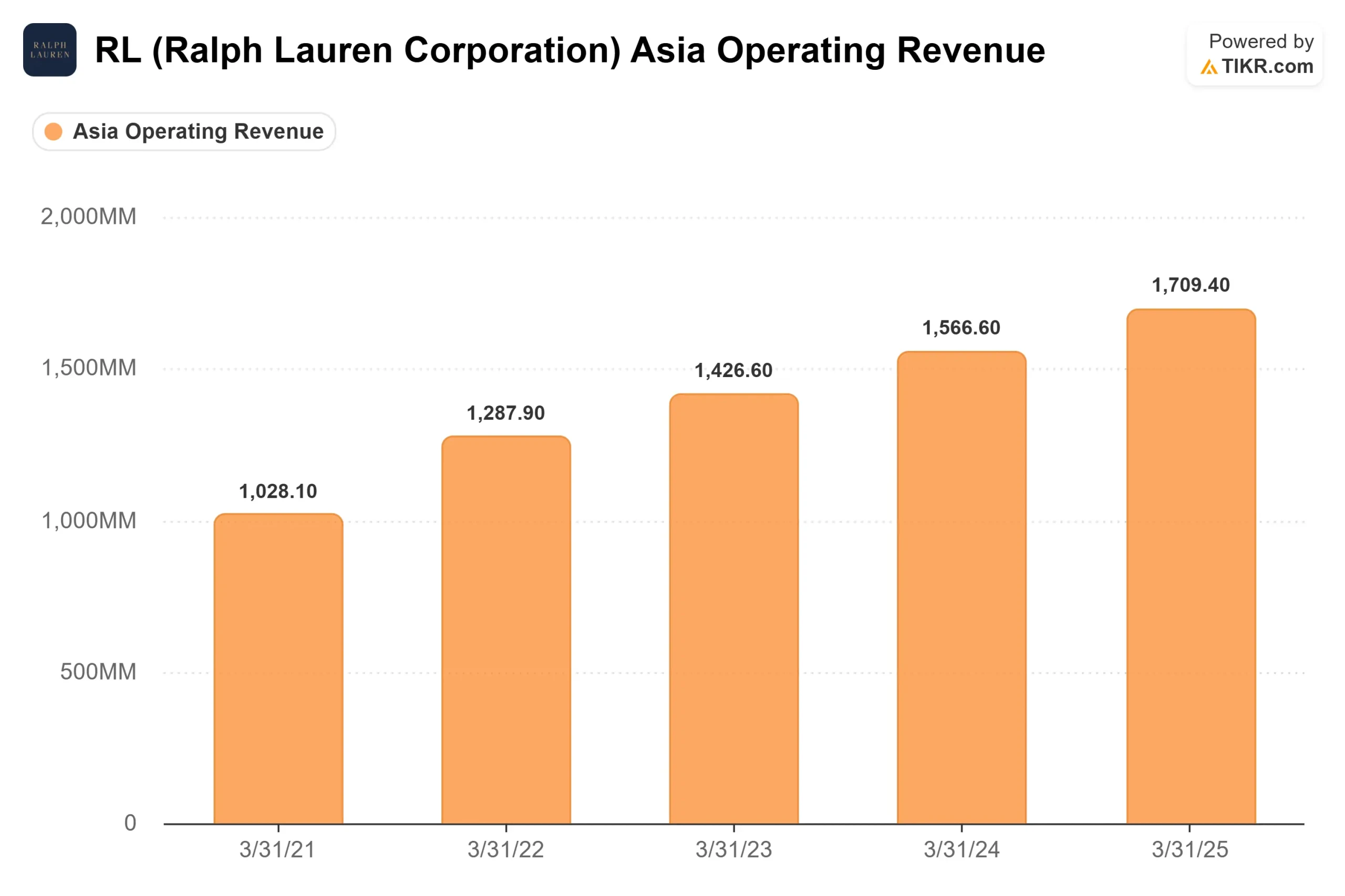

亚洲是另一个引擎。该地区第三季度的收入增长了 22%,其中中国的增长超过了 30%,超过了管理层在财报电话会议上的预期。公司首席执行官帕特里斯-卢韦特(Patrice Louvet)认为,亚洲是结构性的,而不是周期性的:"我们拥有巨大的地理空白,我们正以深思熟虑的方式在我们的顶级城市开发这一空白。"在年轻购物者和女性的带动下,公司第三季度新增了 210 万直接面向消费者(DTC)的消费者,超过了去年创下的 190 万的记录。

除了数字,Louvet 对 Ralph Lauren 如何打造品牌的描述也很重要:"Ralph 其实更像一位电影导演,想想马丁-斯科塞斯(Martin Scorsese)或史蒂文-斯皮尔伯格(Steven Spielberg),而不是传统的设计师。"该品牌构建的文化时刻,如美国队参加米兰科尔蒂纳冬奥会、与 Lando Norris 合作一级方程式赛车,以及 USPS 美国偶像系列,都能保持消费者的参与,而不受任何时尚潮流的影响。这种文化积淀越来越难以复制,并随着时间的推移而不断累积。

竞争对手背景

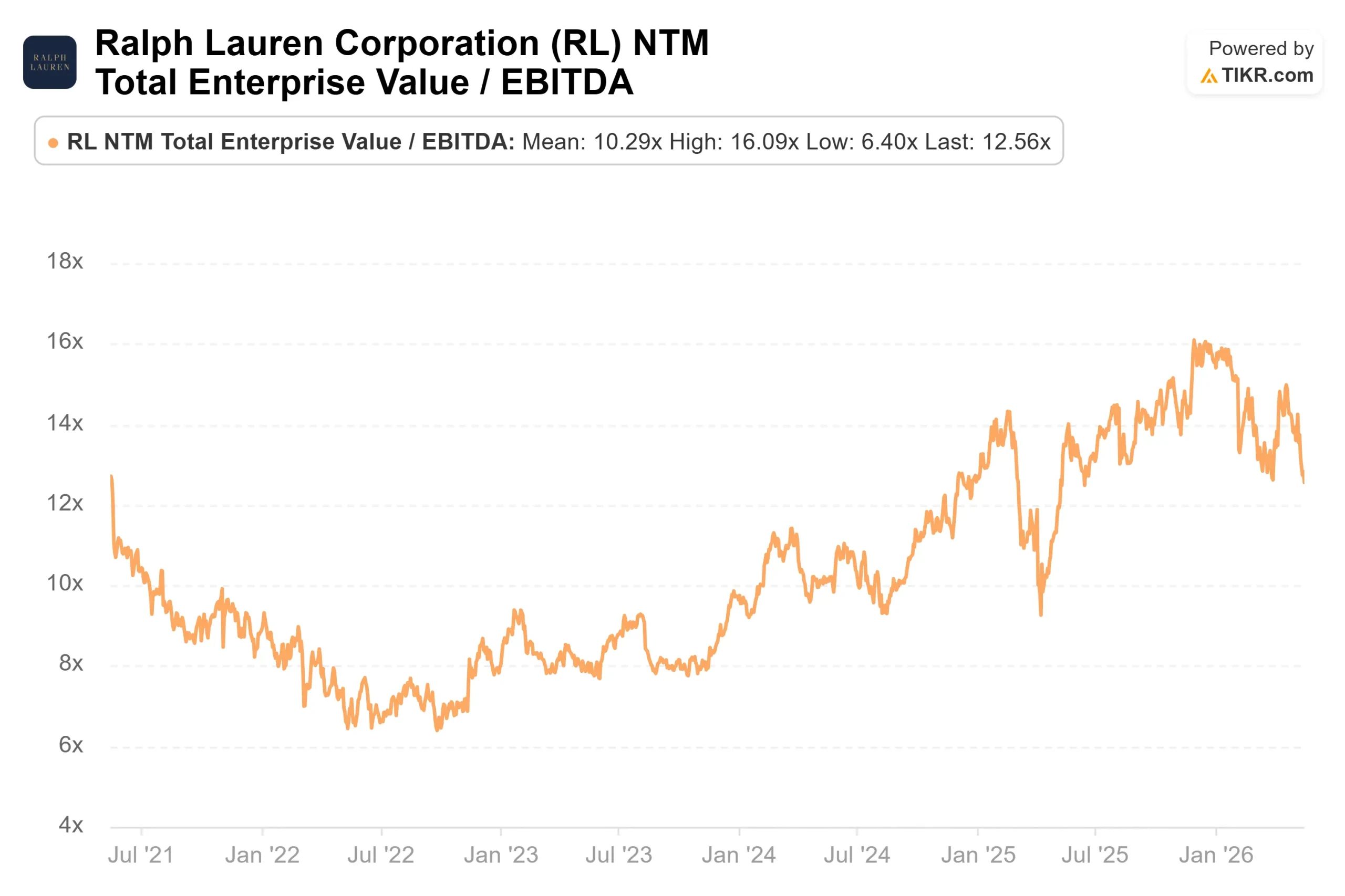

按 TIKR 计算,Ralph Lauren 的新台币 市值 EV/EBITDA 为 12.56 倍,高于阿迪达斯的 9.08 倍和 lululemon 的 5.37 倍,但远低于爱马仕的 19.92 倍和历峰集团的 14.87 倍。对于一个LTM 毛利率高达69.6%、以DTC为主导模式、单季度新增210万新客户的品牌来说,距离真正的奢侈品牌估值似乎越来越窄,而这也正是近期分析师们纷纷上调Ralph Lauren估值的原因。

查看拉尔夫-劳伦在 TIKR 中与同行的对比情况(免费!) >>>

TIKR 高级模型分析

- 当前价格:326.81 美元

- 目标价(中间价):~$402

- 潜在总回报:~23%

- 年化内部收益率:~6% /年

查看分析师对拉夫劳伦股票的增长预测和目标价格(免费!) >>>

TIKR 中值假定,到 3/31/30 年,收入 年均复合增长率约为 5%,由两个引擎驱动:随着品牌在全球各大城市的扩张,亚洲市场也在不断扩大;随着全价数码产品和旗舰店的销售额取代了公司刻意减少的非全价销售额,DTC 结构也发生了变化。在 AUR 收益和渠道组合转变带来的经营杠杆的支持下,中值净利润率假设约为 13%。

下行情景也很重要。如果收入增长放缓至年均复合增长率 4% 左右,利润率停滞在 12.5% 附近,那么到 3/31/30 时,TIKR 模型将指向 374 美元左右,总上行空间只有 15%,考虑到产生这一结果所需的关税和宏观不确定性,这一结果并不令人信服。

无论如何,资产负债表都提供了有意义的支持。每 TIKR 的 LTM 净债务与 EBITDA 的比率仅为 0.30 倍,这使得管理层有足够的灵活性,在关税不利因素的影响下,继续投资于亚洲门店的开设和数字基础设施的建设,而不是缩减投资。

结论

关键的数据点将在 5 月 21 日到来。管理层设定了一个相对较低的标准:固定汇率收入实现中个位数增长,营业利润率收缩 80 至 120 个基点。根据 TIKR 的 Beats & Misses 数据,在过去五个季度中,RL 的收入、息税折旧摊销前利润(EBITDA)和每股收益(EPS)均超过了一致预期。如果这种模式在 5 月 21 日得以保持,那么讨论的焦点就会从 "抛售是否合理 "迅速转向 "投资者为何抛售"。

请注意两个数字:如果第四季度调整后的营业利润率按固定汇率计算收缩不到 80 个基点,并且亚洲保持两位数的增长,那么关税问题就会开始像一个暂时的重启。如果利润率达到或低于指导值的最差水平,该股可能还需要更多时间,才能将 402 美元的中期目标变为现实的近期目标。

美国邮政于 6 月 9 日推出邮票系列。该品牌的文化资产不断复合。问题是,投资者是否愿意等待五天,然后再等几个季度来验证。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资拉夫劳伦吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开拉尔夫-劳伦,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 拉尔夫-劳伦以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!