阿尔特里亚股票的关键统计数据

- 52 周区间: 55 美元至 75 美元

- 当前价格: 72 美元

- 市场平均目标价: 69 美元

- 最高目标:82 美元

- 分析师共识:4人买入/0人跑赢大盘/7人持有/1人跑输大盘/1人卖出

- TIKR 目标模型(2030 年 12 月):85 美元

发生了什么?

奥特里亚集团(Altria Group,MO)是万宝路(Marlboro)香烟制造商菲利普莫里斯美国公司(Philip Morris USA)的母公司,它控制着消费大宗商品领域最持久的现金生成引擎之一。

4 月 30 日,该公司第一季度盈利超预期,股价盘中涨幅高达 8.3%,创下 2017 年 12 月以来的最高水平。

营收为 54.3 亿美元,高于分析师预期的 45.8 亿美元。

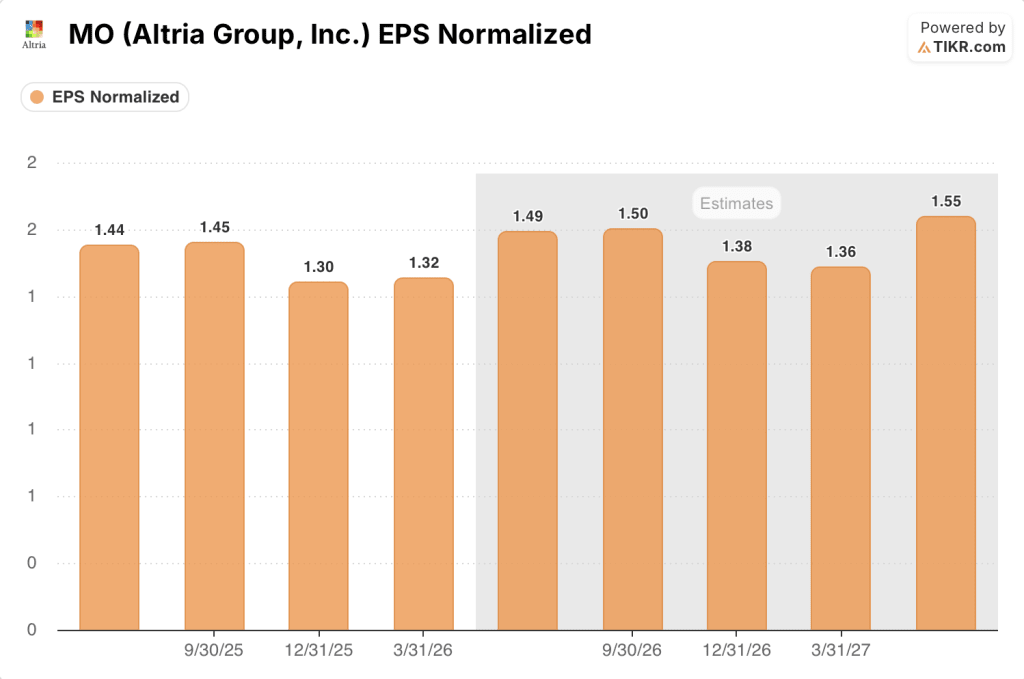

调整后每股收益为 1.32 美元,超过了一致预期的 1.25 美元,与去年同期相比增长了 7.3%。

这一增长并非由成本驱动。它是销量和定价共同作用的结果,市场对烟草公司的这种组合已不再抱有期望。

首席执行官比利-吉福德(Billy Gifford )在 5 月中旬卸任前的 最后一次财报电话会议(2026 年第一季度)上,将 "严格的执行 "归功于整个可吸烟部门,并指出了竞争格局的明显变化:非法调味电子烟产品多年来一直在抢夺香烟的份额,现在似乎正在达到饱和的上限。

吉福德在 4 月 30 日的电话会议上说:"我们在 2025 年后半期开始看到温和迹象,"他补充说,"早期迹象 "表明,该品类之前的增长轨迹 "可能正在演变"。

这种温和的增长势头使一些消费者重新回到卷烟消费上来,从而使 Altria 的国内卷烟销量降幅放缓至 2.4%,并帮助万宝路将其高端市场份额扩大至 59.5%,份额环比上升了 0.2 个百分点。

折扣市场的情况与此类似:Altria的低价品牌 "基本"(Basic)的份额同比增长了2.4个百分点,原因是对价格敏感的吸烟者在与伊朗冲突相关的天然气价格上涨的情况下进行了降价交易,而美国PM公司抓住了这一趋势,而不是将其拱手让给竞争对手。

除香烟外,Altria 还推出了获得 FDA 批准的尼古丁袋装香烟 PLUS!PLUS 于 3 月开始在全国范围内发货,覆盖了约 100,000 家商店,占尼古丁袋装烟销量的 85%,其中 on!和 on!

该公司重申了全年调整后每股收益 5.56 美元至 5.72 美元的指导目标,这意味着在 2025 年 5.42 美元的基础上,中点增长约 4%,现在预计上半年和下半年的增长将比 2 月份最初的指导目标更加平衡。

Altria 股价的第一季度拐点与监管动态息息相关,监管动态可能朝两个方向快速发展。使用 TIKR 免费跟踪 MO 的分析师评级变化 → 华尔街对 MO 股票的看法

华尔街对 MO 股票的看法

第一季度业绩大获全胜之际,市场已将 Altria 视为衰退缓慢、上升空间极小的摇钱树。

第一季度正常化每股收益为 1.32 美元,同比增长 7.3%,而市场预期为 1.25 美元。目前的一致预测是,第二季度和第三季度分别为 1.49 美元和 1.50 美元,这意味着全年新台币汇率约为 5.80 美元,继续保持中个位数增长。

华尔街有 11 位分析师对该股进行了评级,分别为 4 位买入/0 位跑赢大盘/7 位持有/1 位跑输大盘/1 位卖出,平均目标价为 69.36 美元,意味着该股将从当前的 72 美元价格小幅下行。该公司的目标股价中位数为 71.00 美元,也略低于当前价格,这使得该股股价的上调幅度可能会很大。

50 美元的低目标价(Jefferies,看淡)和 82 美元的高目标价(Panmure Liberum,买入)之间的价差反映了真正的战略分歧:看涨者认为 PLUS 和电子烟的发展周期将在未来几年内结束!PLUS 和电子烟执法周期是一个可信的无烟过渡,而看跌者则怀疑尼古丁袋的份额增长能否迅速抵消卷烟销量的下降。

值得关注的信号是 FDA 对尼古丁袋授权的态度。Altria's on!PLUS 是该局快速通道试点项目批准的第一款产品,管理层已提交了另外 6 种口味、3 种尼古丁浓度的申请,吉福德断言其科学性 "令人信服",应能在 180 天的法定期限内通过审批。

卷烟销量的持续下滑幅度超过目前 4% 的调整率,这仍然是对该模式最明显的威胁,尤其是如果伊朗冲突的能源成本转嫁所带来的贸易下滑压力持续到下半年的话。

预计将于 7 月底举行的第二季度财报电话会议将揭示,非法电子蒸汽带来的跨类别放缓是持续还是逆转。需要关注的具体数据是国内卷烟销量相对于目前 4% 的调整后第一季度读数的下降率。

估值模型说明了什么?

TIKR 的模型将 MO 的中期目标价定为 85 美元,预测期内的净利润率假设为 47.7%,到 2030 年的每股收益年复合增长率约为 2%。

以当前 72 美元的价格计算,这意味着未计股息前的总回报率约为 17%,不计股息率的年化内部收益率约为 3.4%。

MO 股票的归一化收益为 12.63 倍,而 3 年平均值为 9.92 倍,2026 年的每股收益增长率仅为 2.5% 至 5.5%,相对于当前价格的基础收益增长速度而言,MO 股票的估值略高。

投资案例完全取决于可吸入量的下降是稳定在当前水平附近,还是随着宏观经济对低收入消费者的压力加深而重新加速。

机遇/风险

看涨案例:销量下降在结构上趋缓。

- 第一季度国内卷烟销量报告值仅下降 2.4%,调整值下降 4%,这是连续第四个季度同比连续增长。

- 非法一次性电子烟的市场份额似乎趋于稳定,Altria 估计成人电子烟吸食者人数同比基本持平,约为 2050 万人。

- 在PLUS 在全国范围内的扩张在推出之初就达到了 100,000 家门店,并在覆盖 Helix 约 90% 销量的门店获得了高端零售定位。

- Cowboy Cut 是一款价格极具竞争力的万宝路香烟,主要针对对价格敏感的高端烟民,在第二季度扩大了销售,为捍卫万宝路 59.5% 的高端市场份额提供了工具。

- 在本季度业绩远超预期后,公司重申了 5.56 美元至 5.72 美元的全年每股收益指导,管理层目前预计上半年的增长将更加平衡。

熊市:宏观和竞争压力盖过了积极信号。

- 万宝路的零售份额同比下降了 1.4 个份额点,原因是消费者降价打折,如果伊朗冲突导致的天然气价格在 2026 年下半年持续走高,这一趋势可能会加速。

- 美国食品和药物管理局(FDA)围绕尼古丁袋授权的不确定性是真实存在的:虽然 on!PLUS 通过了试点,但 PMI 和 BAT 竞争品牌的申请却停滞不前,而且对其他 on!PLUS口味的监管环境没有保障。

- 杰富瑞 50 美元的目标价反映了一种情况,即每股收益增长停滞,市盈率回落至 10 倍,而这正是该股三个月前的水平。

- NJOY 重新进入电子烟市场仍然受到知识产权的限制,管理层也没有表示出加快这一进程的紧迫性,而 70% 的电子烟销量仍然是非法的。

仅有强劲的第一季度共识数据是不够的。免费查看哪些分析师刚刚提升了阿尔特里亚的股票评级,以及他们为 TIKR 设定的目标 → 您是否应该投资阿尔特里亚集团?

您应该投资阿尔特里亚集团公司吗?

要真正了解情况,唯一的方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Altria Group, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 Altria Group, Inc.无需信用卡。只需您自己决定所需的数据。