CAVA 股票的关键统计数据

- 52 周区间: 43 美元至 99 美元

- 当前价格: 76 美元

- 市场平均目标价: 90 美元

- 最高目标:110 美元

- 分析师共识:13 位买入/3 位跑赢大盘/12 位持有/1 位抛售

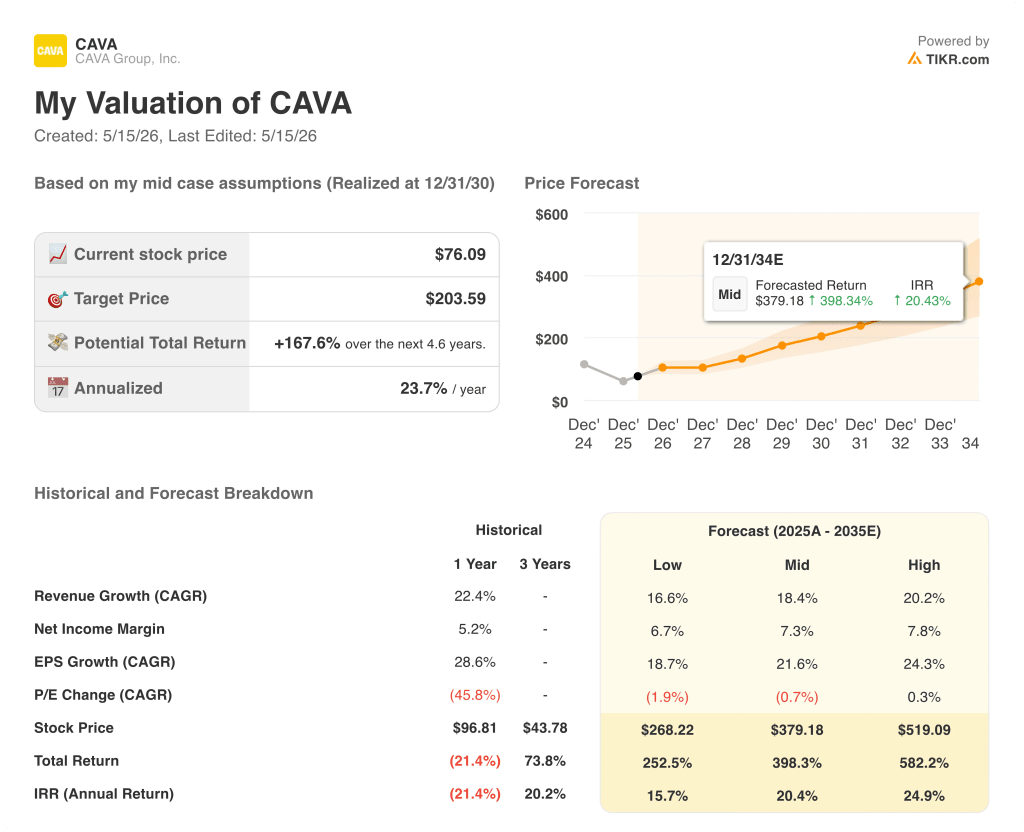

- TIKR 目标模型(2030 年 12 月):205 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案。

发生了什么?

CAVA 集团(CAVA)是一家以定制碗和皮塔饼为特色的地中海快餐连锁店,2025 年年收入首次突破 10 亿美元,同时在美国 28 个州的 439 家分店扩张。

CAVA 全年收入同比增长 22.5%,突破了 10 亿美元的里程碑,全年同店销售额增长 4%,管理层称其为公司历史上最强劲的新餐厅开业班。

2025 年,新餐厅的生产率保持在 100%以上,新单位的平均单量趋于 300 万美元以上,这一数字表明该品牌的需求甚至超过了其内部预期。

联合创始人兼首席执行官布雷特-舒尔曼(Brett Schulman)在2025 年第四季度的财报电话会议上表示:"我们的发展势头不仅仅反映了扩张,还表明我们的价值主张正在与当今日益挑剔的消费者产生共鸣。"他将 CAVA 的定价纪律(公司的提价幅度不到行业同行的一半,而 CPI 却低了 10%以上)与不断扩大的竞争护城河直接联系起来。

进入 2026 年,CAVA 将首次推出石榴釉三文鱼海鲜产品,进入包括辛辛那提和圣路易斯在内的中西部新市场,并计划至少净新开 74 至 76 家餐厅,以实现到 2032 年达到 1000 家分店的目标。

Argus Research 在 2 月底将 CAVA 的股票评级下调至持有,理由是估值问题,并指出同店销售指标 "定价完美"。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 CAVA 的看法

华尔街对 CAVA 股票的看法

Argus 的降级使现在定义 CAVA 股票的争论变得具体化:收入增长和单位经济学在结构上是强大的,但市场不再愿意支付以前的溢价,问题是目前的价格是否反映了这种纪律或真正的错误定价。

预计 2026 年第一季度 CAVA 的营收将同比增长约 26%,这是在 2025 年每季度连续加速的两年同店销售叠加基础上实现的,管理层证实,第一季度的同比增长率高于 3% 至 5% 的全年指导范围。

分析师的覆盖面已扩大到 29 位,一致预期为 13 位买入/3 位跑赢大盘/12 位持有/1 位卖出,平均目标价为 90 美元,意味着较 76.09 美元有约 18% 的上涨空间,最高目标价为 110 美元,最低目标价为 63 美元,这一价差反映了在 CAVA 股价下跌 47% 后又部分回升的一年里,该行业的分歧有多大。

110 美元的高目标反映了这样一种情况,即三文鱼推动了客流量的持续增长,AGM 的运营改善在这一年中不断复合,同店销售额保持在指导目标的上限;63 美元的低目标则反映了 Argus 的观点,即指标放缓和估值捉襟见肘,几乎没有出错的余地。

结构性风险在于同店销售持续下滑至 3% 以下:如果随着促销餐饮环境的加剧和三文鱼新奇感的消退,客流量出现疲软,那么餐饮业利润率恢复至 25% 的目标就很难实现,收入复合增长的理论也将失去核心支撑。

5 月 19 日发布的 2026 年第一季度财报将是三文鱼上市是否能推动客流量增量超过低至中个位数复合假设的第一份硬性解读,需要关注的具体数字是同餐厅销售额相对于 3% 至 5% 的指导范围。

估值模型说明了什么?

TIKR 中值模型将 CAVA 定价为 204 美元,意味着与 76.09 美元相比有约 168% 的上涨空间,其基础是到 2030 年 18% 的收入复合年增长率,以及净利润率从目前的 5.2% 增长到成熟期的 7.3%--这些假设要求单位增长模型能够在不出现重大中断的情况下,在大约 560 家新开餐厅中执行。

争论的关键在于一个变量:CAVA 的同店销售额是否能在 2026 年之前保持在 3% 或以上,同时公司还要同时消化运营上的复杂性,即扩大到 500 家以上,推出三文鱼,并建立新的现场领导结构。

必须做对的事

- 2026 年,同店销售额保持在 3% 至 5%,在 Chipotle 等同行面临 "泔水疲劳 "的消费环境下,验证长期算法的有效性

- 石榴釉三文鱼推动了客流量的增长,而利润率却没有超过预期的 100 个基点,这证明菜单平台可以在不降低单位经济效益的情况下进行扩展

- AGM 计划(旨在加强运营实力的总经理助理职位)在第四季度电话会议上已完成 60%,目标是在 2026 年年中完成,该计划支持新餐厅的业绩超过 90% 的生产率

- 到 2026 年,息税折旧摊销前利润(EBITDA)将达到 180 美元左右,这表明经营杠杆作用是真实存在的,而且 G&A 投资并未完全消耗收入增长 22% 以上所带来的规模效益

- 管理层指出,品牌知名度在过去一年中从 55% 提高到 62%,随着中西部市场的进入产生新市场的光环效应,品牌知名度将继续提高

可能出现的问题

- Argus 下调评级是一个先行指标,而不是情绪底线:同餐厅销售额下降到 3% 以下,低位情况下的远期市盈率 CAGR 为 (1.9%),加速了向 63 美元低目标的倍数压缩。

- 三文鱼业务的复杂性打击了劳动效率,而指导利润率的 100 个基点的不利因素并没有完全反映出来,从而将餐厅一级的利润率压缩到 23.7% 的指导下限以下

- 由于哥伦布、明尼阿波利斯和圣路易斯的新建市场缺乏品牌知名度光环,导致新餐厅的生产率低于 90%,而在成熟市场,品牌知名度光环曾推动生产率达到 100%。

- 布莱特-舒尔曼(Brett Schulman)称领导层是 "我们发展的最大障碍",但随着 CAVA 向 2026 年以后每年开业 100 家以上的目标推进,领导层的规模无法快速扩大到足以维持执行质量。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和收入惊喜 → 您是否应该投资 CAVA Group?

您应该投资 CAVA 集团公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CAVA Group, Inc. 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 CAVA Group, Inc.无需信用卡。只需您自己决定所需的数据。