百事可乐股票的关键统计数据

- 过去一周表现: 6

- 52 周区间: 128 美元至 168 美元

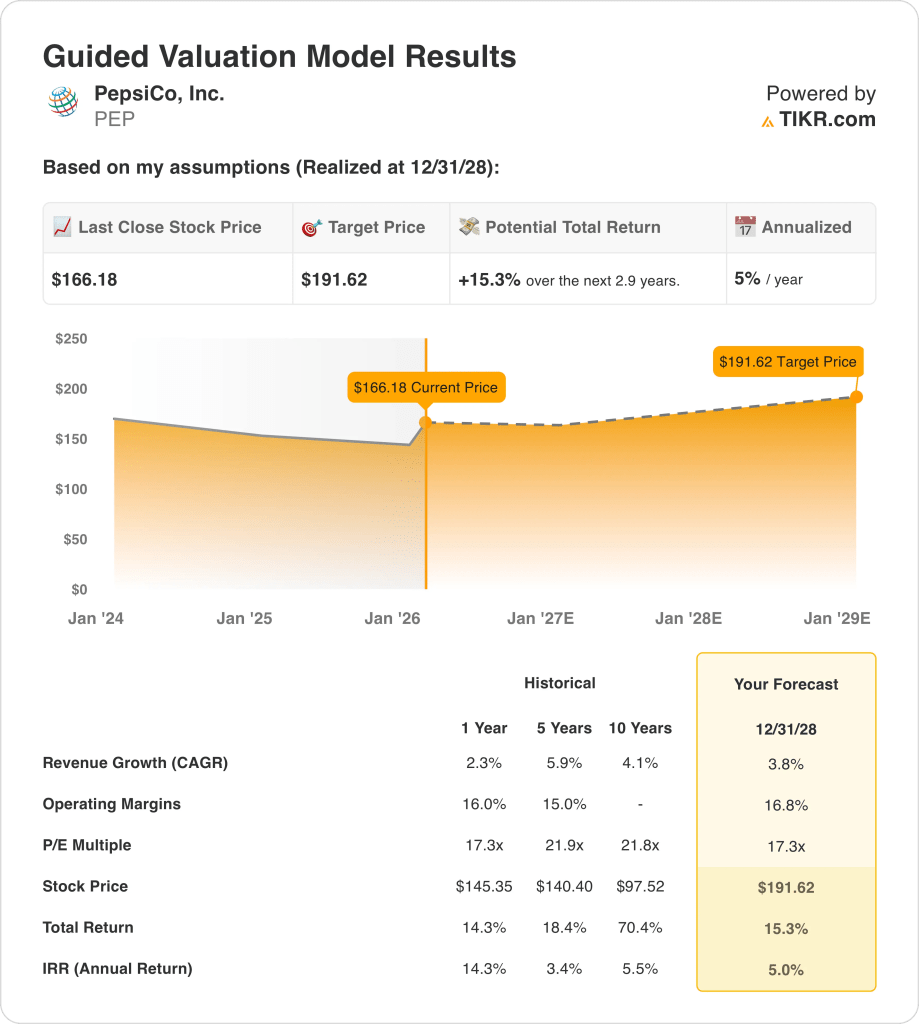

- 估值模型目标价: 192 美元

- 隐含上升空间: 2.9 年 15

在对百事可乐上周6%的涨幅做出反应之前,先免费在TIKR上进行快速估值,看看目前的股价是否已经反映了放缓的增长和稳定的利润率→。

百事股票发生了什么变化?

百事可乐公司(PEP)的股价跌破了 168 美元的 52 周高点,在几项产品和政策出台后,该股在上周上涨了 6%。

路透社报道,美国卫生部长小罗伯特-肯尼迪(Robert F. Kennedy Jr.

百事公司没有设定去除染料的最后期限,但它在推出现有产品的同时,还推出了不含染料的多力多滋和奇多脆 NKD。

百事公司的原料研发负责人表示,天然染料的供应限制了产品的重新配制,而采购稳定的蓝色色调仍然特别困难。

该公司计划在今年春季推出用蔬菜染色的低糖佳得乐,同时在货架上保留原来的染色版本。

路透社指出,在印度,大众市场的瓶装水主要由百事可乐和可口可乐生产,而高端矿泉水的市场份额则从 1%增至 8%。

百事可乐还发布了超级碗 LX 广告 "The Choice",以推广百事零糖,并称该品牌在 2025 年将增长 30.8%。

所提供的报告不包括盈利发布、指导更新或资本分配变化,因此公司的前景和战略保持不变。

在品牌和政策更新后,百事可乐攀升了 6%,但其中有多少是已经定价的?使用 TIKR 的估值模型免费测试假设 → 百事可乐的股价是否合理?

百事可乐股票现在的估值合理吗?

根据所示估值模型,该股票的模型如下

- 收入增长: 3.8%

- 运营利润率 16.8%

- 退出市盈率: 17.3 倍

PEP 股票的运营模式反映了一个成熟的、规模化的大宗消费品业务,预计到 2028 年底,收入年复合增长率约为 3.8%。

这一增长路径代表着从早期更强劲的扩张中正常化,符合一家在全球范围内经营饮料和零食的公司的规模,而不是进入一个新的增长阶段。

盈利能力已经确立,运营利润率接近 16.8%,与百事公司的历史利润率状况和增效成果基本一致。

预测中的息税折旧摊销前利润(EBITDA)和息税折旧摊销前利润(EBIT)增长与收入扩张和适度的经营杠杆相一致,表明盈利增长是由规模约束而不是成本重组驱动的。

自由现金流保持正值,并在整个预测期内稳步增长,利润率提高到低两位数水平,加强了现金生成的持久性。

该模型假设持续正常化而不是加速,偶尔出现的盈利变化不会破坏长期利润率或现金流轨迹。

估值依赖于执行的连续性,而不是倍数的扩张,因为约 17 倍的退出市盈率与百事公司近期的交易区间一致。

基于这些因素,百事公司股票在当前水平上的估值似乎是公平的,股价反映了稳定的执行力、适度的增长以及模型时间框架内稳定的现金流。

随着百事可乐股价接近近期高点,您可以在 TIKR 上免费建立自己的模型,看看在增长放缓的情况下估值是否仍然成立 → 在 60 秒内对任何股票进行估值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。