美光股票的关键数据

- 当前价格:374.11 美元

- 目标价(中间价)$312.85

- 市场目标价:525.48 美元

- 潜在总回报率(中期): (14.6%)(14.6%)

- 年化内部收益率:(3.50%) /年

现在上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

很少有股票能像美光科技(Micron Technology (MU)在过去三周内给投资者带来的震撼。

3 月 18 日,美光实现了近期半导体史上最强劲的盈利。营收同比增长近两倍,达到 238.6 亿美元,非美国通用会计准则下的每股收益为 12.20 美元,而 TIKR 一致预期为 9.16 美元,管理层报告的季度自由现金流达到 69 亿美元,创下公司最高纪录。

第三季度收入指导值为 335 亿美元,公司董事长、总裁兼首席执行官桑杰-梅罗特拉(Sanjay Mehrotra)在财报电话会议上说:"这一数字超过了公司历史上直至 2024 财年的全年收入。

接下来的情况更糟。3 月 24 日,谷歌研究院发布了TurboQuant,这是一种压缩算法,其开发者声称可以将 KV 缓存(允许人工智能模型在不重新处理的情况下检索之前的计算结果的高速内存存储)减少多达六倍,且不会造成精度损失。

内存股立即遭到抛售。

截至 3 月 30 日,美光的最大跌幅从近期高点达到 30.31%,成交量几乎是三个月平均值的两倍。人工智能内存交易是进入 2026 年以来市场上最拥挤的牛市头寸之一,但突然出现了问题。

反弹来得很快。

4 月 1 日,随着分析师对需求破坏论调的回击,该公司股价大涨。美银证券(Bank of America Securities)分析师维韦克-阿里亚(Vivek Arya)认为,从历史上看,如此大规模的效率提升会推动更多的使用,而不是降低采购量,这是杰文斯悖论(Jevons Paradox)的一个版本,在半导体周期中屡试不爽。

摩根士丹利(Morgan Stanley)重申其 "增持 "评级,称抛售过度。截至 4 月 6 日,MU 的交易价格为 374.11 美元,比 3 月 30 日的低点高出约 16%,但仍比 52 周的高点 471.34 美元低 20.6%。

问题是,在经历了 30% 的暴跌之后,美光是否最终代表了真正的价值。

美光现在的价值被低估了吗?

从远期倍数来看,美光看起来便宜得惊人。

该股的 NTM EV/EBITDA 交易价格为 2.93 倍,而 TIKR 上可比半导体公司的同行中位数为 14.15 倍。美光最接近的 HBM(高带宽内存,为人工智能加速器芯片提供动力的高端内存类型)竞争对手 SK Hynix 的股价仅为 3.04 倍。英特尔的 NTM EV/EBITDA 为 16.80 倍,尽管利润率大幅下降。美光的新台币市盈率为 4.05 倍,而同行的中位数为 24.44 倍。

这些都是市场预期会出现严重均值回归的企业的市盈率。

牛市案例认为,均值回归可能不会像这些倍数所暗示的那么快。

执行副总裁兼首席财务官马克-墨菲(Mark Murphy)在第二季度电话会议上告诉投资者,美光 "创造了创纪录的自由现金流,减少了债务,并以历史上最高的净现金状况结束了本季度。第二季度的毛利率达到 75%,第三季度的指导目标是 81%,对于一家历来被视为商品供应商的公司来说,这一数字似乎难以置信。

DRAM 库存天数保持在 120 天以下,支持了近期的定价优势。

结构性需求比 TurboQuant 的抛售所暗示的更难被否定。

Mehrotra 告诉投资者,人工智能需求将推动 DRAM 和 NAND 数据中心位 TAM(总可寻址市场,即可用的总体收入池)在 2026 年首次超过行业 TAM 的 50%,而人工智能和传统服务器需求同时受到供应限制。

美光已开始为英伟达的 Vera Rubin GPU 平台批量出货 HBM4,并签署了首个五年期 SCA(战略客户协议,一种超越典型短期合同的长期供应承诺),这标志着至少有一家大客户已锁定了规模供应。

在机器人领域,Mehrotra 将这一类别描述为 "20 年的增长矢量",并指出仿人机器人所需的计算平台将可与 4 级自动驾驶汽车相媲美(无需人工输入的完全自动驾驶能力),每种机器人都需要大量的内存容量。

熊并不是在争论需求方向,而是在争论持续时间。TurboQuant 仍然只是实验室成果,并未投入生产。

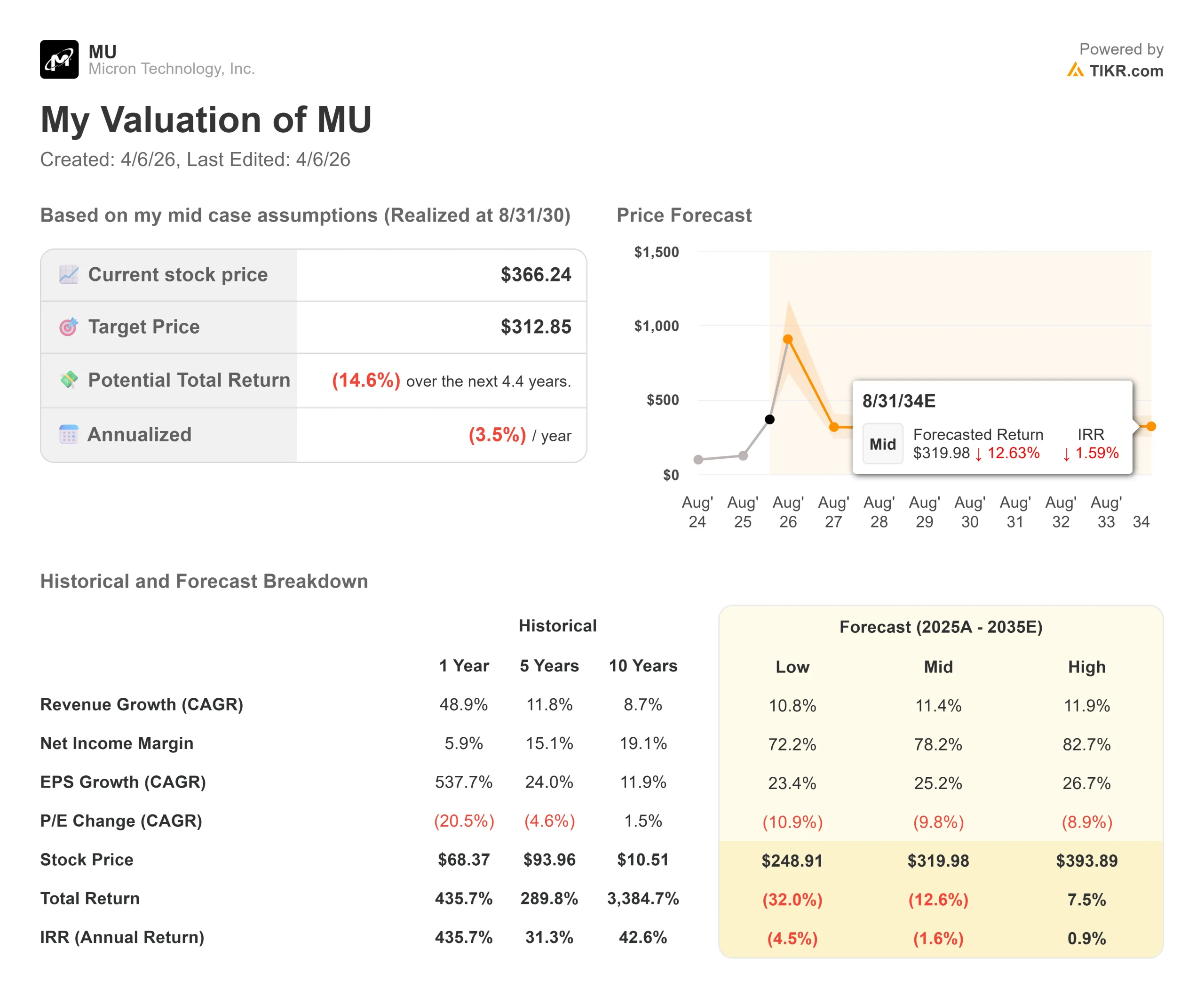

TIKR 高级模型分析

- 当前价格:374.11 美元

- 目标价 (中间价):$312.85

- 潜在总回报率:(14.6%)

- 年化内部收益率:(3.50%) /年

即使出现 30% 的暴跌,TIKR 中值模型也能在 2030 年 8 月 31 日之前预测出 312.85 美元的目标价,与模型入门价 366.24 美元相比,总回报率为 (14.6%),年化内部收益率为 (3.50%)。这并不是一个悲观的模型。该模型假设,在 HBM 内容增长和数据中心 DRAM 份额增加的推动下,到 2030 年,公司收入的年均复合增长率将达到 11.4%,预计净利润率将达到 72.2%(这是模型预测假设,而不是近期数字)。问题在于市盈率的压缩:模型假定,随着周期性高峰的消退和市场内存向商品定价的重新评级,市盈率将以(9.8%)的年复合增长率收缩。这种重新评级吸收了盈利增长,使投资者处于水深火热之中。

高位情况能给投资者带来更多安慰,但也不多。在牛市假设、11.9% 的收入年均复合增长率和 82.7% 的净利润率下,该模型到 8/31/30 将产生 393.89 美元的收益,总回报率为 7.5%,内部收益率为 0.9%。市场一致预期目标为 525.48 美元,这意味着比 TIKR 两种方案都要乐观得多的倍数结果。这个差距就是争论的焦点:如果市场重新将记忆力视为一种可持续的高利润战略资产,那么证券公司就赢了。如果历史重演,利润率随资本支出周期压缩,那么 TIKR 模型更接近正确。

覆盖该股的 46 位分析师中,28 位给予买入评级,10 位给予跑赢大盘评级,5 位给予持有评级,1 位给予跑输大盘评级,1 位给予卖出评级。TIKR 模型的主要上行风险是,如果美光在下一个周期性低谷中保持 70% 以上的毛利率,那么倍数压缩假设就会被打破,以目前的价格计算,该股的价值被明显低估。主要的下行风险是,2027 财年的资本支出增长与需求空洞同时出现,迫使利润压缩和库存增加。

结论:美光公司将于 2026 年 6 月底发布财报,届时请关注 2026 财年第三季度非美国通用会计准则(non-GAAP)毛利率与 81% 的指导目标的对比情况。如果毛利率达到或超过 81%,HBM 的定价能力将保持不变,大多数分析师认为 TurboQuant 的抛售是过度反应。低于 80%,举证责任就转回到了多头身上。

美光是真正的人工智能基础设施受益者,是美国唯一的高级内存制造商,而且刚刚创造了历史上最赚钱的季度。从 2030 年的总回报来看,374 美元的 TIKR 中值模型无法证明其合理性。上述两点同时存在。

看看亿万富翁投资者都在买什么股票,这样您就可以跟着聪明的钱一起买 TIKR。

您应该投资美光吗?

要想真正知道,唯一的方法就是亲自查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开美光,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 美光以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!