MSGS股票的主要统计信息

- MSGS股票的价格变化:+16.33%

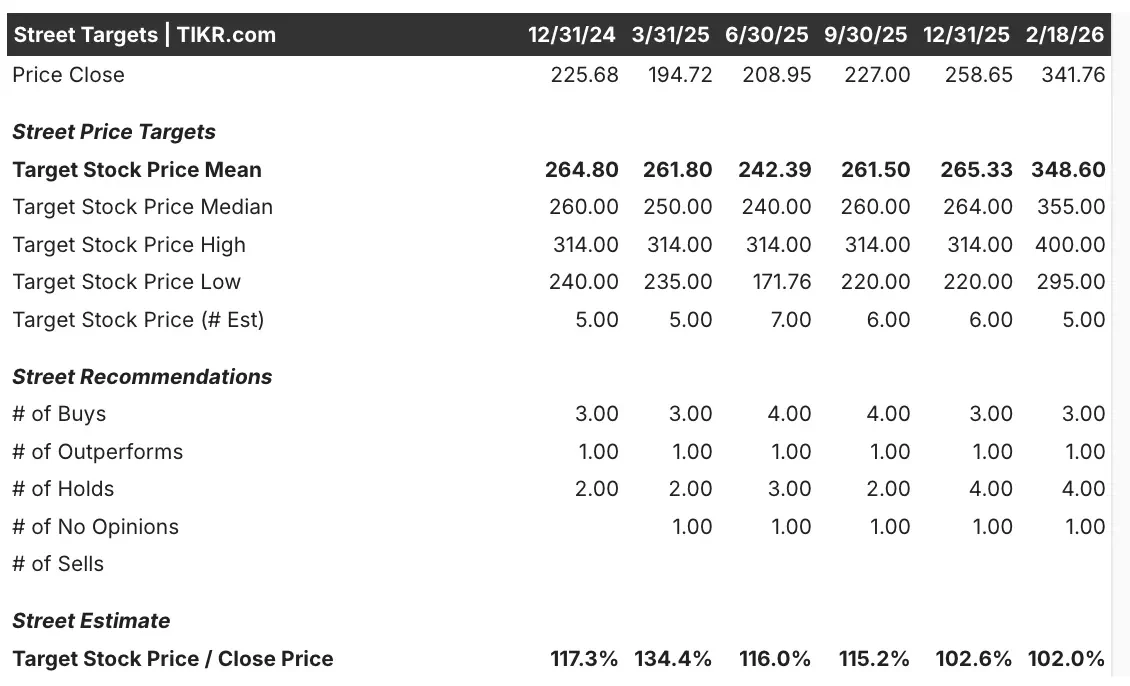

- MSGS截至2 月 18 日的股价:341.76 美元

- 52 周最高价:$345.46

- MSGS目标股价: 348.60 美元

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

麦迪逊广场花园体育公司 (MSGS)本周股价大涨超过 16%,原因是投资者对 2026 财年第二季度业绩强于预期以及围绕其主要特许经营权的新战略头条做出了反应。

该公司公布的第二季度收入为 4.034 亿美元,同比增长 13%,所有场内收入类别,包括门票、套房、赞助、食品、饮料和商品,每场比赛的收入都有所增长,这部分归功于尼克斯队和游骑兵队在麦迪逊广场花园多打了四场比赛。

本季度的营业收入增至 2220 万美元,同比增长 67%,这表明增量活动和定价能力正在转化为盈利能力。

有报道称,MSGS 正在考虑将尼克斯队和游骑兵队的业务分拆或分离成不同的公开交易实体,这可能会缩小与其他 NBA 和 NHL 球队近期销售的估值差距。

路透社指出,即使在最近的反弹之后,MSGS 的交易价格约为 2025 财年预计收入的 8 倍,与波士顿凯尔特人队和洛杉矶快船队的交易价格相比也有一定的折扣。这种结构性变化的可能性,加上稳健的近期经营业绩,助推股价创出新高。

查看分析师对 MSGS 股票的增长预测和目标股价(免费!) >>>

市场对 MSGS 股票的启示

最近的大涨表明,投资者越来越愿意为 MSGS 相对稀缺的纽约顶级体育资产支付高价。截至 2 月中旬,市场目标股价集中在 200 美元至 300 美元之间,平均接近 349 美元,仅略高于当前股价,因此大部分近期利好消息似乎都反映在了估值上。

尽管如此,看好尼克斯的分析师认为,如果尼克斯队能保持竞争优势,NBA 的下一份全国电视转播协议能继续重置特许经营权的价值,那么目前的倍数低估了潜在的媒体版权和商品销售的上升空间。

2026 财年第二季度,公司收入增长 13%,营业收入增长 67%,而上半年调整后的营业收入仍然反映了比赛日程和成本上升带来的一些时间效应。

管理层强调,尼克斯队和游骑兵队 2025-26 赛季季票的续订率高达 94%,表明即使在涨价后,需求仍有弹性。

围绕潜在分拆或出售少数股权的战略审查也增加了执行风险,因为任何交易结构都会影响杠杆率、税收结果以及对特许经营权的长期控制。

由于目前的股价已非常接近华尔街的平均目标,未来的回报可能更多地取决于持续的盈利增长和成功的企业行动,而不是简单的重新定级。

MSGS 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市 情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!