关键数据:詹姆斯哈迪工业公司 (JHX) - 2026 财年第四季度

- 当前价格:截至 2026 年 5 月 20 日约为 19 美元

- 2026 财年全年营收:48 亿美元,同比增长 25

- 2026 财年全年调整后 EPS:0.30 美元(第四季度);全年调整后 EBITDA 为 12.7 亿美元

- 2026 财年第四季度营收:14 亿美元,同比增长 45

- 2026 财年第四季度调整后每股收益:0.30 美元

- 2027 财年收入预期:52.5 亿美元至 54.1 亿美元(预计增长 0% 至 3%;有机增长 1% 至 4)

- 2027 财年调整后 EBITDA 指引:14.5 亿美元至 15 亿美元

- TIKR 模型目标价:33 美元(中值)

- 隐含上行空间+较当前价格上涨 74

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → JHX 第四季度业绩超预期。

JHX 第四季度业绩超出预期。问题在于 2027 财年能否吸收 1 亿美元的新成本压力

詹姆斯哈迪工业公司(JHX)2026 财年第四季度营收为 14 亿美元,同比增长 45%,调整后息税折旧摊销前利润(EBITDA)为 3.81 亿美元,利润率为 27.1%,超出预期。

首席财务官 Ryan Lada 在第四季度财报电话会议上表示,AZEK 的并购是主要增长原因,并购收入 4.45 亿美元计入了第四季度收入。

在有机基础上,第四季度净销售额下降了 1%,全年有机净销售额下降了 2%,反映出核心纤维水泥业务的疲软。

护墙板及饰面业务第四季度净销售额为 7.67 亿美元,同比增长 7%,调整后息税折旧摊销前利润(EBITDA)为 2.53 亿美元,利润率为 33%。

Ryan Lada 在第四季度财报电话会议上表示,天气扰乱了本季度,2 月和 3 月主要市场的降水量和风暴超过了平均水平,管理层估计天气对本季度纤维水泥销售额的影响约为 2000 万美元。

露台、轨道及配件业务第四季度净销售额为 3.45 亿美元,同比增长 5%,调整后 EBITDA 为 9800 万美元,利润率为 28%。

Ryan Lada 在第四季度财报电话会议上表示,DR&A 销售额在第四季度实现了较低的个位数增长,超过了去年同期的强劲增长。

澳大利亚和新西兰分部第四季度净销售额为 1.4 亿美元,同比增长 18%,主要是受汇率影响,调整后息税折旧摊销前利润(EBITDA)为 5000 万美元,利润率为 36%。

欧洲第四季度的净销售额为 1.52 亿美元,同比增长 13%,主要是受汇率的影响,调整后的息税折旧摊销前利润(EBITDA)为 2300 万美元,利润率为 15%。

公司首席执行官 Aaron Erter 在第四季度财报电话会议上表示,全年自由现金流达到 3.14 亿美元,反映了整合和收购相关成本对这一数字的影响。

2027 财年的指导目标是净销售额达到 52.5 亿美元至 54.1 亿美元,调整后 EBITDA 达到 14.5 亿美元至 15 亿美元,随着整合成本的减少,自由现金流有望超过 5 亿美元。

Ryan Lada 在第四季度财报电话会议上表示,管理层还预计 2027 财年将出现约 8000 万至 1 亿美元的新成本通胀,这主要是受中东冲突对原材料、运费和能源投入的影响,其中约三分之二的压力来自北美。

2026 财年的成本协同效应约为 8,000 万美元,而原定目标为 4,200 万美元;2027 财年的商业收入协同效应将达到 1.25 亿美元。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 从利润高峰到整合

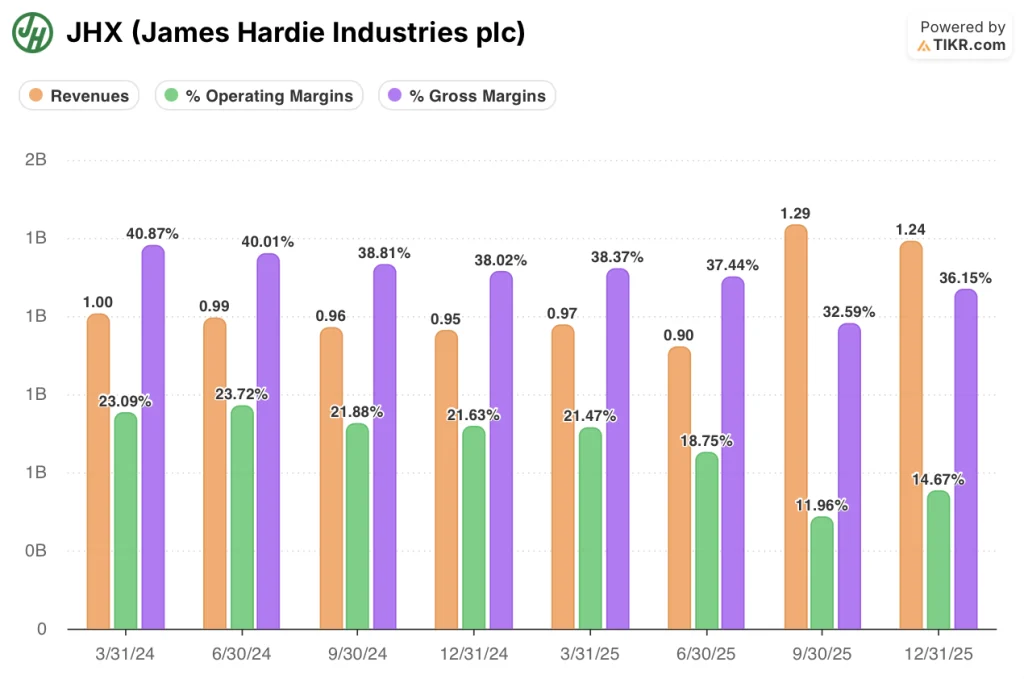

从利润率峰值到整合年压缩:利润表显示了什么

利润表显示,从 2026 财年第三季度开始,AZEK 的收购重塑了成本结构。

营业利润率在 2024 财年第二季度达到 24% 的峰值,并在 2025 财年呈稳步下降趋势,在 2025 财年第一季度达到 21%,然后在 2025 财年第二季度急剧下降至 19%。

2025 财年后半期,下降速度加快,由于 AZEK 的整合成本进入损益表,2025 财年第三季度的营业利润率降至 12%。

2026 财年第四季度,随着工厂优化的初步效益开始显现,营业利润率从第三季度的 12% 回升到 15%。

毛利率也有类似的变化,在 2024 财年第一季度达到 41% 的峰值,到 2025 财年第一季度压缩到 37%,到 2025 财年第三季度进一步下降到 33%;2026 财年第四季度部分恢复到 36%。

收入随着收购大幅增加,从 2025 财年第一季度的 9.7 亿美元跃升至 2025 财年第三季度的 12.9 亿美元和 2025 财年第四季度的 12.4 亿美元,然后在 2026 财年第四季度达到 14 亿美元。

Ryan Lada 在第四季度财报电话会议上表示,管理层将利润率的提前恢复归功于工厂足迹优化和费用管理,包括第四季度关闭工厂每年节省的 2500 万美元。

TIKR 模型定价的重估需要企业尚未大规模展示的利润率执行力

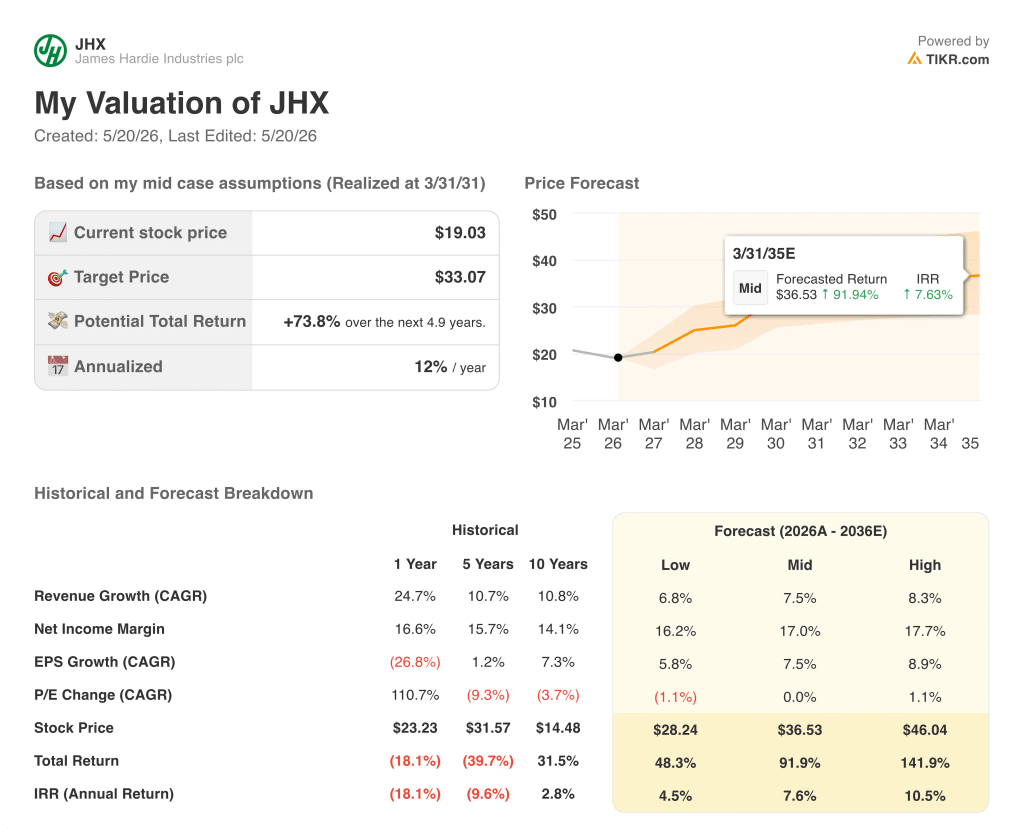

TIKR 估值模型将詹姆斯-哈迪工业公司股票的中间价定为 33 美元,这意味着在大约 5 年的时间里,总回报率将从目前的约 19 美元上涨 74%。

中值假设收入年均复合增长率为 7.5%,净利润率为 17%,而历史一年净利润率为 17%,五年平均为 16%。

中位案例中的市盈率变化年均复合增长率是持平的(0%),这意味着模型没有对目标价格进行倍数扩张:所有的隐含回报都是由盈利增长而非评级驱动的。

这是承重假设:该模型要求企业在吸收 8,000 万至 1 亿美元的新成本通胀和整合一项重大收购的同时,将利润率扩张到 17% 的净收入水平,如果市场情绪好转,则不考虑重新扩张倍数。

根据 TIKR 预测表,低位股票价格为 28.24 美元(总回报率为 48%,内部收益率为 4.5%),中位股票价格为 36.53 美元(总回报率为 92%,内部收益率为 7.6%),高位股票价格为 46.04 美元(总回报率为 142%,内部收益率为 10.5%)。

低点和高点之间的差距很大,反映出 AZEK 整合协同效应、纤维水泥市场份额恢复和成本控制是否能在同一时间内趋于一致确实存在不确定性。

在 2027 财年,詹姆斯-哈迪工业公司股票的争论焦点不在于整合是否值得。而是在宏观经济疲软的时候,协同效应是否能超越新扩大的成本基础。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资詹姆斯-哈迪工业公司(James Hardie Industries)?

您应该投资 James Hardie Industries plc 吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题的。

调出詹姆斯哈迪工业公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 James Hardie Industries。无需信用卡。只需您自己决定所需的数据。