通用电气航空航天股票的关键统计数据

- 52 周区间: 176 美元至 348 美元

- 当前价格: 298 美元

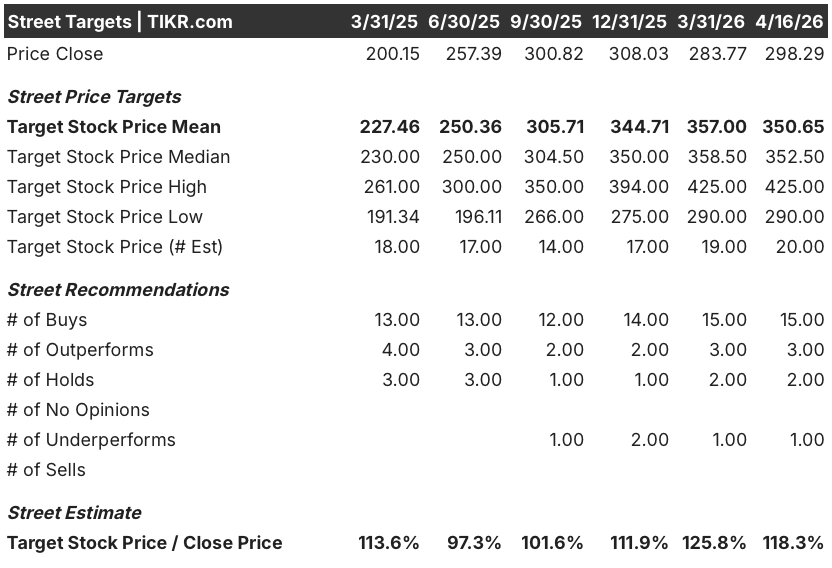

- 平均目标价: 351 美元

- 最高目标价:425 美元

- TIKR 模型目标(2030 年 12 月):537 美元

发生了什么?

全球装机量最大的喷气发动机制造商通用电气航空航天公司(GE Aerospace,简称 "GE")第四季度盈利超出预期 10%,并将 2026 年利润展望上调了 10 亿美元,尽管整个工业板块因中东冲突担忧而遭到抛售。

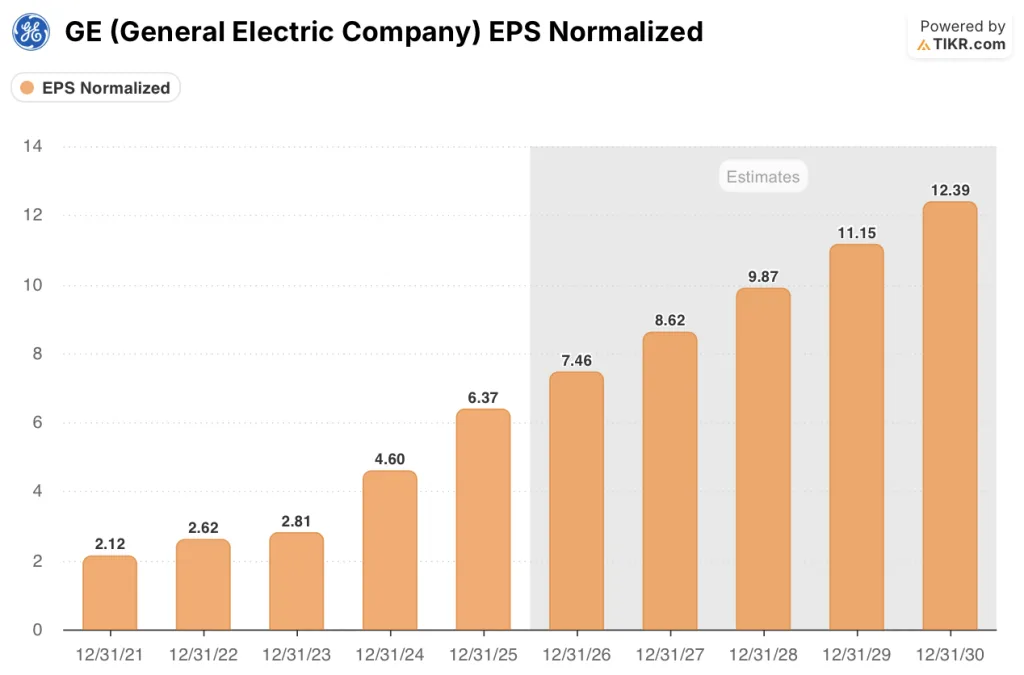

第四季度的业绩超预期并不是一个季度的事情:调整后的每股收益为 1.57 美元,低于预期的 1.43 美元;2025 年全年每股收益达到 6.37 美元,同比增长 38.5%。

通用电气的 1900 亿美元积压订单在过去一年中增长了近 200 亿美元,其多年收入的可预见性很少有工业公司能与之匹敌,仅商业服务订单在 2025 年就增长了 27%。

公司董事长兼首席执行官拉里-卡普(Larry Culp)在2025 年第四季度的财报电话会议上表示:"我们预计营业利润将达到 98.5 亿至 102.5 亿美元,中间值将增加 10 亿美元。

LEAP发动机项目为波音737和空客A320neo窄体喷气式飞机提供动力,是通用电气售后服务增长的核心,2025年的到店量增长了27%,预计2024年至2030年间其装机量将增长约两倍。

通用电气还承诺在 2026 年向美国制造业投资 10 亿美元,增加 5000 个工作岗位,并将国防发动机产能扩大超过 2.75 亿美元,使公司从五角大楼推动扩大国防工业基地中受益。

通用电气航空航天公司股票所产生的积压和服务势头很少会被长期低估。使用 TIKR 免费实时跟踪通用电气的分析师评级变化和目标股价修订 → 华尔街对通用电气股票的看法

华尔街对通用电气股票的看法

通用电气航空航天公司第四季度业绩大涨,并上调了 2026 年的业绩指引,使该公司重新成为一个复合盈利机器,而不是一个受航空交通变数影响的周期性公司:1900 亿美元的积压订单和 LEAP 售后市场的增长使公司的前进轨迹在结构上清晰可见。

通用电气的正常化每股收益在 2025 年达到 6.37 美元,一致预计在 2026 年将增长到 7 美元左右,LEAP 项目不断增长的外部服务渠道和 CFM56 的退役量都低于公司自己之前的估计,这两个因素都将售后市场的顺风进一步延续到下一个十年。

15位分析师将通用电气评为 "买入 "或更高评级,3位评为 "跑赢大盘",2位持有,"跑输大盘 "和 "卖出 "各1位,平均目标价约为351美元,而当前价格为298美元,意味着约有18%的上涨空间;分析师们正特别等待2026年LEAP车间访问量的到来,以确认10年代中期的服务增长指引是否如期实现。

290 美元的低目标价与 425 美元的高目标价之间的价差反映了一场真正的争论:在航空公司面临中东冲突带来的喷气燃料成本压力的宏观环境下,看跌者认为重新估值的潜力有限,而看涨者则看重服务积压和预计到 2030 年将增长约三倍的 LEAP 装机量。

通用电气航空航天公司股票的定价约为 2026 年共识每股收益的 40 倍,其正常化盈利年增长率为 17%,拥有 1900 亿美元的积压业务,自由现金流转换率超过 100%。

通用电气与帕兰提尔公司(Palantir)在人工智能驱动的军用飞机维护方面的合作,以及4 月份签订的印度空军 F404 机库合同,都表明国防售后市场正在建立经常性收入流,而商业服务的故事往往会被掩盖。

如果中东地区推动的燃油成本压力迫使航空公司推迟发动机维修或削减运力,那么支撑 2026 年展望的商业服务收入轨迹可能会低于中位数指导。

2026 年第一季度的财报电话会议是第一个真正的考验:LEAP内部车间访问量和备件拖欠率将确认或挑战服务增长,而CFM56退役率在2%的范围内是需要关注的关键指标。

通用电气航空航天集团财务状况

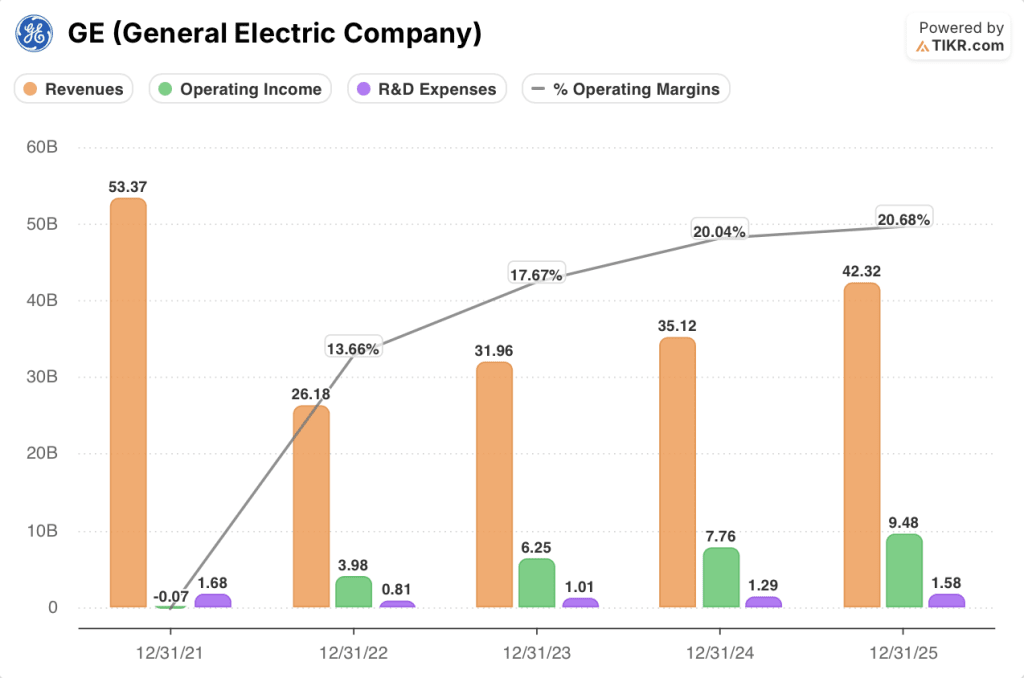

通用电气航空航天集团的总收入从 2024 年的 351.2 亿美元增长到 2025 年的 423.2 亿美元,增幅为 18.5%,反映了商用发动机交付量和售后服务量的同步增长。

经营杠杆效应同样引人注目:同期营业收入从 77.6 亿美元增至 94.8 亿美元,增幅达 22.3%,超过了收入的增长速度,并将营业利润率从 20% 提高到 20.7%。

毛利率也呈现出同样的趋势,从 2024 年的 31% 增长到 2025 年的 31.5%,这是因为在 LEAP 诊所访问量增长和 CFM56 售后市场强劲的推动下,利润率较高的服务组合继续抵消了新发动机交付的稀释效应。

损益表中唯一的紧张因素是研发费用,从2024年的12.9亿美元增长到2025年的15.8亿美元:这是对CFM RISE开放风扇项目和下一代国防发动机的刻意投资,但即使通用电气的目标是在2026年实现100亿美元的营业利润,这一成本项目仍将持续上升。

估值模型说明了什么?

TIKR 中值模型预测,到 2030 年底,通用电气航空航天公司的股价将达到约 751 美元,收入年均复合增长率约为 8%,净利润率将扩大到约 18%,这两项假设都得到了公司自身 1900 亿美元积压订单和 LEAP 售后市场产能建设加速的直接支持。

由于正常化每股收益的年复合增长率为 17%,自由现金流的转换率超过 100%,目前约 40 倍的远期倍数低估了通用电气航空航天公司的耐用服务特许经营权,使得通用电气航空航天公司股票的价值似乎被低估了,而中期目标意味着从目前的价格获得约 80% 的总回报。

通用电气航空航天公司股票的核心问题是,LEAP的增长是否能真正缩小航空公司的需求与供应链在2026年所能提供的服务之间的差距。

必须做对的事情

- LEAP 内部车间访问量在 2026 年按指导增长 25%,确认中位服务收入轨迹,并验证 98.5 亿至 102.5 亿美元的营业利润范围

- 到 2028 年,CFM56 的退役率将保持在 2% 的范围内,从而维持每年 2,300 至 2,400 次的车间访问量,并使窄体飞机售后市场的顺风效应比市场目前预测的更长。

- 10 亿美元的美国制造投资和 Palantir AI 合作伙伴关系加快了国防发动机的交付时间,在商业服务之外增加了第二个持久增长引擎

- 2026 年,GE9X 的亏损将翻一番,但在可控范围内,随着年产量增至 2,500 台,LEAP OE 将如期实现盈利。

可能出现的问题

- 旷日持久的中东冲突使喷气燃料价格居高不下,降低了航空公司的运力利用率,并使发动机车间的访问推迟到低于 2026 年指导假设的水平

- 稀土供应紧张,特别是钇的短缺已经影响到北美航空涂层供应商,从而干扰通用电气的发动机涂层供应链并延缓交付时间

- 超过 2.75 亿美元的国防投资遇到了与 2024 年和 2025 年限制商业产出相同的供应链摩擦,推迟了 DPT 分部实现 2026 年 15.5 亿至 16.5 亿美元利润目标的进程

- 即使收入增长,研发费用每年继续增加到 30 亿美元,也会压缩利润率,从而限制了 TIKR 模型假设会实现的运营杠杆作用

15 次买入和 351 美元的平均目标价表明,市场对通用电气航空航天股票的信心正在增强。使用 TIKR 免费实时跟踪通用电气,抓住分析师目标股价开始走高的时机 → 您是否应该投资通用电气航空航天?

您应该投资通用电气航空航天集团吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出通用电气股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 GE Aerospace。无需信用卡。只需您自己决定所需的数据。