联邦快递股票的主要数据

- 本周表现:-1.8

- 52 周区间:194 美元至 319 美元

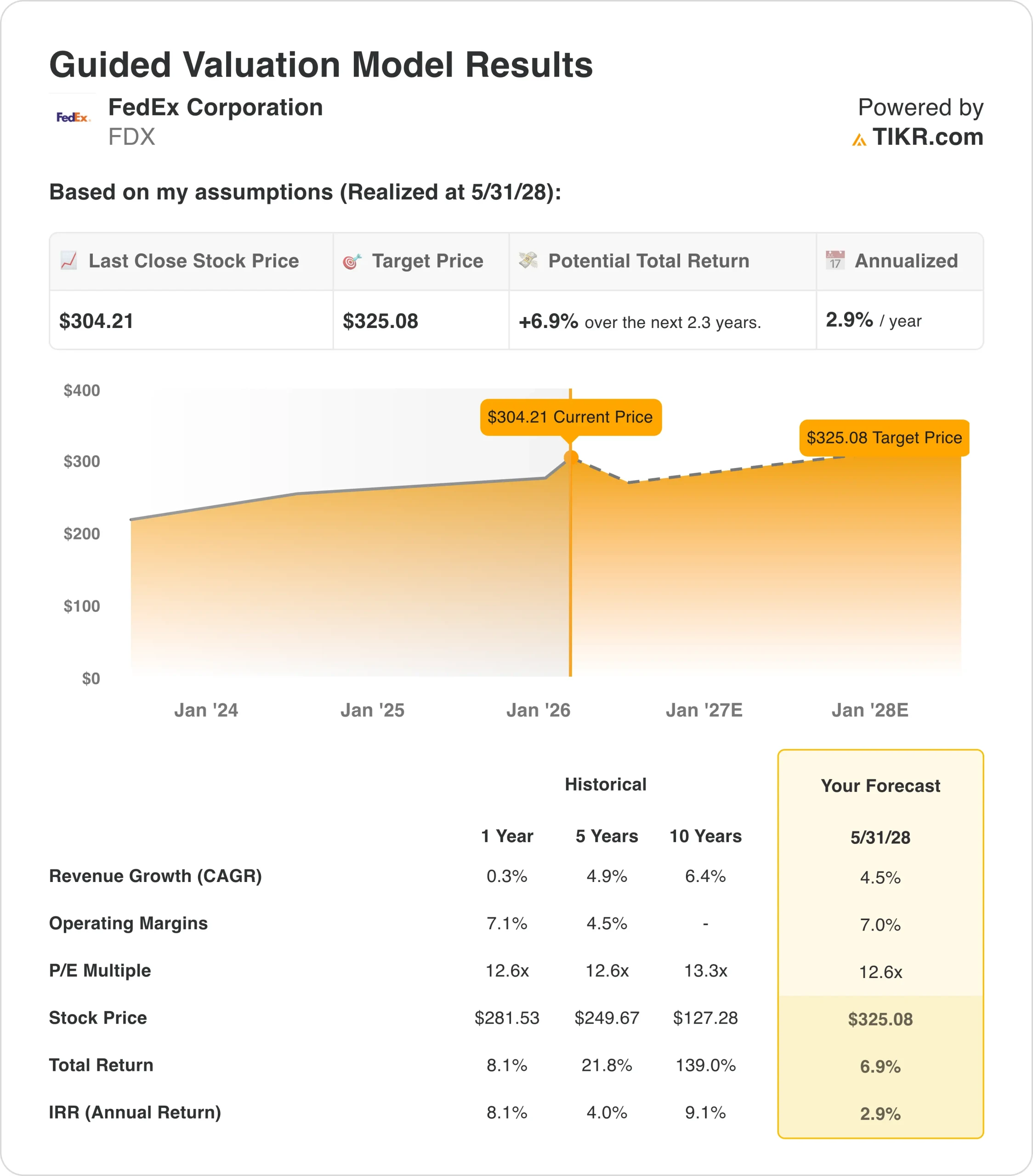

- 估值模型目标价:325 美元

- 隐含上涨空间:2.3 年内 6.9

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如联邦快递)进行估值 >>>

发生了什么?

联邦快递公司 (FDX)股价在过去一周下滑了约 2%, 1 月 23 日收盘价接近 304 美元。

自2025年末以来,联邦快递股价一路走强,因此在股价逼近其52周高点319美元附近时,短线交易者锁定了部分利润。

与此同时,市场消化了联邦快递发布的多个战略公告,内容涉及计划分拆联邦快递货运公司(FedEx Freight)和重大重组举措。

由于这些进展在早前的公告中已有预告,投资者本周几乎没有看到新的信息来推动股价大幅上涨。

联邦快递为何一路走高

该股近期的走强反映了投资者对管理层转型战略的信心。联邦快递在多个方面的行动支持了这一势头。

1 月 24 日,联邦快递宣布推出与计划中的联邦快递货运分拆相关的优先票据,这标志着分拆的财务准备就绪。公司还宣布在法国进行重大运营改革,计划裁员多达500人,作为其更广泛转型计划的一部分。

这些举措表明了管理层对成本控制和网络效率的承诺,尽管裁员会带来短期的痛苦,但这一主题还是引起了投资者的共鸣。

联邦快递最近在分拆之前获得了 18 亿美元的信用贷款,为转型提供了财务灵活性。这些举措表明,管理层认为市场更看重业务分离和专业化,而非整合。

联邦快递将于2026年2月12日举办 "分析师和投资者日 "活动,让管理层有机会更新独立联邦快递和未来联邦快递货运实体的长期盈利能力和资本分配目标。

随后,公司将于2026年3月19日公布2026年第三季度财报,并举行财报电话会议,届时投资者将寻求确认成本削减、定价纪律和需求稳定正在影响利润率和自由现金流。

股息投资者也将密切关注股东的现金回报,因为联邦快递的股息收益率约为1.9%,派息率接近31%,如果盈利继续改善,还有回购和潜在股息增长的空间。

联邦快递股票价值是否被高估?

根据到2028 年 5 月实现的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):4.5

- 运营利润率7.0%

- 退出市盈率:12.6 倍

基于这些输入,该模型估计目标价为 325 美元,这意味着从当前约 304 美元的股价算起,总回报率为6.9%,未来 2.3 年的年回报率为2.9%。

由于预期年回报率低于 5%,该模型表明该股目前的估值更接近于合理估值,而非严重低估。

适度的上涨反映出联邦快递的效率提升、资产负债表改善和转型故事似乎已被定价,尤其是该股的远期市盈率接近16倍,EV/EBITDA倍数约为9.4倍。

如果管理层能保持高个位数的每股收益增长,并将投资资本回报率保持在 10%左右,同时将净杠杆率控制在 EBITDA 的 1.8 倍附近,那么对于长期持有者来说,目前的估值可能看起来是合理的,而不是明显的便宜或昂贵。

但是,如果宏观形势疲软,分拆面临执行挑战,或者定价能力减弱,那么相对适度的模型回报就会减少令人失望的缓冲空间。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。