迪斯尼股票的主要数据

- 过去一周表现: 2

- 52 周区间: 80 美元至 125 美元

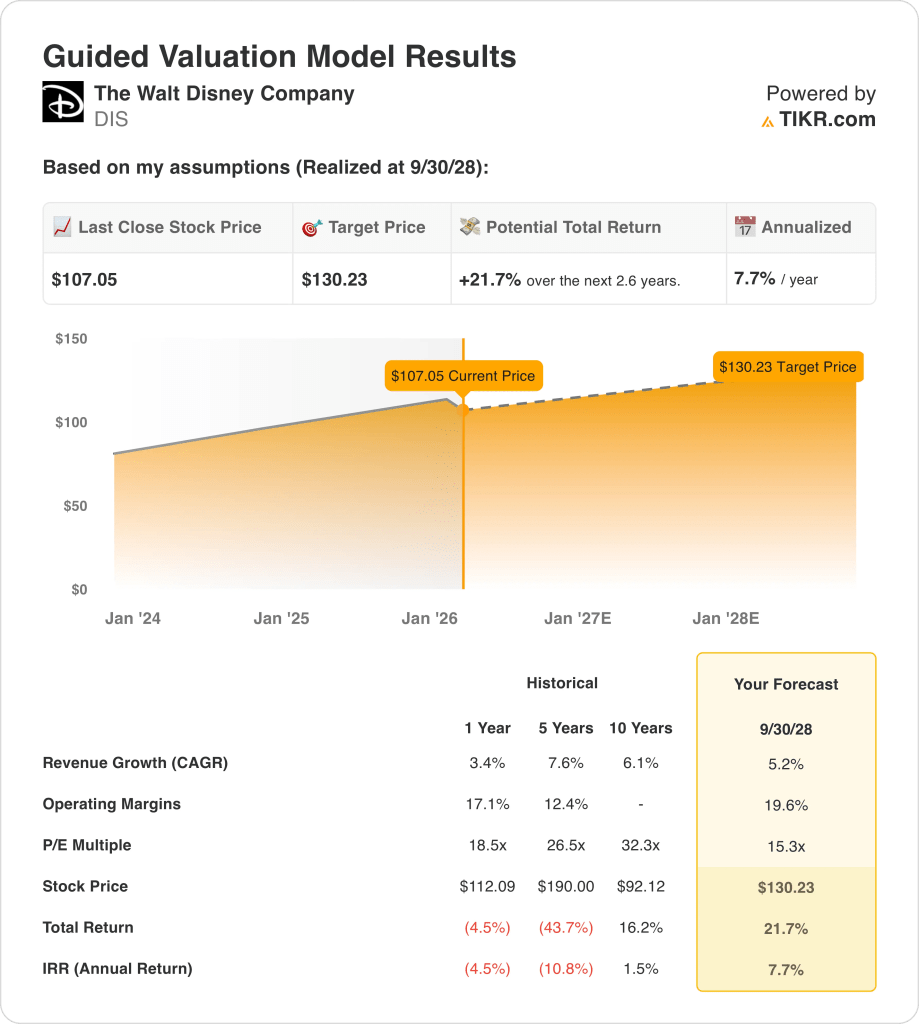

- 估值模型目标价: 130 美元

- 隐含上升空间: 2.6 年内 22

在继续阅读之前,请在 TIKR 上免费计算一下迪斯尼股票的上涨空间是否仍然取决于乐园、媒体和流媒体的稳定执行力 →。

迪斯尼股票怎么了?

迪斯尼(DIS)在过去一周上涨了 2%,因为交易反映了领导层继任报告、治理信息披露以及路透社 1 月下旬报道中披露的监管动态。

路透社报道称,首席执行官鲍勃-艾格(Bob Iger)告诉相关人员,他计划在合同到期前卸任,预计董事会将就继任者进行投票。

另外,路透社援引彭博社的报道称,迪士尼董事会即将选择公园公司首席执行官乔希-达马罗(Josh D'Amaro)担任公司下一任首席执行官。

迪斯尼披露成立了一个新的企业营销组织,并任命阿萨德-阿亚兹(Asad Ayaz)为首席营销和品牌官,负责全公司的营销协调工作。

公司还宣布了卢卡斯影业的领导层变动,凯瑟琳-肯尼迪(Kathleen Kennedy)卸任总裁,戴夫-菲洛尼(Dave Filoni)被任命为总裁兼首席创意官。

迪士尼确认将于 2 月 2 日开市前发布 2026 财年第一季度财报,并计划于当天上午举行管理层网络广播。

此外,去年 1 月 23 日,迪士尼披露了其 2026 年度股东大会的细节,包括董事选举、审计师批准和高管薪酬咨询投票。

一份监管文件显示,首席人事官索尼娅-科尔曼(Sonia L. Coleman)报告了迪士尼普通股的处置情况,路透社引用的一份美国证券交易委员会文件披露了这一情况。

另外,路透社报道称,美国联邦通信委员会(FCC)的指导意见要求政治候选人访谈必须遵守平等时间的规定,这影响到迪士尼旗下美国广播公司(ABC)的深夜和白天节目。

领导层的头条新闻掀起了波澜,但估值更为重要。在 TIKR 上免费查看迪斯尼当前价格对盈利增长的假设 → 迪斯尼股票的估值是否合理?

迪斯尼股票现在的估值合理吗?

根据所示的估值模型,该股票的模型如下

- 收入增长率: 5.2

- 运营利润率 19.6%

- 退出市盈率: 15.3 倍

迪斯尼的经营状况反映出其业绩正从复苏驱动型向更稳定的规模化增长阶段过渡,该模型预计到 2028 财年,收入复合增长率约为 5%。

这一增长率低于迪士尼更强劲的五年历史年复合增长率,表明该模型假定迪士尼在流媒体、乐园和制片厂内容方面的扩张将趋于正常,而非重回高峰。

模型中的盈利能力出现了明显的拐点,到 2028 财年,运营利润率将上升到 20% 左右,高于近期水平,但仍低于长期峰值潜力。

利润率的增长反映了更高的利用率和成本控制带来的运营杠杆效应,而不是激进的重组或异常乐观的假设。

收益增长似乎是后端加权的,因为早先的复苏收益趋缓,利润增量越来越多地来自于利润率的提高,而不是顶线加速。

估值框架并不依赖于倍数扩张,因为约 15 倍的退出市盈率低于迪士尼的长期历史平均水平。

基于这些投入,该模型暗示,在 2.6 年的时间框架内,目标价约为 130 美元,主要受执行力和利润正常化的驱动。

总之,相对于模型而言,迪斯尼的股价似乎被低估了,目前的价格与预计的运营路径相比,折算出的复苏速度较慢或不太稳定。

迪斯尼股价本周上涨,但其中有多少是首席执行官交接消息和制片厂势头的影响?免费对 TIKR 进行快速估值检查 → 在 60 秒内对任何股票进行估值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。