Circle股票关键数据

- 当前股价:62.63美元

- 目标价(中位数):约290美元

- 市场普遍预期目标价:约143美元

- 潜在总回报率:约363%

- 年化内部收益率(IRR):约41%/年

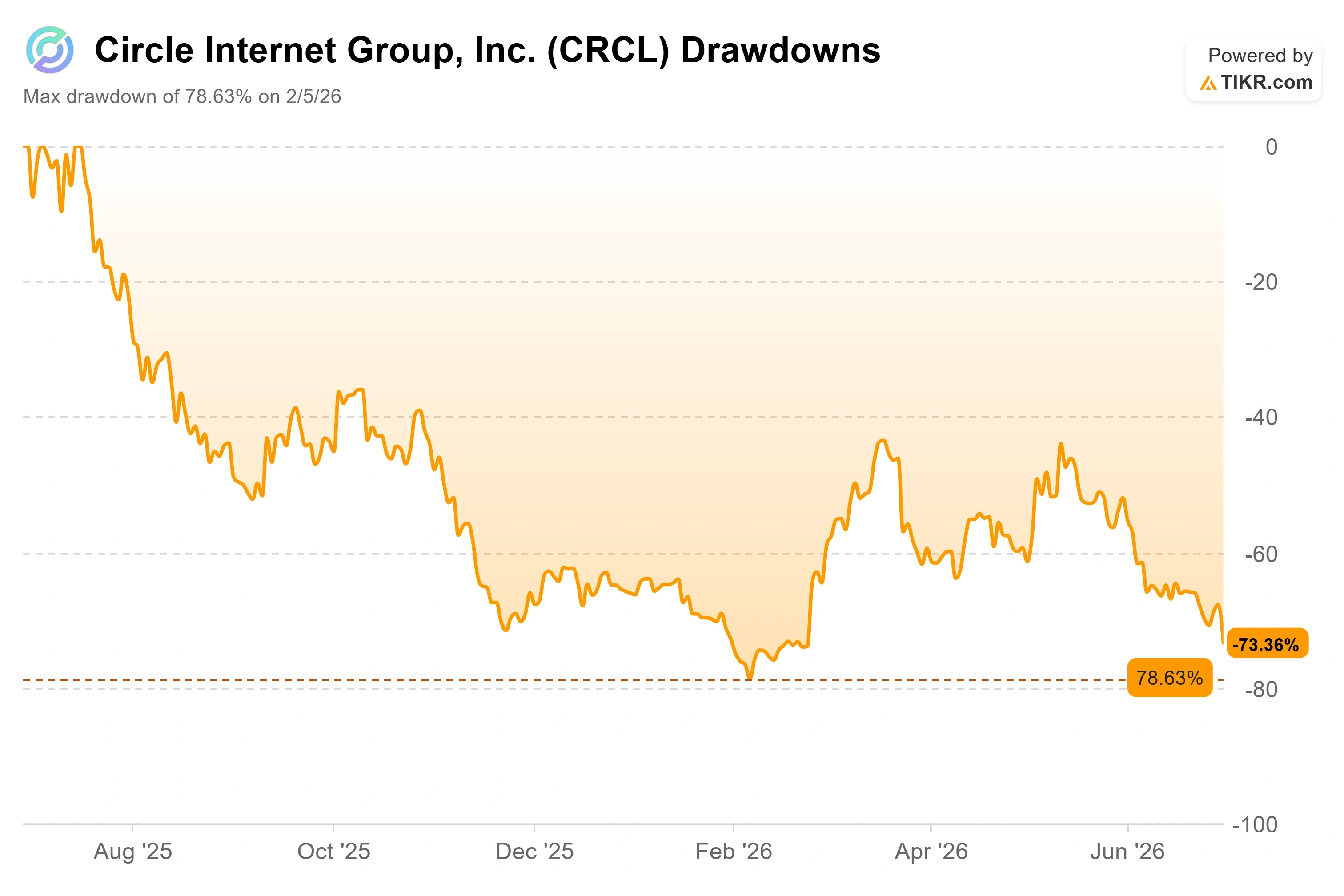

- 最大回撤:(78.63%),发生于2026年2月5日

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Circle Internet Group (CRCL)花了两年时间向投资者宣称,其护城河如此宽广,以至于没有任何一家严肃的机构会建立竞争对手。 6月30日,超过140家机构投资者却偏偏这么做了,导致该股单日暴跌17.55%,收于62.63美元。这是Circle上市以来最剧烈的单日跌幅之一,并将股价拖至约四个月低点。

两件大事同时发生,且都至关重要。投资者关注的导火索是Open USD(OUSD)的推出——这是一种由名为Open Standard的新联盟发行的、与美元挂钩的稳定币。 同一天,富时罗素(FTSE Russell)的年度指数重构将Circle从多个罗素成长型指数中剔除,这迫使指数跟踪基金进行机械性抛售。指数剔除加剧了股价波动,但真正重塑市场预期的却是OUSD的消息。

OUSD的独特之处在于其支持者名单,而非代币本身。Stripe、Visa、万事达卡、黑石、纽约梅隆银行和Coinbase均已加入,其中多家正是Circle自身的储备、托管和分销合作伙伴。当那些协助你分销产品的公司参与推出竞争对手时,市场自然会注意到。

其经济模式才是真正的杀手锏。USDC几乎全部收入都来自支撑该稳定币的美国国债利息,而Circle将这部分储备收益全部留作己用。 Open USD 颠覆了这一模式:它不收取发行或赎回费用,不设交易量上限,并将大部分储备收益回馈给负责引导资金流向的合作伙伴。这种结构直指当前许多企业之所以容忍 USDC 费用的根本原因。

多空双方目前正围绕一个问题展开争论,而这个问题确实尚未有定论:由140家竞争对手共同支持、委员会管理的稳定币究竟是真正的威胁,还是又一个最终未能大规模推出的众多联盟币中的最新案例? 答案将决定62美元这一价格是已失守的护城河,还是被低估的入场点。

空头与多头的视角

空头的论点并不复杂。根据Circle在文件和投资者关系材料中披露的数据,该公司于2024年向Coinbase支付了9.079亿美元用于分发USDC,而该协议将于2026年8月到期续签。 在谈判开始前两个月,Coinbase 支持一家收益分成竞争对手,这一举动颇具深意。如果分发层——即实际推动稳定币交易量的交易所、处理商和钱包——开始将资金流引导至能向其支付报酬的币种,USDC 的增长和储备收入将同时面临压力。

多头对此给出了具体的反驳,并附有具体机构名称作为佐证。威廉·布莱尔(William Blair)在该消息公布后重申了其“跑赢大盘”评级,分析师安德鲁·杰弗里(Andrew Jeffrey)和阿迪布·乔杜里(Adib Choudhury)认为,Circle凭借先发优势、深厚的流动性和成熟的支付基础设施,仍处于有利地位。 Clear Street董事总经理欧文·劳在接受CoinDesk采访时称,此次约16%的抛售属于过度反应,并指出了Paxos的“全球美元网络”(USDG), 作为另一种共享储备收益的联盟代币,其供应量自2024年底以来仅增长至约30亿美元,仍仅占USDC约730亿美元总供应量的一小部分。 Ark Invest的洛伦佐·瓦伦特(Lorenzo Valente)则更为直言不讳,他表示自己会押注于能够自主推出产品的运营商,而非一个必须向500家竞争对手寻求许可的董事会。

首席执行官杰里米·阿拉尔(Jeremy Allaire)早在这场争论爆发前五周就预先论述了这一观点。 在2026年5月28日的伯恩斯坦战略决策大会上,他将稳定币定义为网络而非代币:“如果你是一家大型企业,正在决定使用哪种稳定币网络?从根本上说,USDC是你唯一真正的选择。” 这一论断如今尤为重要,因为OUSD正是对其的检验。阿拉尔还指出,在《GENIUS法案》通过后,关于Meta和亚马逊将推出稳定币的传闻持续了一年,结果却产生了“相反”的效果——大型企业纷纷选择USDC,而非自行开发。OUSD是这一模式面临的首次严峻挑战。

喧嚣背后的业务仍在增长

此次抛售几乎与Circle的运营轨迹毫无关系,而这正是此事引人入胜之处。 2026年第一季度,Circle的营收和储备收入达到6.9413亿美元,同比增长约20%,尽管较市场预期低2.90%,且较上一季度的7.7023亿美元有所下降。 USDC流通量在季度末约为770亿美元,同比增长28%;链上USDC交易量飙升263%,达到21.5万亿美元。采用率并非问题所在,问题在于储备金回报率。

这才是该股票面临的真正矛盾,而 OUSD 只是加剧了这一矛盾,而非制造了它。Circle 的大部分收入来自储备金的利息,因此当美联储降息时,收入就会下降;尽管交易量激增,但收入仍出现环比下滑。从使用指标来看,它似乎是该领域的佼佼者。 但损益表却呈现出利率敏感型交易的特征。OUSD带来了第三个隐忧:即使使用量持续呈复利增长,收益分享型竞争对手也可能迫使Circle将其赚取的储备收益中更大一部分让渡出去。

这里有一个同业数据点,可以缓解这种恐慌情绪。稳定币市场规模已突破3000亿美元,其中Tether的USDT接近1450亿美元,USDC接近730亿美元。Tether首席执行官Paolo Ardoino在X平台上对OUSD的推出不以为然地表示:“欢迎OUSD。 第二名选手已加入战局。”当市场领头羊将一家拥有140家合作企业的项目视为背景噪音时,这至少表明,稳定币领域的既有优势比单次公告所暗示的更为牢固。未来两个季度将揭晓“经济护城河”这一问题的答案。

查看Circle在TIKR中的表现与同行对比(免费!)>>>

TIKR 高级模型分析

- 当前价格:62.63美元

- 目标价(中位数):约290美元

- 潜在总回报率:约363%

- 年化内部收益率(IRR):约41%/年

查看分析师对Circle股票的增长预测和目标价(免费!)>>>

以今日的62.63美元为基准,该中位目标价约290美元意味着在约四年半的时间内,潜在总回报率约为363%。 扩展模型将相同假设推演至2034年,届时中位情景目标价将达到约453美元,内部收益率(IRR)约为26%。这提醒我们,由于股价此前已大幅下跌,短期回报将集中在初期。

中位情景基于两个 收入复合年增长率(CAGR)驱动因素:随着机构和跨境采用的深入,USDC流通量持续增长;以及来自Circle支付网络和Arc区块链的非储备收入的增长。 该模型假设在预测期内,收入复合年增长率(CAGR)约为20%,净利润率约为15%。 利润率的驱动因素是经营杠杆,即能够将激增的交易量转化为增长速度快于成本基数的收入。主要风险在于储备金模式本身:利率下行和OUSD的威胁都会压缩Circle每美元USDC所能获得的收益率。

积极的一面是,网络效应使Circle能够将其交易量优势转化为持久的、与利率无关的平台收入,并作为软件而非利率交易来重新定价。消极的一面是,竞争和美联储降息将迫使其沦为一家低利润率的支付服务商,其估值倍数将难以得到合理支撑。

结论

需要关注的数字并非下一份财报中的某行数据,而是将于2026年8月到期的Coinbase分销协议。该协议的续签将是OUSD的经济模式是否已开始重塑Circle自身合同的首个严峻考验。 理想情况是,续约条款能维持或提升Circle的“收入减去分红成本”利润率至41%以上——即其第一季度达到的水平。糟糕的情况则是Coinbase利用OUSD作为筹码,要求获得更大份额,这将证实空头论点:分发层目前已占据上风。

随后是8月18日公布的2026年第二季度财报。如果USDC流通量重新回升至800亿美元以上,且储备减去分销成本后的利润率得以维持,那么其采用率增长的势头将超越利率拖累和竞争噪音的双重影响。 如果流通量在770亿美元附近停滞不前且该比率下滑,该股仍将属于利率交易范畴,只是多了一个新竞争对手。8月将决定最终是哪种情景。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资Circle吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Circle的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 Circle 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!