BALL 股票的关键统计数据

- 过去 6 个月表现30%

- 52 周区间: 44 美元至 68 美元

- 估值模型目标价:78 美元

- 隐含升幅: 16.6

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测来评估您最喜爱的股票(如波尔公司)的价值 >>>

发生了什么?

波尔公司股票在过去六个月中上涨了约 30%,最近的交易价格接近每股 66 美元,原因是投资者对不断改善的盈利增长、更强劲的自由现金流和更清晰的运营执行力做出了回应。

随着市场情绪从修复资产负债表转向盈利增长和利润扩张,股价已攀升至 52 周区间 44 美元至 68 美元的顶部。

股价上涨的主要原因是管理层在本周举行的美国银行 2026 年全球农业和材料大会上重申了 10%的盈利增长,实现了超过 9 亿美元的自由现金流,并显示出各地区的执行力正在加快。

首席执行官罗恩-刘易斯(Ron Lewis)表示,北美地区 2026 年的开局略好于计划,欧洲正朝着包括收购 Banepack 在内的高端目标前进,而南美地区的定位仍然是实现至少 2 倍的运营杠杆。

米勒斯堡工厂将于第三季度开始运营,以增加美国的产能并提高运输效率,而去年 8 月开始的终端关税不利因素预计将在 2026 年第四季度开始缓解。

刘易斯强调,"对罐头有真正的需求拉动",从而巩固了基质份额的持续增长和盈利能见度的提高。

机构对该公司的定位依然积极但持支持态度。花旗集团增持 9.8% 至 216,061 股,价值约 1,090 万美元;Mosaic Family Wealth Partners 增持 38.7% 至 103,821 股;Assetmark 增持 34.4% 至 109,328 股。

与此同时,Vanguard 减持 2.1%,至 32,154,119 股;摩根大通减持 5%,至 7,803,482 股;道明资产管理减持 39.8%。

总体机构持股比例接近 86.5%,表明尽管在反弹后有选择性地获利了结,但长期赞助商仍在继续。

波尔的股价约为远期收益的 17 倍,相对于波尔的增长算法,其估值仍然合理。

2026 年的主要驱动因素包括运营效率带来的利润扩张、米勒斯堡扩建后工厂利用率的提高、今年晚些时候关税压力的缓解以及北美和欧洲铝罐份额的持续增长。

波尔公司的价值是否被低估?

根据估值假设,该股票的估值模型如下:

- 收入增长率(CAGR):4

- 营业利润率12%

- 退出市盈率:15 倍

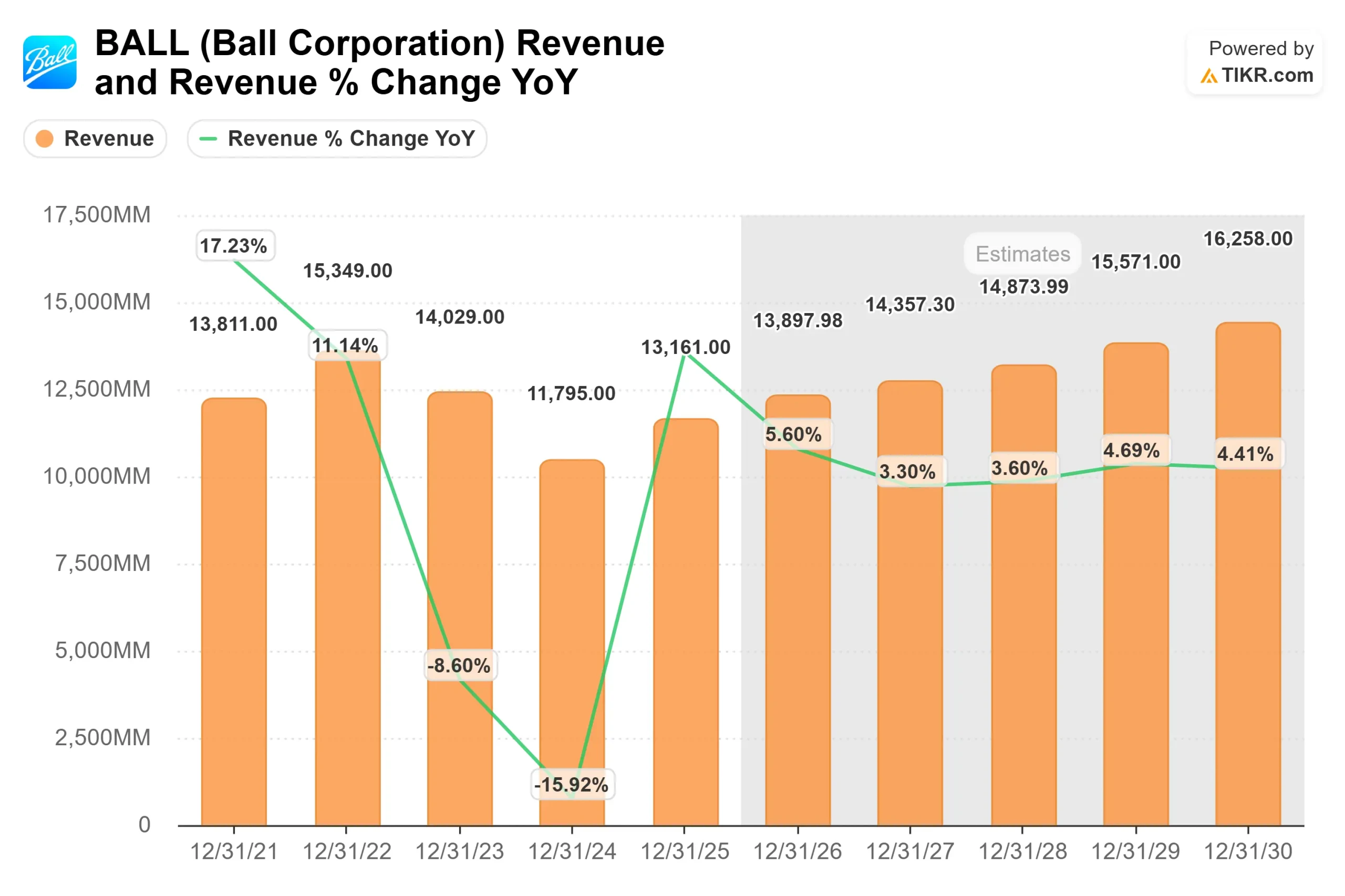

预计收入将从 2025 年的约 132 亿美元增至 2028 年的 140 亿美元,这反映了饮料罐销量的稳定增长和核心市场的严格定价。

更有意义的驱动因素是利润率的扩张,由于工厂效率提高、网络利用率提高以及提前完成的 5 亿美元成本节约计划的持续实现,运营利润率有望达到 12%。

铝罐继续从其他基材中获得更多份额,特别是在欧洲,玻璃转换仍然是一个顺风因素。

随着米勒斯堡(Millersburg)产能的提升,北美地区的利用率也在提高,这为经营杠杆提供了支持,使盈利的复合增长速度超过了收入的复合增长速度。4% 到 6% 的股票回购和逐步去杠杆化(大约 2.5 倍)也会提高每股收益的增长。

基于这些因素,该模型估计目标价约为 78 美元,意味着与当前水平相比有大约16.6% 的 上涨空间,表明该股的价值被适度低估。

在目前接近每股 66 美元的水平上,波尔到 2026 年的业绩表现可能主要由利润扩张、规范的资本分配和持续的需求驱动,而不是激进的顶线加速。

波尔公司股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算波尔公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。