AMGN 股票的关键统计数据

- 过去 6 个月业绩:35%

- 52 周区间: 261 美元至 390 美元

- 估值模型目标价:350 美元

- 隐含上涨空间: 10

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对您最喜爱的股票(如安进)进行估值 >>>

发生了什么?

安进公司股价在过去六个月中上涨了约 35%,在触及 52 周区间顶部 390 美元后,最近的交易价格接近每股 388 美元。这一涨势反映出投资者对该公司的肿瘤学产品线扩张、持久的盈利能力和持续的机构参与信心不断增强。

由于投资者对IMDELLTRA明显的商业牵引力和不断扩大的后期开发项目做出了反应,公司股价一路走高。

在本周举行的花旗银行2026年虚拟肿瘤学领袖峰会上,管理层强调,IMDELLTRA在二线小细胞肺癌领域获得全面批准后,目前已在美国1600多家医疗机构开展治疗,另外还有三项III期试验正在进行中,涉及一线和有限阶段的治疗。

Jean-Charles Soria 表示:"我们确实希望将这种治疗方式的价值推广到整个疾病领域。

管线的广度继续支持着这一举措。LUMAKRAS正进入肺癌和结直肠癌的早期III期试验,而xaluritamig仍处于前列腺癌的关键开发阶段,其终点是他克西泮后和他克西泮前的总生存期。

与此同时,安进公司保持了强劲的基本盈利能力,毛利率接近 71%,息税前利润率超过 30%,从而增强了 2026 年的盈利持久性。

机构文件显示,安进的定位非常活跃。Andra AP fonden 增持 306.9% 至 47,200 股,价值约 1332 万美元;Mitsubishi UFJ Asset Management 增持 3.7% 至 1,237,508 股,价值约 3.49 亿美元;三井住友金融集团增持 7.8% 至 75,779 股。

Primecap Management 减持了 8.7%,但仍持有 9,707,609 股,价值约 27.4 亿美元;Argent Trust 减持了 29.4%,Erste Asset Management 减持了 21.6%。

稳步积累和选择性减持的组合表明,六个月的上涨是由结构性信心而非短期投机推动的。

AMGN 是否估值过高?

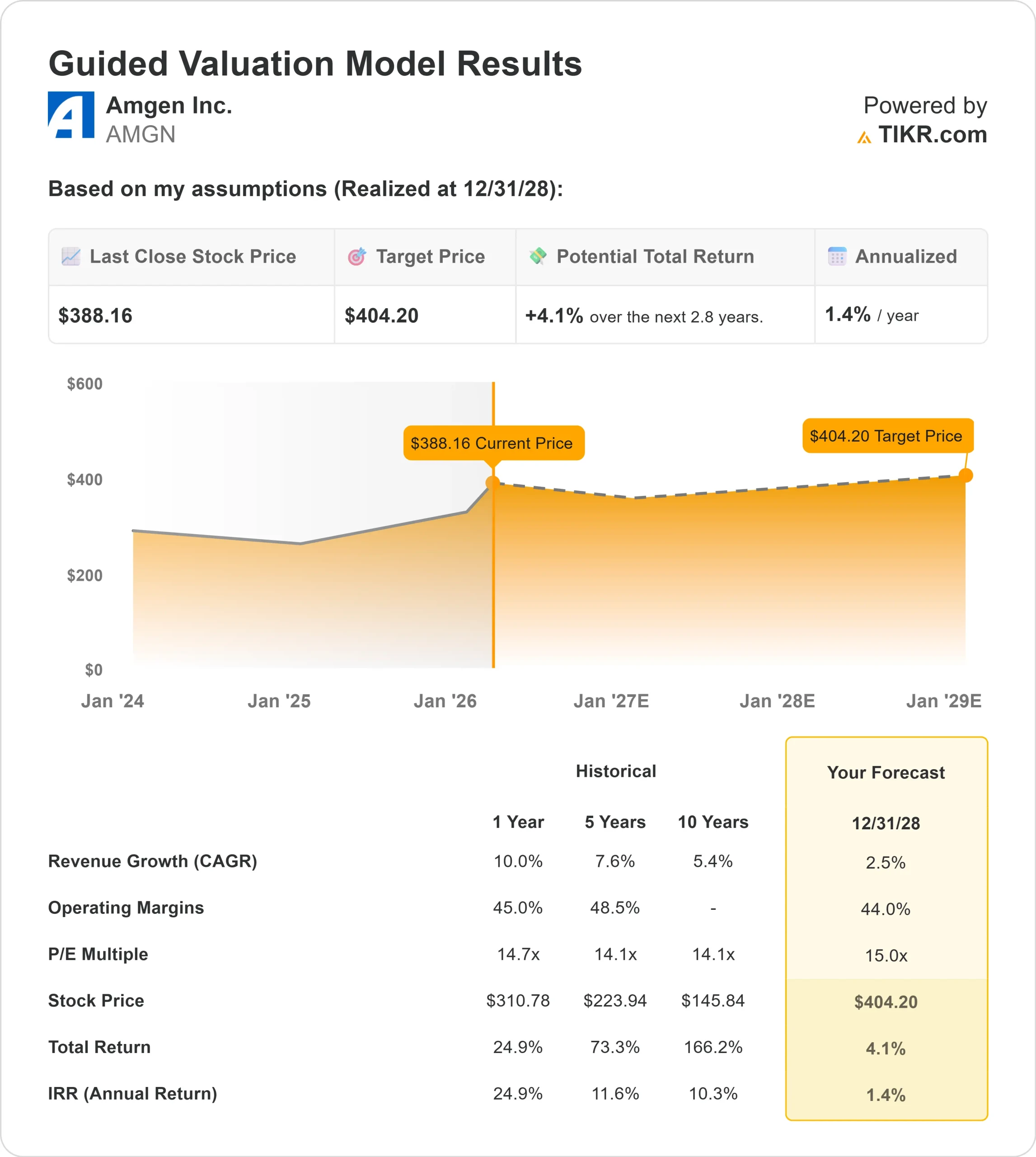

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率):2.5

- 营业利润率44%

- 退出市盈率:15 倍

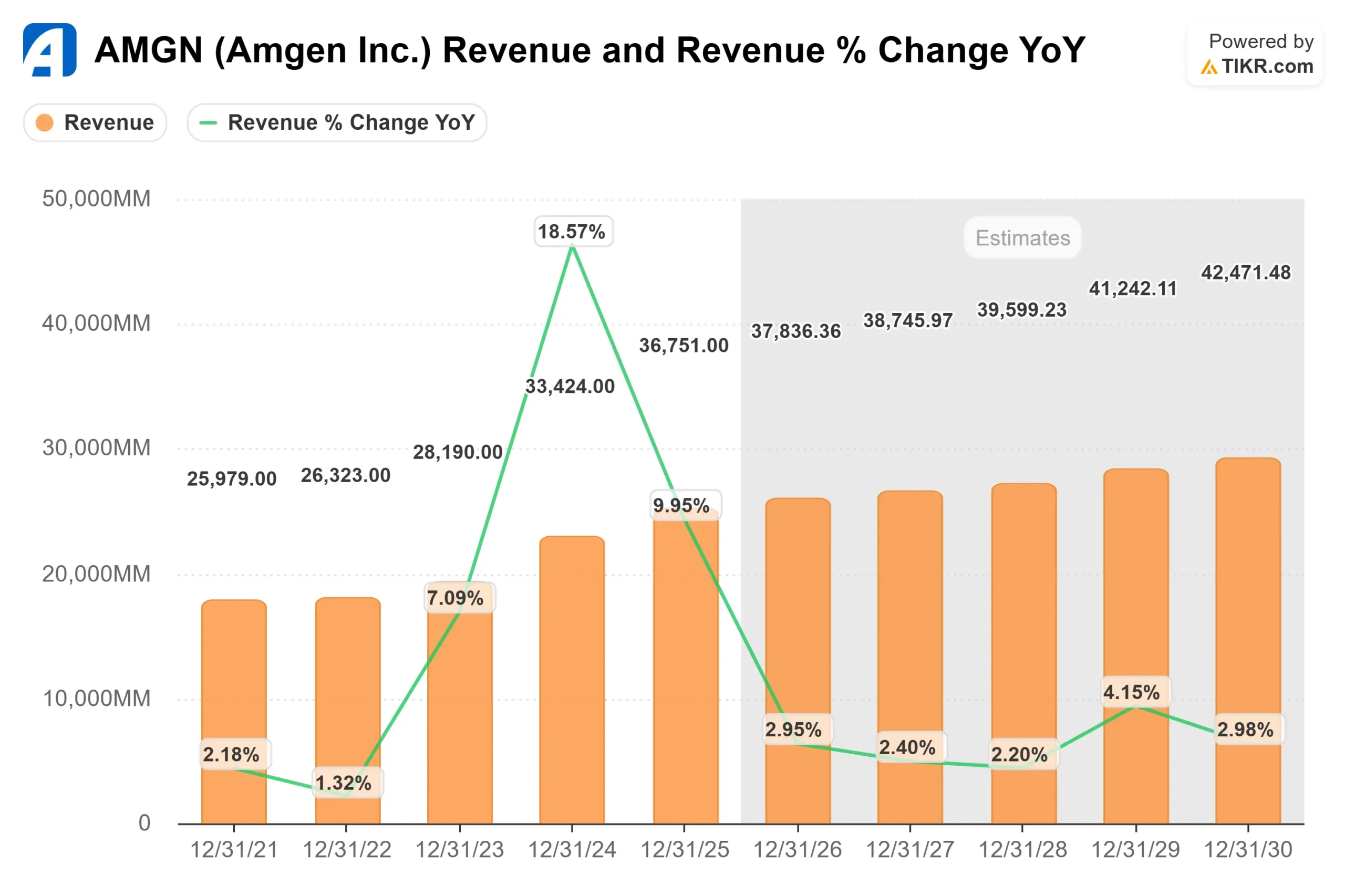

预计收入将从 2025 年的约 368 亿美元增至 2030 年的约 425 亿美元,这反映了较新肿瘤资产的稳定贡献,而成熟产品的贡献趋缓。

未来 12 个月内最有意义的驱动因素包括:随着更多 III 期试验的进展,IMDELLTRA 将继续获得市场认可;LUMAKRAS 在 KRAS G12C 肺癌和结直肠癌中的早线扩增;以及 xaluritamig 以改善总生存期为目标的前列腺癌关键数据。

利润率表现仍是核心。Tepezza 和 Krystexxa 等 Horizon 资产带来的整合效益,再加上高利润率的肿瘤学增长,即使总体收入增长仍然有限,也能为经营杠杆提供支持。

在 2026 年,管线执行、标签扩展和产品组合的改善可能比业绩增长更为重要。

基于这些因素,如果乘数趋于历史区间,估值框架意味着股价将从当前水平下行。

目前,安进的股价接近 388 美元,尾随收益约为 27 倍,而模型退出倍数为 15 倍,安进似乎被高估了 。

持续强劲的执行力可能会支持盈利增长,但除非增长速度重新加快,超出当前预期,否则倍数扩张带来的实际上涨空间似乎有限。

AMGN 股价还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出安进公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。