UPS 股票的关键统计数据

- 过去 6 个月表现32%

- 52 周区间: 82 美元至 124 美元

- 估值模型目标价:142 美元

- 隐含升幅:22

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测,对您最喜爱的股票(如联合包裹服务公司)进行估值 >>>

发生了什么?

联合包裹服务公司股价在过去 6 个月中上涨了约 32%,最近的交易价格接近每股 116 美元,原因是投资者对该公司的利润率恢复故事重拾信心。

随着管理层实施自动化、网络整合和裁员,旨在从结构上降低每个包裹的成本,股价稳步攀升。

推动股价上涨的是运营杠杆能见度的提高,而不是运输量的大幅反弹。

投资者相信,即使在需求低迷的环境下,成本约束、向高收益运输的组合改善以及更严格的运力管理也能稳定收益。

该股的股息率也接近 6%,盈利前景的改善吸引了注重收入和价值的买家。

机构定位依然活跃。机构持股比例接近 60%,最近提交的文件显示,Total Clarity Wealth Management、Fox Run Management 和 Cowa LLC 的机构持股比例显著上升,前者增持 64.4% 至 31,863 股,价值约 266 万美元,后者增持 220.5% 至 16,519 股,增持 108% 至 18,272 股。

NEOS Investment Management增持了45.5%的股份,ICICI Prudential Asset Management增持了28.9%的股份,而一些公司则减少了持股量,包括MainStreet Investment Advisors减持了85.9%的股份,Fifth Third Bancorp减持了63.8%的股份。净效应反映了机构的持续参与,而非广泛退出。

展望 2026 年,重组节省的资金能否转化为持续的利润扩张和更强劲的自由现金流,将成为关注的焦点。

有关美国国内业务量、医疗物流增长和定价纪律的最新情况将影响对今年余下时间的预期。

该股六个月的上涨反映了市场情绪的改善,但进一步的上涨取决于能否将增效措施转化为持续的盈利增长。

查看分析师对联合包裹服务公司的增长预测和目标价格(免费) >>>

UPS 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):2.6

- 运营利润率10.3%

- 退出市盈率:14 倍

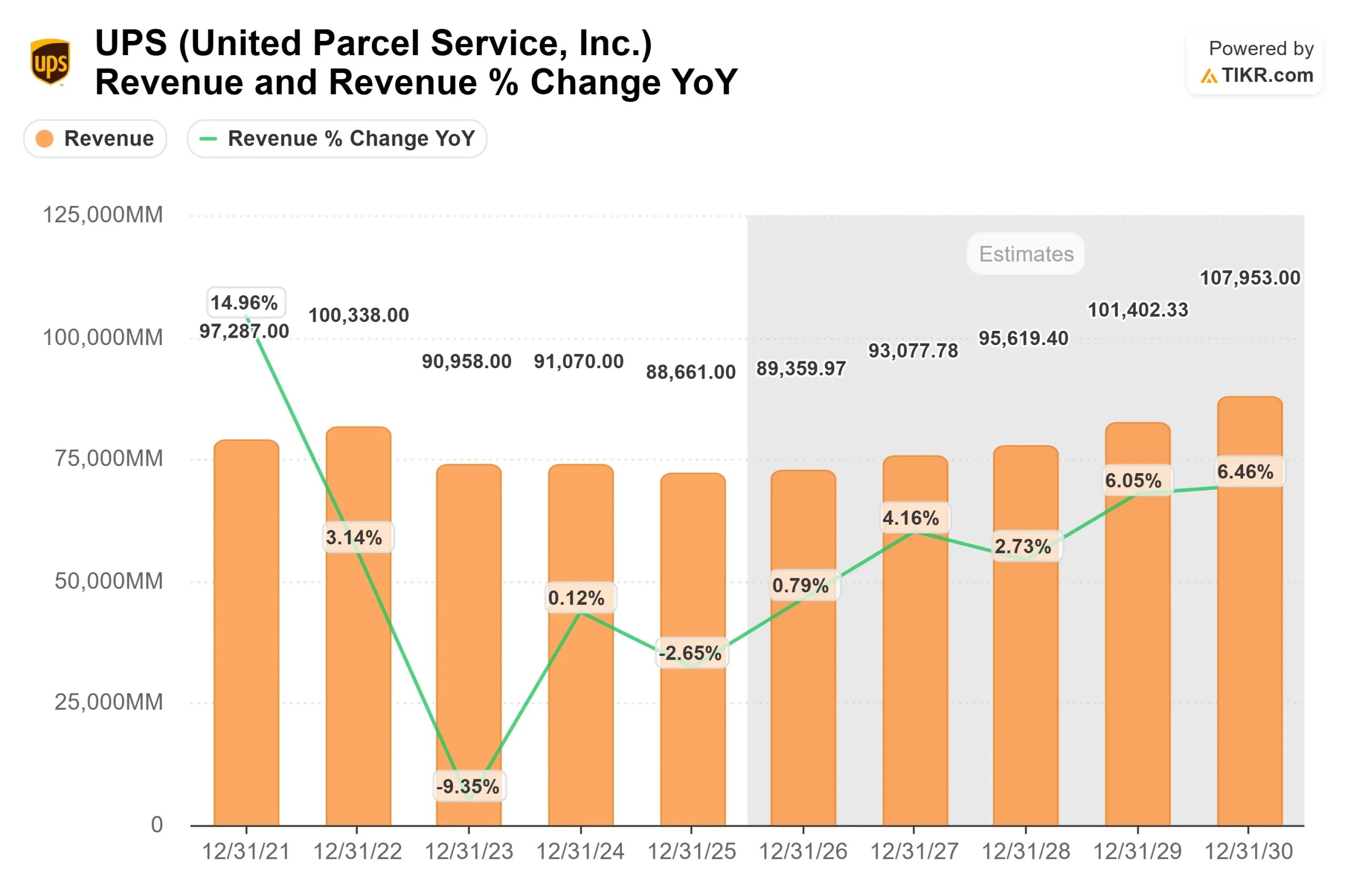

随着定价的稳定和美国国内销量的正常化,预计到 2028 年,收入将从约 890 亿美元逐步增至约 960 亿美元。

这是假定在中小型企业客户和医疗物流持续扩张的支持下,需求将稳步恢复,而不是急剧上升。

接近 10%的运营利润率反映了自动化、设施整合和成本控制的影响。

今年的主要盈利杠杆是降低每个包裹的成本和改善装运组合,而不是积极加快业绩增长。如果能继续提高效率,增加高收益的销量,即使在温和增长的环境下,营业收入也能有所增长。

接近 6% 的股息率为下行提供了支撑,但鉴于较高的派息率,盈利的稳定性仍然至关重要。

重组计划带来的更强劲的自由现金流将增强资本回报和资产负债表稳定性的信心。

基于这些因素,估值模型估计目标价为 142 美元,这意味着在大约 2.8 年的时间里,总涨幅约为22%。

在目前接近 116 美元的水平上,UPS 的价值似乎被适度低估,未来的业绩可能由利润扩张、规范定价和销量质量改善而非收入快速增长所驱动。

UPS 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出联合包裹服务公司的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。