APH 股票的关键统计数据

- 过去 6 个月业绩:33%

- 52 周区间: 56 美元至 167 美元

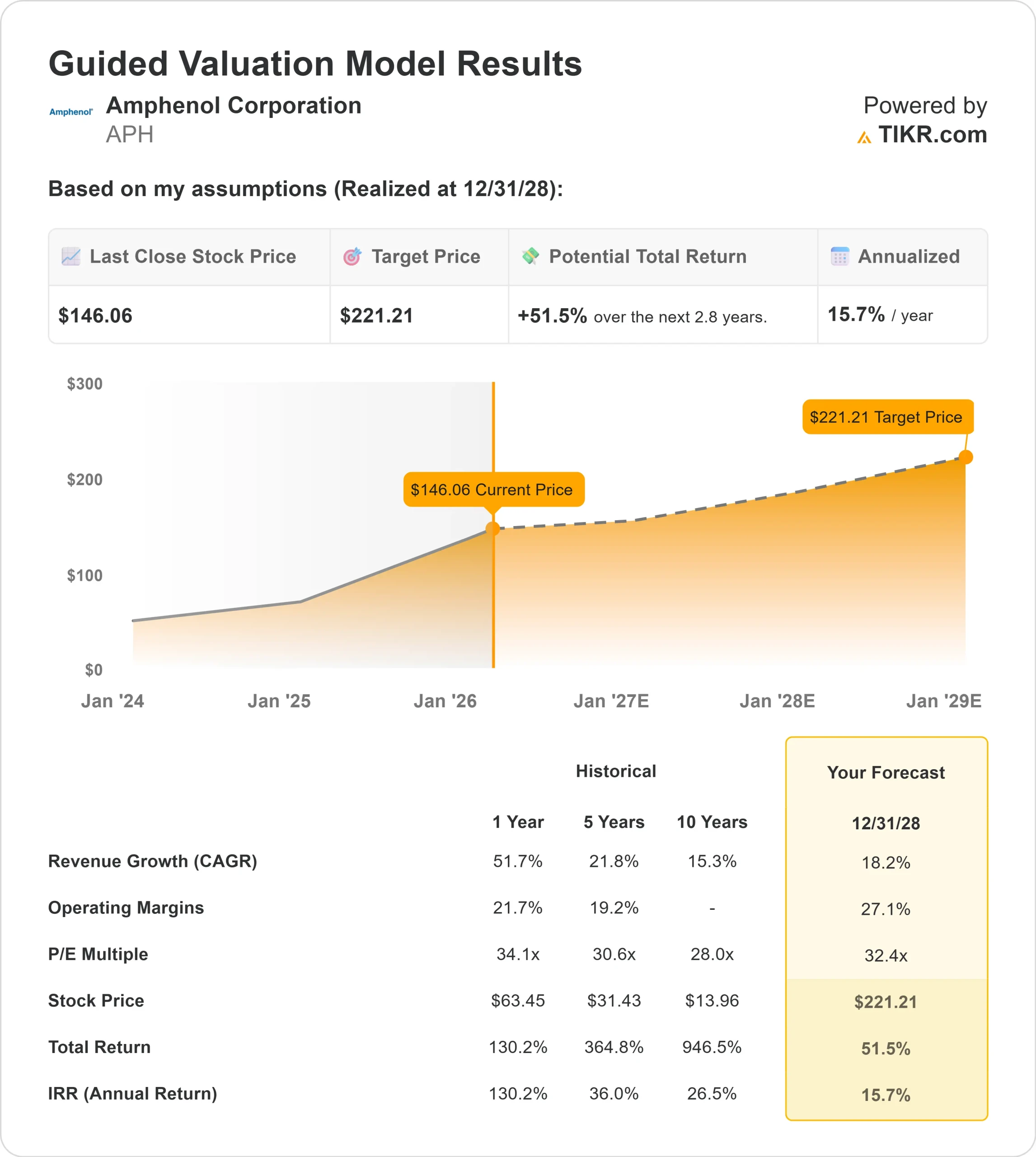

- 估值模型目标价:221 美元

- 隐含升幅:52

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测,评估您最喜爱的股票(如安费诺公司)的价值 >>>

发生了什么?

安费诺股票在过去 6 个月中上涨了约 33%,最近的交易价格接近每股 146 美元,原因是投资者对人工智能驱动的需求加速、创纪录的预订量以及扩大公司数据中心业务范围的重大收购做出了反应。

该公司股价仍低于其 52 周最高点 167 美元,但已大幅跑赢许多工业同行。股价反弹反映了市场对安费诺不断扩大人工智能基础设施和高速互连市场的信心。

该公司第四季度业绩创下新高,证实了与人工智能相关的强劲势头,股价随之上扬。报告显示,安费诺的销售额达到 64 亿美元,同比增长 49%,其中有机增长 37%,调整后每股收益达到创纪录的 0.97 美元,同比增长 76%。

首席执行官亚当-诺威特(Adam Norwitt)说:"毫无疑问,这些强劲的订单主要是由与人工智能投资相关的数据中心需求驱动的。

调整后的营业利润率达到创纪录的 27.5%,比去年增长了 510 个基点,凸显了强大的运营杠杆作用。

管理层预计 2026 年第一季度销售额为 69 亿至 70 亿美元,调整后每股收益为 0.91 至 0.93 美元,其中包括新完成的 CommScope 收购带来的约 9 亿美元收入。

CommScope预计将在2026年全年创造约41亿美元的销售额,调整后每股收益将增加0.15美元,进一步巩固安费诺在光纤和高速连接领域的地位。

此外,公司季度自由现金流达到创纪录的 15 亿美元,全年达到 44 亿美元,为资本回报和严格的资产负债表管理提供了支持。

机构持股比例仍高达 97.01%。埃格顿资本(Egerton Capital)增持 20.7% 至 3,823,422 股,价值约 4.731 亿美元;Intech Investment Management 增持 281.8%;MAI Capital 增持 269.2%;西太平洋银行(Westpac Banking Corp)增持 52.9%;桑坦德银行(Banco Santander)增持 3.8%。

一些基金削减了仓位,包括Quantbot Technologies、Erste Asset Management、R Squared Ltd和DNB Asset Management,但总体持股水平表明,进入2026年,机构仍将继续长期持有。

安费诺是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):18

- 营业利润率:27

- 退出市盈率: 32 倍

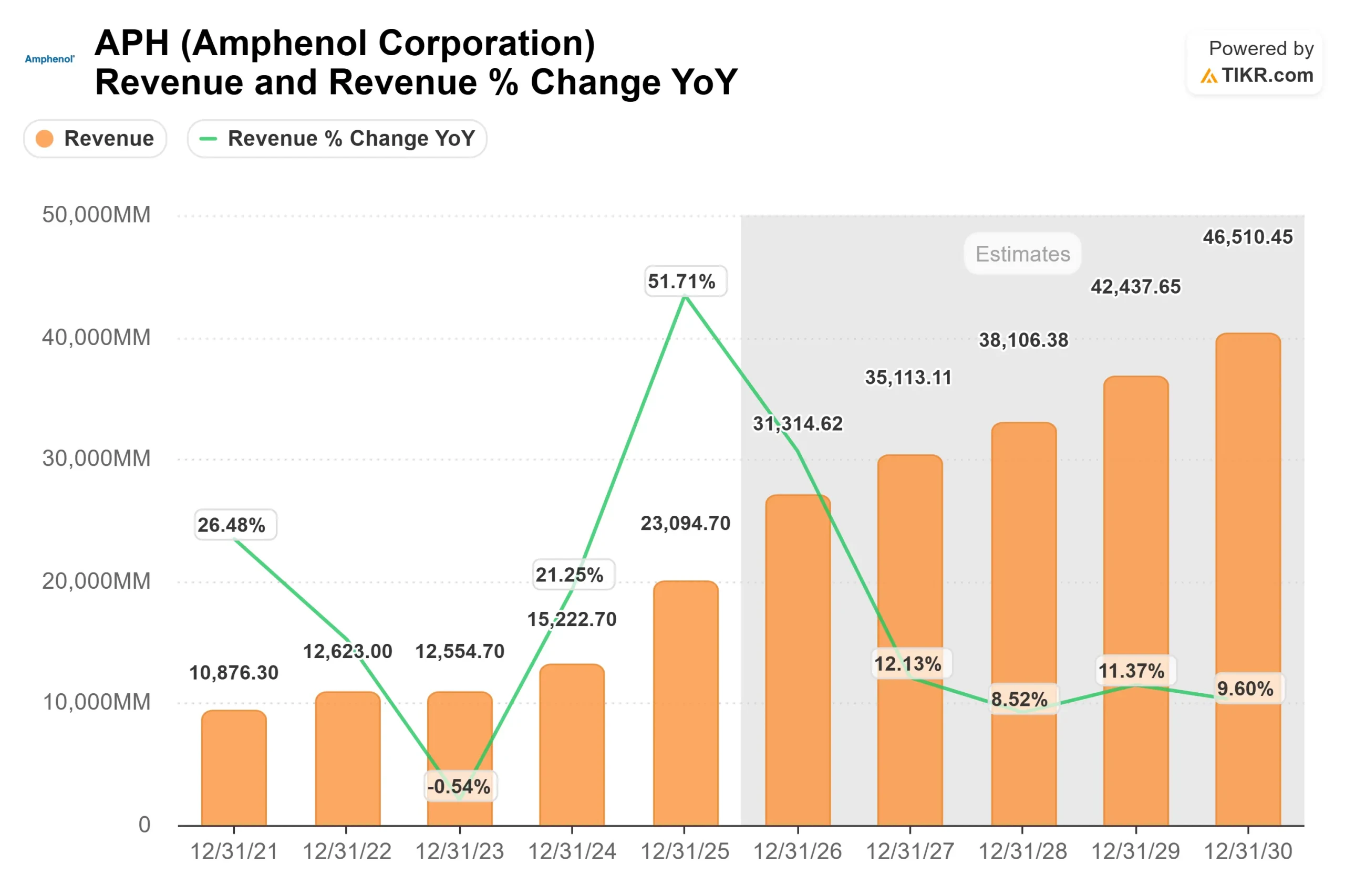

在持续的人工智能数据中心需求、云基础设施建设、汽车电气化和国防电子产品的支持下,预计收入将从 2025 年的约 230 亿美元增至 2028 年的 380 多亿美元。

人工智能服务器的部署需要更高的连接器密度和更大的单机架功率传输,这将扩大安费诺的单系统容量,并支持超越传统 PC 或手机周期的持久增长。

营业利润率达到 27%,假定随着超大规模企业扩展下一代架构,产品组合继续向高速铜缆和光纤互连解决方案转变。

对 CommScope 的收购加强了安费诺的光纤产品组合,使其能够参与数据中心堆栈的铜缆和光纤层,同时随着产量的增加,支持增量利润杠杆。

汽车电气化增加了另一个结构性驱动因素,因为电动汽车对电池系统、高压配电和高级驾驶辅助系统的连接器需求大幅增加。国防和工业自动化也受益于电子产品复杂性的提高和多年投资周期。

基于这些因素,该模型估计目标价为 221 美元,意味着与目前 146 美元附近的水平相比,有52% 的上涨空间,这表明该股的价值似乎被低估了。

2026 年,业绩可能会受到超大规模人工智能资本支出、CommScope 整合执行以及持续的利润率优势的推动。

如果与人工智能相关的需求持续高涨,增量利润率保持在历史平均水平之上,那么盈利增长将继续超过收入增长。

在目前的水平上,安费诺似乎被低估了,这主要得益于人工智能基础设施的结构性扩张和严谨的运营执行力。

安费诺股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出安费诺公司的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。