TJX 股票的关键统计数据

- 过去 6 个月表现: 18

- 52 周区间: 112 美元至 163 美元

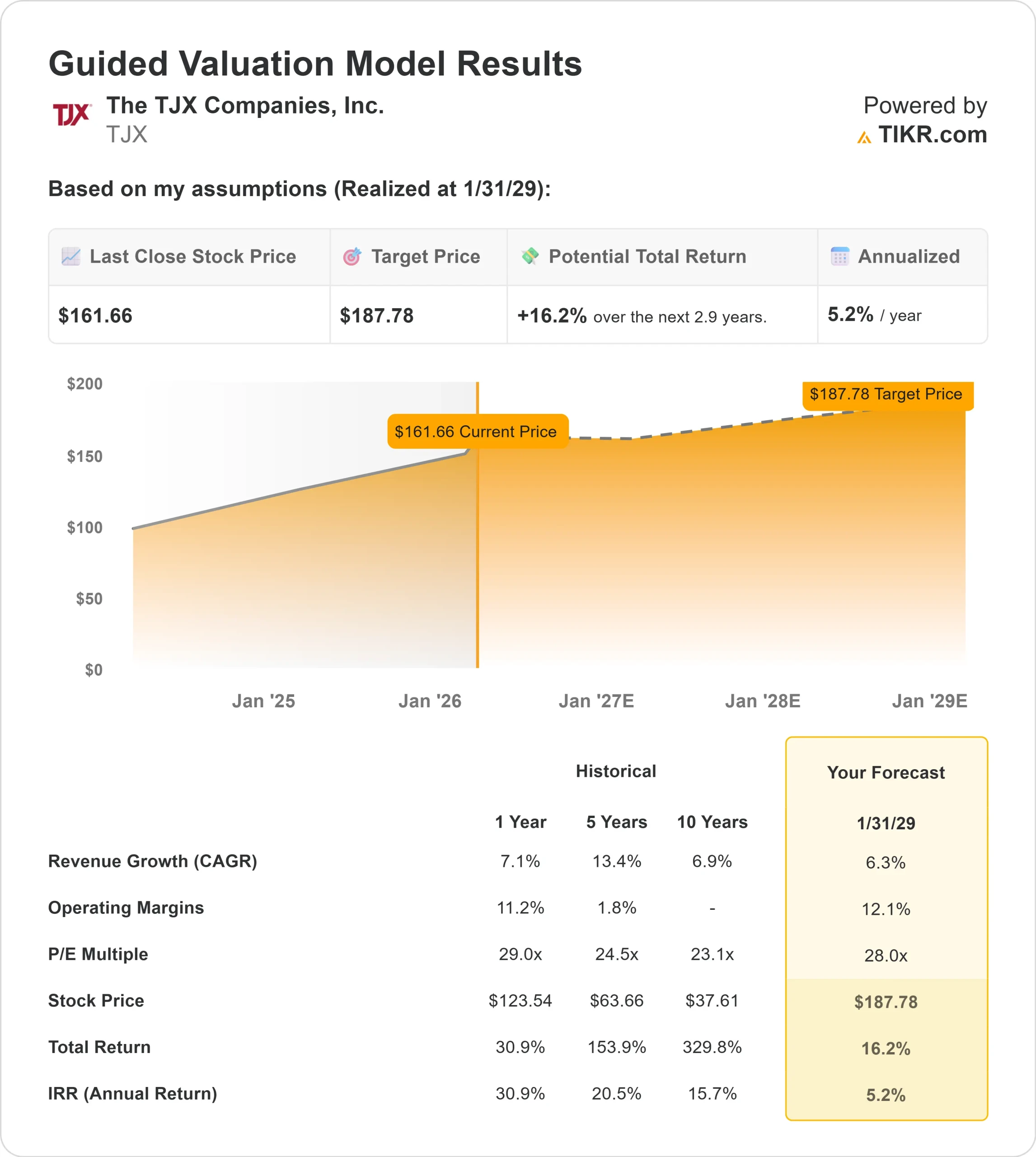

- 估值模型目标价:188 美元

- 隐含升幅: 16

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如 TJX Companies)进行估值 >>>

发生了什么?

TJX Companies股价在过去 6 个月中攀升了约 18%,最近的交易价格接近每股 162 美元,原因是投资者对强劲的盈利增长、上调的指导和稳定的机构定位更新做出了反应。

目前股价已接近 112 美元至 163 美元 52 周区间的顶部,反映出对公司执行力的持续信心。

股价走高是因为 TJX 公布的第四季度业绩强于预期,并发布了充满信心的 2027 财年业绩指导,加强了其非价格零售模式的持久性。

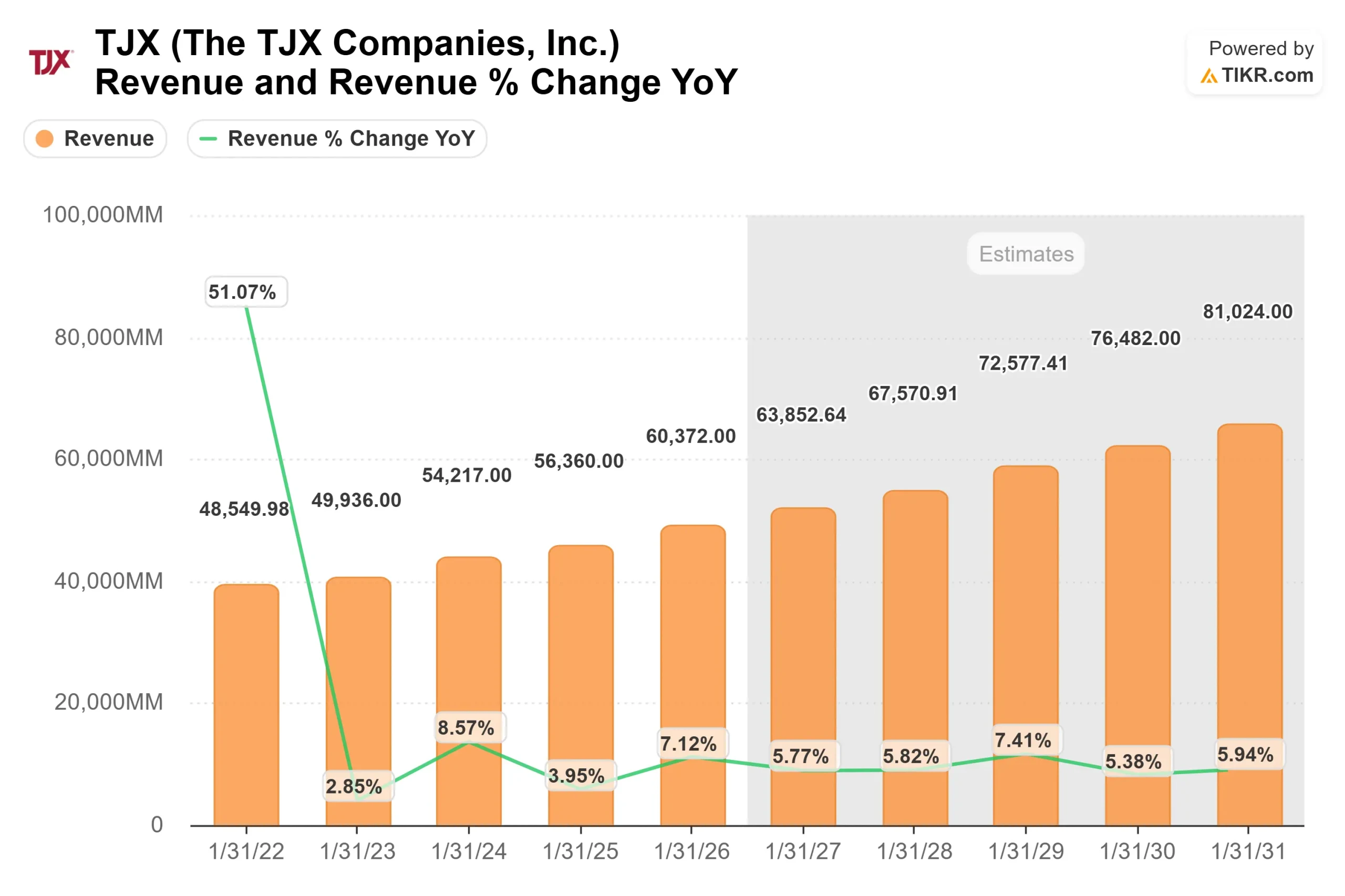

第四季度净销售额增长 9%,达到 180 亿美元,可比销售额增长 5%,调整后每股收益攀升 16%,达到 1.43 美元。

2026 财年全年销售额达 600 亿美元,增长 7%,调整后每股收益为 4.73 美元,增长 11%,管理层预计 2027 财年每股收益为 4.93 美元至 5.02 美元,表明今年利润将继续增长。

机构定位增加了支持。三菱日联资产管理公司(Mitsubishi UFJ Asset Management)增持 3%,至 2,662,056 股,价值约 3.85 亿美元;桑坦德银行(Banco Santander)增持 25%,至 160,368 股,价值 2,300 万美元。

RWA Wealth Partners 增持 45% 至 343,074 股,价值 5,000 万美元;MAI Capital Management 增持 29%;Payden & Rygel 增持 49%,使 TJX 成为其持股量较大的公司之一。Primecap Management 公司减持了 9% 的股份,但仍持有 10,524,552 股,价值约为 15 亿美元,表明机构对该公司的持续看好。

TJX 计划今年净开 146 家新店,其中包括在西班牙的第一家店,并计划在 2027 财年实现 2% 至 3% 的复合增长率和 630 亿美元的销售额,投资者似乎在关注 TJX 在保持商品利润率的同时继续扩大市场份额的能力。

这一涨势反映出投资者对稳定的客流量增长、稳固的供应商关系以及公司在 2026 年扩大盈利的能力充满信心。

查看分析师对 TJX Companies 的增长预测和目标价格(免费) >>>

TJX 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率):6

- 营业利润率12%

- 退出市盈率: 28 倍

中个位数的收入增长反映了门店的持续扩张、在非价格零售领域的份额增长,以及在注重价值的消费者支持下的稳定客流趋势。

TJX 拥有 1,400 多名采购员,从约 21,000 个供应商处采购商品,商品供应保持强劲,使 TJX 能够灵活地捕捉多余库存,保护利润率。

运营利润率约为 12%,前提是继续控制支出,适度扩大商品利润率。由于毛利率接近 31%,息税前利润率接近 12%,可比销售额的增长可以推动经营杠杆,因为租金和分销等固定成本会随着销售量的增加而有效缩减。

根据上述数据,该模型估计目标价为 188 美元,意味着总上涨空间约为16%,表明该股在当前价位被适度低估 。

未来 12 个月的业务表现可能会受到可比店面销售趋势、供应商库存状况以及国际扩张(包括在西班牙开设新店以及在加拿大和欧洲的持续增长)的影响。2027 财年每股收益为 4.93 美元至 5.02 美元,这意味着今年的盈利将继续保持稳定增长。

目前,TJX 的股价约为每股 162 美元,是追踪收益的 36 倍。2026 年的未来回报很可能是由持久的客流量增长、有节制的购买、稳定的利润率和店铺的持续增长而不是收入的快速增长所驱动的。

TJX 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算 TJX 公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。